- +1

光伏胶膜核心材料:POE粒子,用时方恨少

作者/星空下的夹心糖

编辑/菠菜的星空

排版/星空下的韭菜

光伏组件要想续命,就看胶膜用得好不好。而这光伏胶膜的核心材料,就是这个鲜有人知的——POE粒子。

POE粒子是乙烯与高碳α-烯烃共聚的产物,和PE(聚乙烯)“本是同根生”。一般来讲,α-烯烃含量小于20%时是PE,而大于20%时则是POE。PE行业全球有1.4亿吨,而POE产能仅为百万吨级,是一款相对小众的材料。

不过,POE材料却是光伏胶膜的关键材料,在双玻组件和N型电池渗透率提升的大背景下,POE材料越发重要。而在中国,POE甚至还是一种卡脖子的产品,纵然中国拥有3000万吨PE产能,却依然无法实现POE粒子的国产替代。今天,在失衡的供需格局下,POE粒子的价格一路水涨船高,我们只能眼见得白花花的银子流走却无能为力。

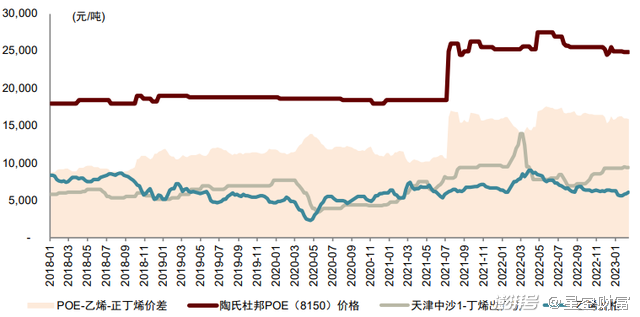

POE价格走势 资料来源:中金公司研报

一、从汽车走向光伏

POE材料具有结晶相和非晶相穿插的微相结构,其中结晶相赋予了材料刚性,非晶相赋予了材料柔性。这种特殊结构赋予了POE更强的机械强度、更强的耐候性和耐老化性能,因此广泛应用于光伏、汽车、建筑、线缆等领域。

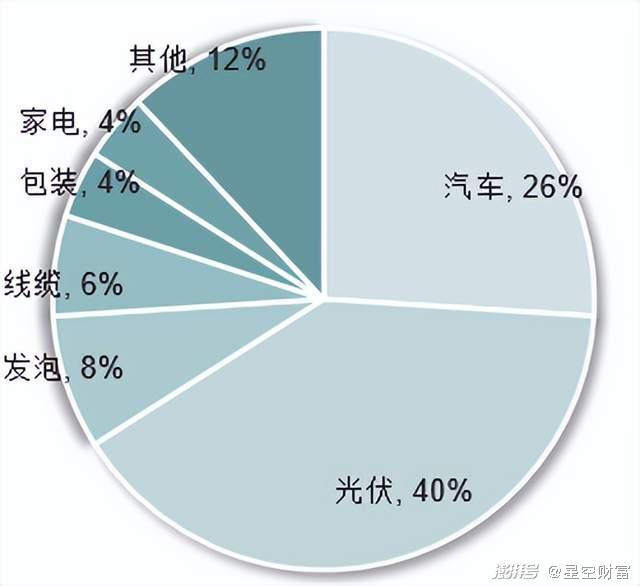

在2021年之前,汽车行业一直是我国POE材料的第一大应用领域。在汽车领域,POE主要用于对车用塑料进行增韧改性,需求稳定但增速缓慢。2021年,我国光伏领域反超汽车市场,一跃成为POE材料最大的单一市场。

2021年我国POE材料应用领域 资料来源:华经产业研究院

POE材料主要用于光伏胶膜。胶膜是一种重要的光伏组件,起到封装和保护的作用。光伏胶膜仅占光伏组件成本的4-8%,但意义重大。光伏组件常年暴露于恶劣的环境中,如果机械强度不足,一旦电池组件的胶膜、背板开始黄变、龟裂,电池易失效报废。而电池的运营寿命一般在25年以上,光伏组件的封装过程具有不可逆性,因此对光伏胶膜的耐候性和耐老化性亦有较高要求。POE材料完美符合了光伏胶膜的需求。

二、N型电池和双玻组件的燎原之火

光伏胶膜的材料主要是EVA和POE。EVA胶膜是PERC时代的成熟技术,被广泛应用于PERC电池组件的封装。然而,随着N型电池组件和双玻组件份额的提升,现有的EVA材料越来越不能满足要求。

N型电池渗透率预测 资料来源:PV InfoLink、国泰君安研报

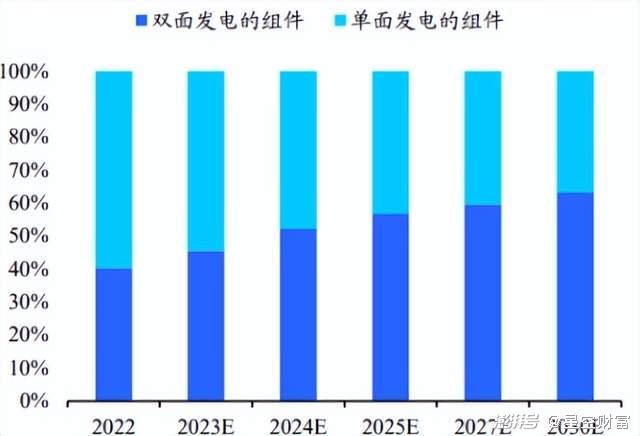

双玻组件渗透率预测 资料来源:中国光伏业协会、国泰君安研报

N型电池组件的PID(电势诱导衰减)效应更明显,且对水汽更为敏感,对胶膜阻水性要求更高。对于双玻组件而言,由于EVA材料电池组件的腐蚀隐患和功率衰减较高,POE材料是更好的选择。POE胶膜相比EVA胶膜具有抗PID性能强、水汽隔绝率高、体积电阻率高等明显优势。

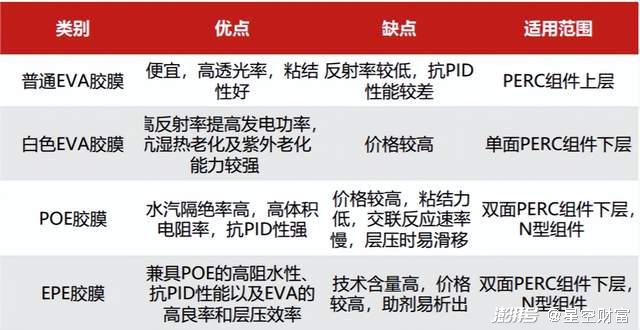

各类胶膜优缺点及适用范围 资料来源:民生证券研报

根据中国光伏业协会的数据,2022年单玻组件封装材料仍以EVA胶膜为主,约占41.9%的市场份额,POE胶膜和共挤型EPE胶膜合计市场占比提升至34.9%,随着未来N型电池组件及双玻组件市场占比的提升,其市场占比将进一步增大。根据国泰君安证券的预测,2023-2025年全球光伏领域对POE粒子的需求量为44.4/ 62.0/ 76.4万吨,年均复合增速高达19.83%。

三、同时方恨少

全球POE总产能近200万吨(实际产能可能低于此数),由海外企业完全垄断。目前主要的生产厂家有陶氏化学、日本三井、埃克森美孚、韩国LG、SSNC(SABIC和SK合资企业)、北欧化工等。这些企业大多在POE领域有着长时间的技术积累,例如,陶氏化学早在1993年就研发出POE材料并推向市场,并形成了完善的产品体系和工艺包。

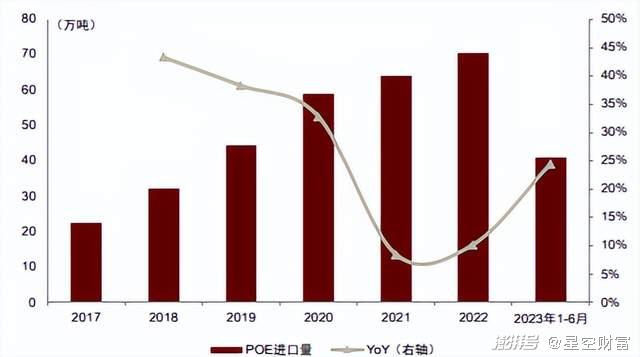

中国POE材料的研发则相对较晚。早期,POE还没有体现出在光伏领域的应用价值,市场空间很小且增速缓慢,价格又不贵,国内企业没有动力去研发突破。待到光伏行业需求起来以后,POE的短板开始体现出来。2017年至今POE的进口量稳步增长。2022年,我国POE材料进口量达69.2万吨,约占全球POE总产量的一半。为此,我们每年支付了百亿元给海外寡头们。

POE进口量 资料来源:海关总署、中金公司研报

破局者们正在不断涌现。从2021年起,万华化学(600309)、东方盛虹(000301)、卫星化学(002648)、惠生新材料等一众公司纷纷宣布进军POE粒子,规划总产能有200万吨之巨。其中,万华化学、东方盛虹、卫星石化、京博石化等公司已经完成中试。

国内POE规划产能情况 资料来源:中金公司研报

但目前为止,国内依然没有实现规模生产,项目投产大多在2024年甚至更晚以后,且能否用于光伏尚未可知,国产化进程依然任重而道远。催化剂是POE粒子的核心,普通催化剂可以借鉴过期的专利,但光伏用POE粒子性能要求高,特别是透明度、纯度、力学和电学性能,因此催化剂的研发非常困难。另外,光伏POE粒子市场还在成长期,各家厂商均在独立研发,没有对外授权和对外转让,工艺包的获取较为困难,一切只能摸着石头过河。光伏用POE粒子的认证周期也较长,LG、三井等等POE巨头也是在光伏市场已经需求比较明确之后,又花了 2-3 年的时间才开发并验证了相应的光伏规格产品。对于后人而言,前人走过的弯路或许一步也不能少。

然而,和其他卡脖子材料(如光刻胶)相比,POE粒子的技术壁垒还是相对低一些的。中国化工体系成熟,拥有一大批研发能力很强的龙头企业,相信POE粒子的国产化只是时间问题。随着越来越多的产能投产,预计2026年以后POE行业将成为红海,并彻底实现国产替代(甚至还会出口),价格会持续下降,利润会重新分配给产业链的其他环节。

不过,在实现这些之前,我们已经支付了昂贵的学费——每年100亿元。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司