- +1

比特大陆启动港股上市,半年净赚7亿美元背后毛利率连年下降

全球最大的加密货币矿机公司比特大陆终于要上市了。

9月26日晚,比特大陆科技控股公司(下称“比特大陆”)在香港联交所披露了招股书。作为全球最大的基于ASIC的加密货币矿机公司,比特大陆市场占有率高达74.5%。此前,位居行业老二和老三的嘉楠耘智和亿邦国际已分别于5月中旬和6月底向港交所提交了招股书。

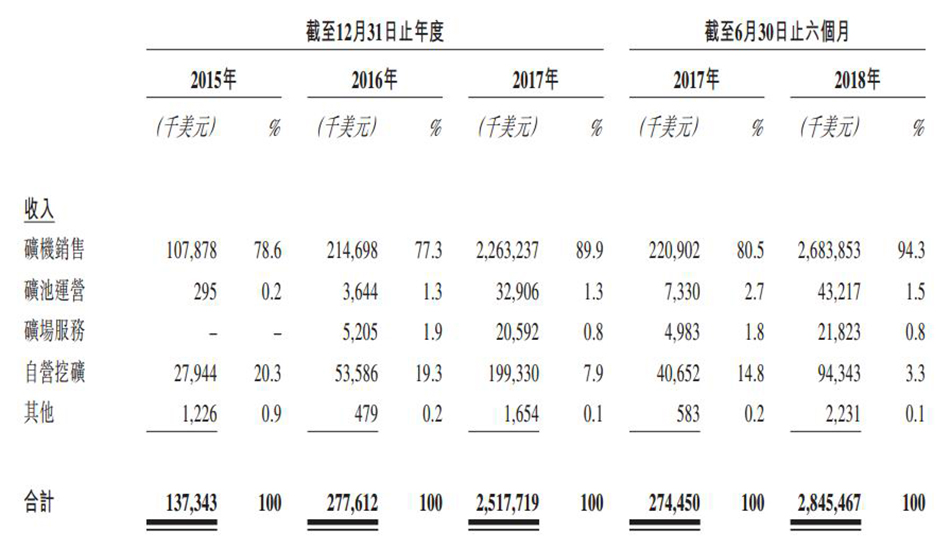

比特大陆成立于2013年,它的主营业务包括加密货币(包括比特币、以太坊等)矿机销售、矿池运营、矿场服务、自营挖币等业务。其中,矿机销售收入占到了总收入的94.3%。

矿机业务的核心是ASIC芯片的前端及后段设计,这是加密货币矿机产品开发的主要环节。

所谓ASIC芯片,是一种专为特定目的设计并可以高效率执行特定功能而制造的芯片,而我们熟知的CPU、GPU等通用芯片则可以执行多种功能。

2017年开始,比特大陆开始进军AI(人工智能)领域,专注于AI ASIC芯片设计和AI硬件开发。不过,截至今年6月末,比特大陆在AI领域的布局尚未形成明显的收入贡献。

两位联合创始人:技术+金融

詹克团和吴忌寒在2013年10月联合创办了比特大陆,目前两人共同担任公司的联席董事会主席兼联席首席执行官,共同负责公司整体策略规划及业务方针。詹克团现年39岁,吴忌寒则更小,现年32岁。除了两位创始人,比特大陆的其他高管年龄也均不超过40岁。

根据招股书,比特大陆施行A股B股不同投票权架构,即A类股每股1票,B类股每股10票。拟上市公司股权结构清晰,控股权由比特大陆的两位创始人詹克团和吴忌寒掌握, 共超过56%,其中詹克团持股36%,吴忌寒持股20.25%。

詹克团被称为比特大陆的“技术大脑”,拥有近15年集成电路行业的管理及营运经验。他在2001年获得山东大学电子信息科学与技术专业学士学位,2004年获得中国科学院微电子研究所微电子与固体电子学专业硕士学位。他曾在6个月时间就开发出比特币第一代矿机,能效远超同行,打下了比特大陆的业界基础。

在创办比特大陆之前,詹克团曾于2007年8月至2013年9月在北京数字太和科技有限责任公司担任研发部总监及集成电路部经理,负责各种集成电路产品的设计及市场推广。2004年8月至2007年7月,詹克团担任清华大学信息技术研究院的研发工程师。

吴忌寒的工作背景则偏向于市场和金融,他在2009年7月获得北京大学金融学及心理学专业学士学位,具有多年加密货币行业的经验积累,对市场有着深刻了解。

在创办比特大陆之前,吴忌寒在2009年6月至2010年8月担任北京尊盛投资咨询有限公司的分析师,随后于2010年10月至2013年4月担任北京盛世宏明投资基金管理有限公司的投资经理。

值得一提的是,在比特大陆3名独立非执行董事中,包括搜狗公司首席执行官王小川和北极光创投创始人邓锋。

上半年营收增长近10倍,净利润逾7亿美元

近年来,比特大陆的收入和利润均出现了大幅增长。

2018年上半年,比特大陆收入28.45亿美元,比上年同期的2.74亿美元增长了936.6%;2018年上半年,比特大陆录得净利润7.43亿美元,比上年同期的0.83亿美元增长加了794.8%。

不过,在收入和利润获得高速增长的同时,比特大陆的多个指标呈现出下滑态势。比如,比特大陆2016年、2017年、2018年上半年的毛利率分别为54.5%、48.2%、36.2%,呈逐年递减态势。

比特大陆2016年至2017财年的大规模业绩增长源自于其在2015年比特币寒冬时提前布局S9系列矿机,适时把握住了市场机遇。目前,比特币又见寒流,新一轮布局的挑战和机会再度来临。根据招股书,IPO的首要融资目的是提高加密货币挖矿ASIC芯片及区块链应用的研发能力及扩大再生产,其次是用于提高AI ASIC芯片及AI应用的研发能力及扩大生产。

成为中国的英伟达?

比特大陆同样希望拓展芯片业务,做中国的英伟达。目前研发出的AI芯片可以作为深度学习的张量计算加速处理器,适用于人工神经网络的训练,细分方向是图像识别、人脸识别以及大数据分析。除此之外,亦发展设备端计算芯片、算法和开发平台。

但同时,比特大陆面临多方面的压力与挑战。招股书中用近50页篇幅详细列示了多项风险因素。例如:可能面临的创新乏力、存货占比上升、比特币储量收缩等风险。

以市值最高的比特币和以太币来看,比特币/比特币现金的主力矿机产品发布于2016年3月,至今已过去近3年,而新一代产品发布于本月,市场接受度如何尚无法衡量。而以太币目前以DIY显卡挖矿为主,受制于技术原因,矿机化性价比并不高。且比特大陆的以太币矿机发布至今不满半年,尚在使用上一代的28纳米技术,虽先入为主,但护城河效应有限。

比特大陆的主营业务是矿机销售,存货为矿机成品及原材料。根据财务报表,自2015年起矿机销售收入占总收入由78.6%持续上升至2018年上半年的94.3%。存货占资产总额的比例却由2016年的16.4%上升至2018年上半年的28%。相应的,比特大陆对存货的减值拨备比率由2017年的20%升至2018年上半年的30%;最新的存货周转天数达到了列报以来的最低值72天,但是否能抵御存货风险尚无法判断。

综合财务状况表。

由于比特币自身的属性,数量有限且每四年产量减半,到2040年比特币总数将不会再增加。为持续增加挖矿粘性,比特大陆主导了新产品比特币现金。然而,区块链作为一个以去中心化为主要特征的开放网络,比特大陆很难以一己之力将主力货币由比特币转换为比特币现金,即使公司近两年在推广上不遗余力——自购比特币现金(上图中其他金融资产额飙升)并将两位创始人的比特币转换为比特币现金。但从比特币与比特币现金内存池未确认交易体积来看,比特币现金的用户数量仅为比特币的3.3%-10%,新币种替换的设想尚且任重道远。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司