- +1

迷雾口子窖:七旬老人刚拿到一个“小目标”,为何频繁质押融资?

出品 | 子弹财经

作者 | 吴晓薇

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

徽酒龙头之一口子窖的二股东刘安省又质押股权了。

天眼查显示,刘安省的股权质押(含展期)高达20余次,伴随了其监事会主席的职业生涯。在之前的“减持潮”中,刘安省套现了5亿多元,今年6月分红又拿走1.05亿元,但其多次质押、展期却是为了还债。

纵观口子窖近年业绩,投资者表示“很心急”:销售人员太少、重金聘请麦肯锡,在内卷的徽酒市场,口子窖又一次落后于迎驾贡酒。

1、20余次股份质押、展期

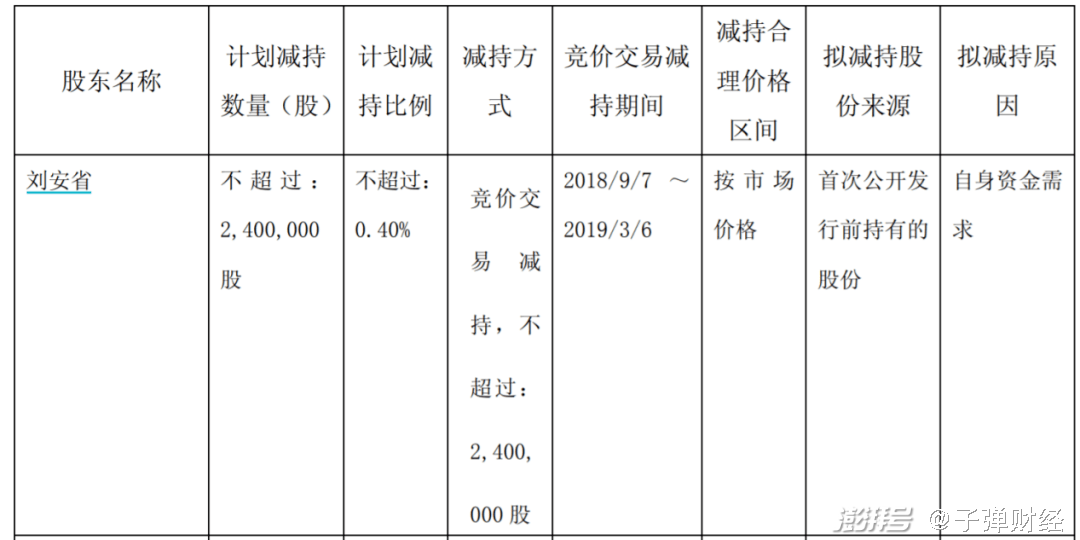

9月5日和8日,口子窖接连公告,刘安省分别开展股东股票质押展期、股票质押式回购交易。

其中提到,刘安省将持有的口子窖的6,090,000股无限售流通股(占公司总股本1.02%)质押给海通证券,用于办理股票质押式回购交易业务,该业务的初始交易日为2023年9月4日,购回交易日为2024年9月3日。用途为偿还债务。

另一则展期的质押交易要从两年前说起。

2021年9月27日,刘安省将持有的口子窖股份10,000,000股无限售流通股(占公司总股本1.67%)质押给海通证券,用于办理股票质押式回购交易业务,购回交易日为2022年9月27日。

但在2022年9月7日,刘安省将上述股份质押展期一年,展期后的购回交易日为2023年9月27日。到了2023年9月7日,刘安省又将质押展期一年,展期后的购回交易日为2024年9月26日。

这些被展期了又展期的股份,质押融资用途为个人资金需求。

天眼查显示,刘安省的股权质押、展期高达20余次,细数这些操作,可谓伴随了其监事会主席的职业生涯。

2015年8月,刘安省将限售流通股11,820,000股质押给海通证券;9月质押给宜兴市如日中天贸易有限公司(下称“如日中天”)40,367,114股;2016年10月,质押给海通证券15,000,000股。

此时,他的质押数量占总股本的11.07%,而其原本持有的口子窖股份占总股本的13.31%。

2018年2月,质押给如日中天的17,999,092股解除。一个月后,他又将27,010,000股质押给海通证券。4月,又向海通资管质押了10,150,000股。8月,口子窖解禁潮来临,随之而来的就是原始股东的减持潮,刘安省也减持了2,399,943股,套现9302.16万元。

此外,他解除了2016年部分股份的质押,又将9,233,000股质押展期1个月。11月,这些股份又被展期11个月。

到了2019年,刘安省将这9,233,000股分两批解除质押。此外,上述质押给海通证券的27,010,000股解除后又被展期一年,并披露减持进展。

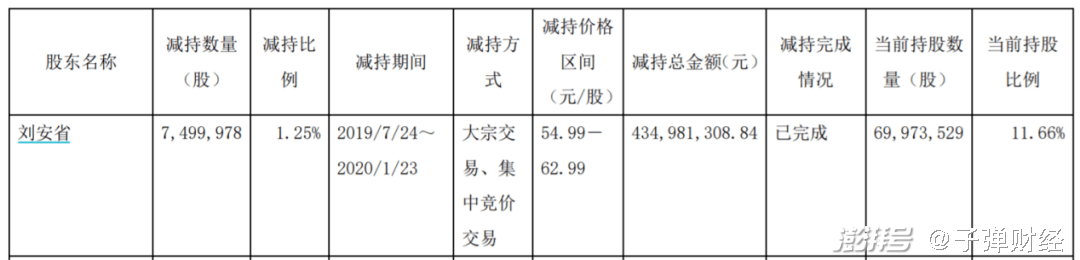

2020年,刘安省再次减持7,499,978股,套现4.35亿元。

而质押方面,被展期的27,010,000股到期后,一部分分两批解除质押,另一部分18,917,500股质押展期一年。同年,他分别于4月和9月质押给海通证券5,610,000股、6,090,000股。

这些被展期和质押的股份都用于偿还债务。

2021年,为了偿还债务,刘安省又向海通证券质押了三次,另因个人资金需求质押一次。2022年,刘安省展期三次,又新增一次质押。

到了2023年,他又开展了两次展期和一次质押,至此,刘安省的累计质押数量为46,927,700股,占其持股数量比例为18.62%。

值得注意的是,除了刘安省之外,口子窖董事长徐进曾6次质押股份,几位董监高也多次质押股份并集体减持套现。

对于这种频繁质押和展期的情况,外界也感到诧异,甚至有网友调侃道:“别看口子窖市值不高,但股东们玩‘股权质押展期’游戏的技能可能是数一数二的。”

2、70岁的刘安省很缺钱吗?

那么,刘安省是谁?

根据公开信息,出生于1953年的刘安省曾任职淮北市烈山区区长、区委书记,口子窖的实控人之一徐进当初便是以淮北市烈山区区长助理的身份,由政府调任到口子集团主管营销。

1994年11月2日,淮北市口子酒厂和濉溪县口子酒厂决定合并组建“安徽口子酒集团”,企业性质为全民所有制。

2002年12月26日,经安徽省经济贸易委员会和安徽省人民政府批准,由安徽口子集团公司、江苏天地龙实业有限公司、淮北市顺达糖酒有限公司、陕西天驹商贸有限公司(现更名为“陕西天驹实业股份有限公司”)、合肥市肥东黄海商贸有限责任公司(现更名为“安徽省黄海商贸有限公司”)和刘安省、徐进等13名自然人发起设立。

在口子窖上市之前,徐、刘二人就一直是实控人。徐进持有公司109,568,568股,占发行前总股本20.29%;刘安省持有79,873,450股,占发行前总股本14.79%。

刘安省在1996年11月至2002年12月历任口子集团总经理、董事长;2003年1月至2011年3月,历任原口子股份及口子有限监事会主席、党委书记;2011年3月至2020年5月,任口子酒业监事会主席,同时兼任口子投资监事会主席。

到了2020年,口子窖在半年报中披露,刘安省离任监事职务。2021年,公司披露的2020年年报显示,刘安省退休了。

而在口子窖2023年半年报中显示,徐进、刘安省仍为公司实际控制人,刘安省位列第二大股东。

据招股书,在原口子股份设立时,刘安省拿出了266万元。其中249万元来源于淮北市人民政府的奖励款,17万元来源于其工资年薪收入。

成为口子窖监事会主席后,刘安省的年税前年薪为32.5万元,2020年涨至33万元。

《2021胡润百富榜》显示,刘安省以42亿的财富位列第1652名。今年6月上旬,口子窖实施2022年分红方案,刘安省拿走1.05亿元。

那么,拿到一个“小目标”的七旬老人为何时隔仅三个月就去质押股份?他减持套现了5亿多元为何多年来还坚持频繁质押融资?他用这些钱干嘛了?

既然多次为了偿还债务质押,为何公告还称其资信状况良好,具备良好的资金偿还能力?多次质押展期,是否真的不存在实质性资金偿还风险?

对于上述问题,「界面新闻·子弹财经」向口子酒业总经理助理、营销公司总经理聂基辉及口子窖证券事务部发送采访问题,截至发稿暂无回应。

北京非凡酒廊总经理谢宽曾对媒体表示,口子窖股东频繁质押很可能是变相的减持,也就是一种可能的变现。口子窖多名大股东年纪大了,冲劲和干劲都弱很多,这时候最关注自己的利益,减持套现的可能性很大。

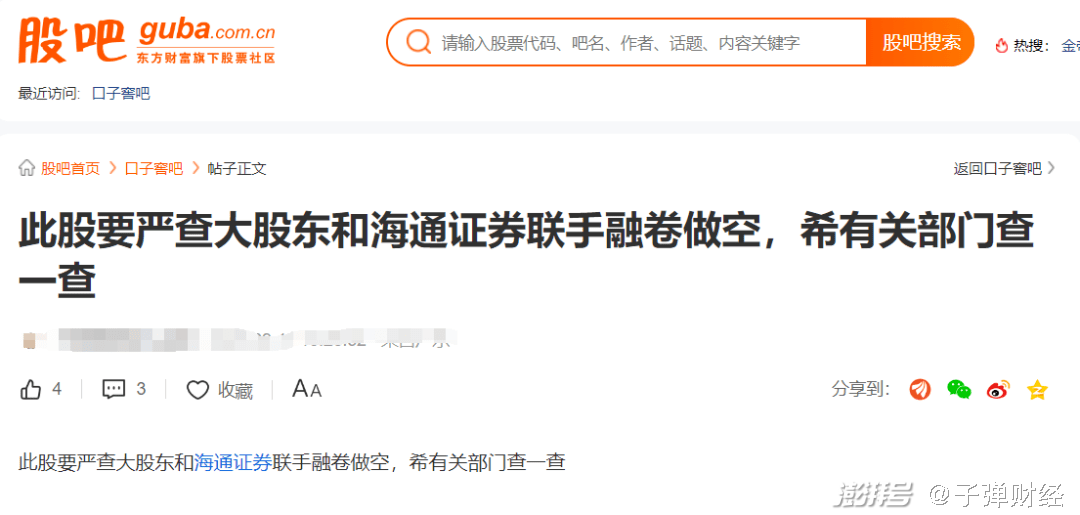

而这些股权质押、展期的举动在股吧网友看来,有融资做空之嫌。

(图 / 股吧)

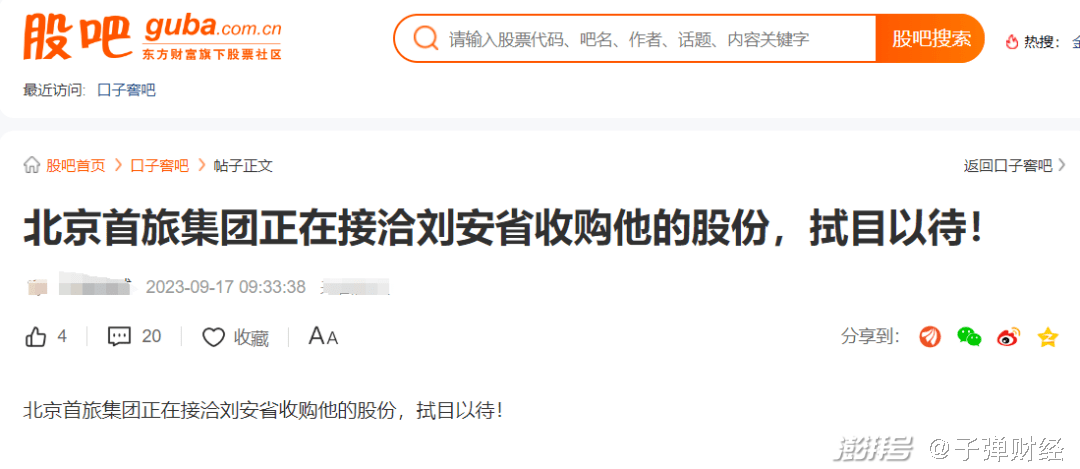

另有股吧网友提到,“北京首旅集团正在接洽刘安省收购他的股份”。「界面新闻·子弹财经」询问北京首旅方面,对方表示“还没听到这回事”。

3、投资者很着急

“西不入川,东不入皖。”一直以来,徽酒竞争激烈,古井贡酒为首,口子窖、迎驾贡酒、金种子酒随后的格局异常坚固。

然而,坐守了5年“徽酒老二”的口子窖,又被迎驾贡酒反超。2012年至2016年,迎驾贡酒营收保持领先。2017年至2021年,口子窖超过迎驾贡酒,2022年至今,迎驾贡酒实现反超。

2023年半年报显示,口子窖营收29.12亿元,同比增长26.79%;归母净利润8.48亿元,同比增长14.64%。另一边,迎驾贡酒营收31.43亿元,同比增加24.25%;归属净利润为10.64亿元,同比增加36.53%。

不难看出,迎驾贡酒的净利润和增速都优于口子窖。这让投资者者们心急如焚,尤其对口子窖的营销工作甚是担忧。

其一是销售模式。口子窖采取目前白酒业界普遍采用的经销模式,将全国划分为若干区域,若干区域下面按行政区划及市场发展程度,通常以地、县级城市和产品系列为单位,选择达到一定实力的代理商。

这就导致了其营收重度依赖批发代理渠道。

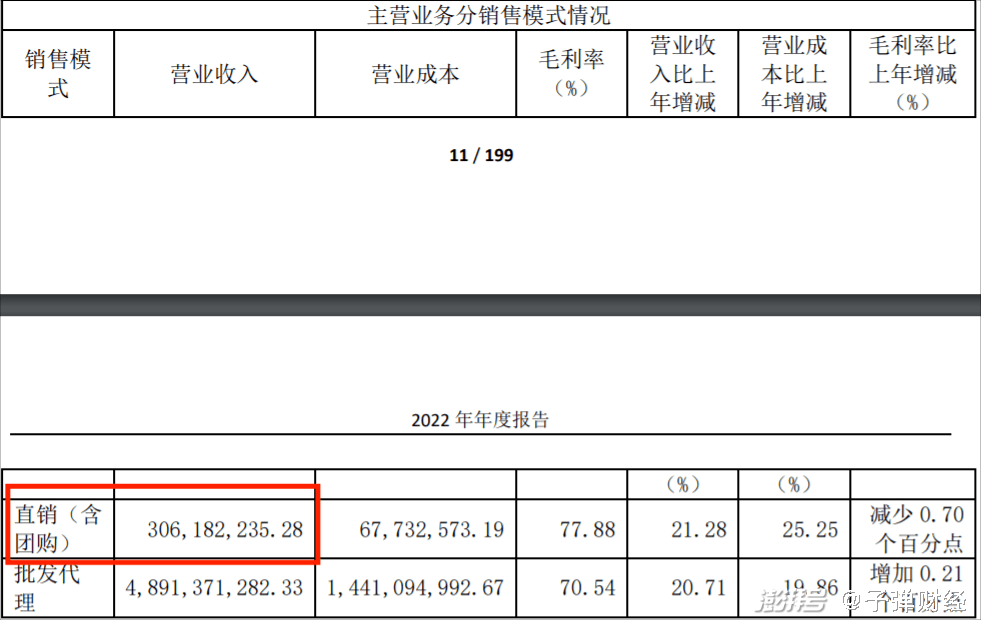

根据2022年年报,口子窖批发代理营收达49.73亿元,直销(含团购)营收仅8659.78万元。而劲敌迎驾贡酒同期直销(含团购)营收达3.06亿元。

(图 / 口子窖2022年年报)

(图 / 迎驾贡酒2022年年报)

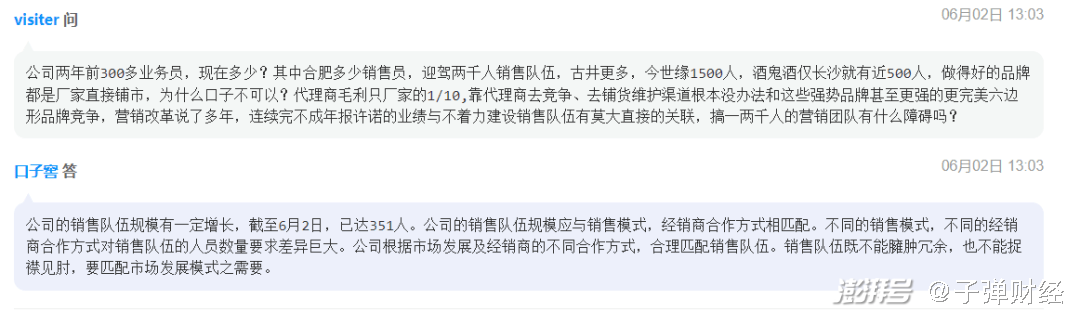

在口子窖今年6月举行的2022年度业绩说明会上,有投资者质问口子窖的业务员人数为何与迎驾、古井、今世缘和酒鬼酒相差甚远?并指出口子窖营销改革说了多年,但销售队伍建设不力。

(图 / 口子窖2022年度业绩说明会问答(上证路演))

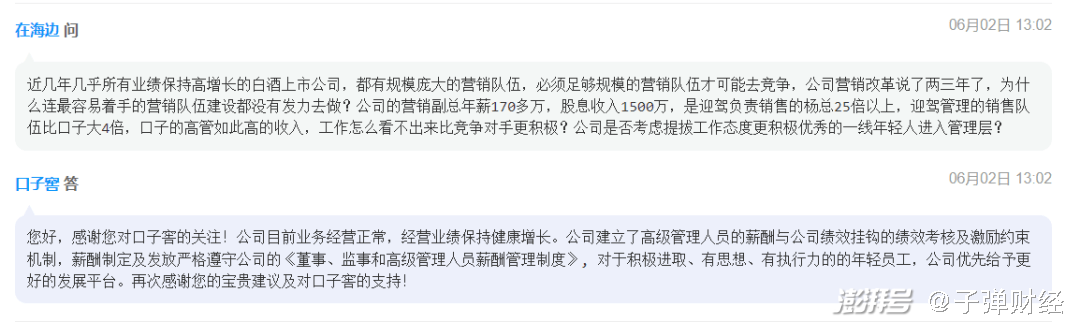

更有投资者直接“开炮”:“公司的营销副总年薪170多万,股息收入1500万,是迎驾负责销售的杨总25倍以上,迎驾管理的销售队伍比口子大4倍,口子的高管如此高的收入,工作怎么看不出来比竞争对手更积极?”

(图 / 口子窖2022年度业绩说明会问答(上证路演))

口子窖表示,公司的销售队伍规模有一定增长,截至今年6月2日,已达351人;公司薪酬制定及发放严格遵守《董事、监事和高级管理人员薪酬管理制度》。

这些说法显然较难让投资者们接受,事实上,口子窖的高管薪酬一直令人匪夷所思,高出同行高管不少。

2022年,徐进税前年薪高达365.01万元,口子酒营销董事长黄绍刚税前年薪175.76万元。贵州茅台没有公布董事长丁雄军的薪酬,但从五粮液公布的数据看,董事长曾从钦税前年薪不过92.91万元,迎驾贡酒董事长倪永培税前年薪为90.13万元,销售公司总经理杨照兵税前年薪63.49万元。

其二是营销策略方面。口子窖此前重金引入“外脑”,与麦肯锡合作。

有投资者认为:“公司的营销改革让人看不懂,麦肯锡之前并没有给国内大型白酒公司咨询服务的成功经验”“真的想搞营销改革,去抄泸州老窖、苏酒徽酒做得好的企业作业,难道不是效率更高?”

口子窖仅回复:“我们通过咨询公司的能力对市场各大全国性白酒、区域性白酒的领先品牌做了全面的业务模式对标……麦肯锡作为全球知名的咨询公司可协助口子窖更好地了解资本市场及企业管理等方面的能力。”

在最新的投资者关系活动中,券商也发问称:“公司重金聘请了咨询公司,这一年咨询公司的价值和贡献是什么?”

口子窖表示,咨询公司通过市场研究、行业调研、消费者调研、渠道研究等多维度输入,制定了口子酒业五年战略目标。未来5年,需要在销售额、品牌影响、渠道欢迎度等方面力争徽酒头部。

此前有报道称,业内猜测,口子窖聘请麦肯锡耗资在千万级别,对此「界面新闻·子弹财经」也向口子酒业总经理助理、营销公司总经理聂基辉及口子窖证券事务部发送采访问题,截至发稿暂无回应。

其三是市值管理。截至9月22日收盘,口子窖股价为53元,总市值318亿元。而迎驾贡酒股价为74.57元,市值597亿元。

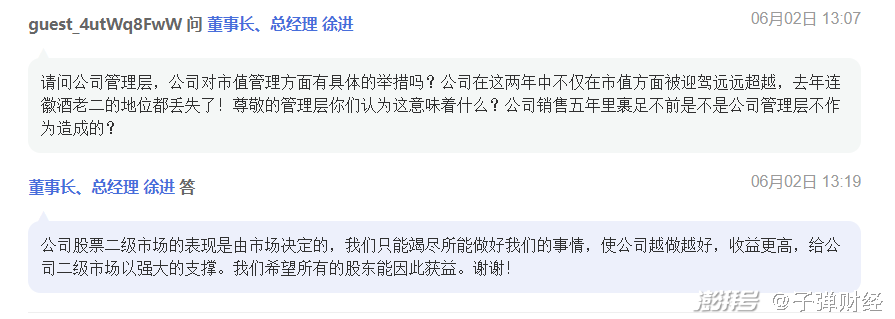

心急如焚的投资者甚至发出质问:“公司对市值管理方面有具体的举措吗?公司在这两年中不仅在市值方面被迎驾远远超越,去年连徽酒老二的地位都丢失了!你们认为这意味着什么?公司销售五年里裹足不前是不是公司管理层不作为造成的?”

(图 / 口子窖2022年度业绩说明会问答(上证路演))

对此,徐进回答:“公司股票二级市场的表现是由市场决定的,我们只能竭尽所能做好我们的事情,使公司越做越好,收益更高,给公司二级市场以强大的支撑。我们希望所有的股东能因此获益。”

4、写在最后

在国内众多酒企中,口子窖似乎是一个“充满谜团”的上市公司,记者带着诸多疑问多次拨打了公司披露的证券事务部电话,但始终无人接听,并非占线,只是单纯的忙音。

有趣的是,在口子窖2022年度业绩说明会上,当投资者提出“如近期有调研需求的话,采取何种方式与董秘或证代预约”时,徐进表示:“公司高度重视投资者关系管理,上市后建立了完善的投资者关系管理制度,日常沟通请拨打证券事务部投资电话。”

在向口子窖发送采访函后,记者特意设置了需要已读回执,然而这封邮件至今没有被打开。当记者打开上证e互动网站,试图从投资者问答中寻找线索时,发现工作人员的最新回复还停留在今年6月。

几经辗转,记者终于从媒体朋友那里得到了总经理聂基辉的联系方式,遗憾的是,他并未对我们的问题有所回复。

不知道口子窖证券办的工作人员在忙些什么?但作为一家上市公司,多听听投资者和外界的声音无疑是有必要的,绝不能闭目塞听。

*文中题图来自:口子窖官微。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司