- +1

183元/吨,碳汇爆发,CCER市场价格的风向标?

来源:OzFish Unlimited

摘要:深圳红树林碳汇起拍价是全国碳配额价格的2.57倍。如此高价之下,竟也吸引了50多家企业参与,有华润置地、招商蛇口、比亚迪、欣旺达等。业内人士表示,此次拍卖量不大,可能更多侧重宣传和示范效应。

撰文 | Shushu

编辑 | 小棠

→这是《环球零碳》的第779篇原创

近日,一则“全国首单红树林保护碳汇拍卖公告”引起了业内的关注。

拍卖公告显示,9月26日下午3时,3875吨红树林保护碳汇量将公开拍卖,拍卖起始单价183元/吨,竞买保证金36万元整。

没想到,起拍价竟达到183元/吨!

本次的红树林碳汇其实属于蓝碳的一种,跟今年2月在宁波象山成交的全国首单蓝碳相似,但差异最大的还是价格,宁波的蓝碳起拍价仅30元/吨,最终竞价106元/吨,就起拍价而言,足足相差6倍!

所谓蓝碳,又称“海洋碳汇”,是依靠海洋生物、微生物的生物化学活动将空气中的二氧化碳转化为有机碳存储在海洋中的过程,海岸线及海洋中的海草、藻类、贝类、滩涂湿地、红树林等,都可以开发成蓝碳碳汇作为减排量交易。

图说:蓝碳

来源:中外对话

蓝碳作为自然生态系统碳汇的有益补充,与国家核证自愿减排量(Chinese Certified Emission Reduction,CCER)相似,企业可以用来进行碳抵消。

虽说参照2021年国家出台的《关于深化生态保护补偿制度改革的意见》,三大CCER核心项目类型为林业、可再生能源,和甲烷利用,并未包含蓝碳,但业内人士认为,红树林等已被纳入碳减排清单,未来有极大机会纳入CCER。

其实,CCER属于碳市场在碳排放配额之外的另一个交易标的,对碳市场和碳价格的影响毋庸置疑。

从现有试点碳市场的价格来看,北京碳市场价格相对较高,但也远低于深圳红树林碳汇的起拍价。

9月8日,北京碳市场碳排放配额(BEA)成交均价123.77元/吨,CCER成交均价为70.5元/吨。当日全国碳市场碳排放配额(CEA)价格为71.28元/吨。如果与之相比,深圳红树林碳汇起拍价分别是三者的1.48倍、2.60倍和2.57倍。

不过,如此高价之下,9月8日的拍卖推介会也吸引了50多家企业参与,有华润置地、招商蛇口、比亚迪、欣旺达、达实智能、麦克韦尔等。

碳汇价格飙升这么高,对于即将启动的CCER市场,会有一定的风向标作用。

为何此次深圳红树林碳汇价格这么高还能吸引这么多企业?该单红树林保护碳汇项目的定价依据有什么?对全国碳市场碳配额价格有什么影响?

01--为何价格如此之高?

根据此次深圳红树林碳汇的拍卖公告,受广东内伶仃福田国家级自然保护区管理局委托,深圳交易集团有限公司(深圳公共资源交易中心)以拍卖方式公开交易福田红树林自然保护区红树林保护碳汇。

经第三方机构核证,福田红树林自然保护区范围内约126公顷红树林地保护活动在第一监测期内(2010年1月1日-2020年1月1日)产生的碳汇量为38745.44吨。本次拍卖的标的为第一监测期内的3875吨红树林保护碳汇量,交易标的约为总量的十分之一,以起拍价估算,价值约为70万元。

对于为何深圳红树林碳汇价格这么高的疑问,一位碳市场行业分析师表示,红树林碳汇确实是质量高的稀缺减排量,其在固碳方面是“王者般”的存在。

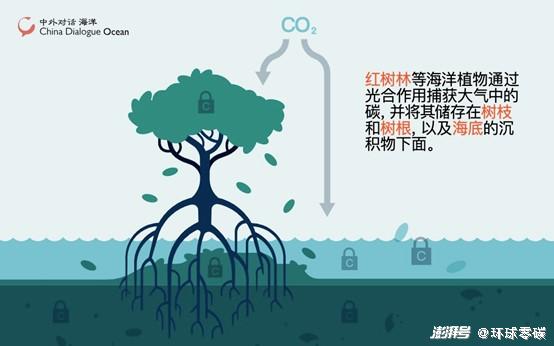

图说:红树林固碳原理

来源:中外对话

中国林业科学研究院热带林业研究所红树林研究中心主任廖宝文指出,红树林与海草床、珊瑚礁并称为三大滨海蓝碳。其中,红树林是这些生态系统中固碳效率最高的,相当于热带雨林的5倍。

也就是说,1亩红树林的固碳效果相当于5亩的热带雨林。但是,红树林却曾经因围海造田、围塘养殖及城市化等原因,其生长空间一度被压缩,仅占陆地总面积的0.1%,十分稀有。

一方面是固碳能力极强,另一方面是稀有珍贵,是深圳红树林碳汇的价格之高的重要原因。

不过,按照此次起拍价183元/吨,合将近25美元/吨。拿同时符合核证碳标准(VCS)和气候社区生物多样性标准(CCB)的自然碳汇8-10美元/吨的市场价格来比,深圳红树林碳汇25美元/吨的起拍价几乎远高全世界自愿减排市场价格的一倍以上,确实也引起不少人的疑惑。

业内人士表示,此次拍卖量不大,可能更多侧重宣传和示范效应。

02--CCER是全国碳市场价格的风向标?

其实,最近除蓝碳以外,还有不少林业碳汇项目也集体爆发。

据不完全统计,自今年2月以来,至少有30个林业碳汇项目落地。其中包括西藏首个林草碳汇项目、鄂尔多斯市首单林业碳汇开发项目、延安首批林业碳汇项目等。

其中,延安碳汇项目相对较大,交易碳汇量60万吨、交易合同金额达2239.5万元。

这可能跟全国碳市场第二个履约期相关工作的启动相关。履约时间提前了一个月,控排企业通过碳抵消及时完成履约的刚性需求将得到释放。

根据2022年《全国碳排放权交易管理办法(试行)》中规定,CCER“抵消比例不得超过5%的经核查排放量”。

来源:民生证券

仅仅是以5%的抵消比例来估算,CCER就可能拥有非常大的市场规模。全国碳市场的首批参与者是2000余家发电行业重点排放单位,这些企业的二氧化碳排放量超过40亿吨,意味着CCER的规模有望达到2亿吨之高。

虽然CCER自2017年起已暂停5年,但之前备案的项目和地方碳市场的试点的一些减排项目存在,一些企业根据国家相关标准还在进行CCER开发业务,并进行交易。

今年,生态环境部也多次释放了重启CCER的信号,并表示力争2023年年内尽早启动全国温室气体自愿减排交易市场。

对于年内重启CCER的预期,今年8月的全国碳市场价格几乎是“狂飙”状态,CEA的日均收盘价为69.07元/吨,在上月高位基础上再次大幅上涨13.21%,并首次突破每吨70元,刷新了自全国碳市场上线交易以来的历史新高。

在成交量方面,也持续活跃,单月的配额成交量突破732万吨,创下了今年的单月交易量新高。三分之二以上的交易日成交量超过十万吨量级,日均成交量达到38.58万吨。

后期,随着未来碳交易市场扩容至建材、钢铁、有色金属等八个行业,以及碳价的提高,CCER的需求量和经济价值将有望成倍增加。

36碳采访碳寻(上海)环境科技有限公司商务总监光勇,其表示,在CCER重启后,随着供给增加,CCER的价格在中短期内会逐步趋于理性,合理的价格区间会在配额价格的40%-70%之间,中短期内CCER的正常价格应该在30到40元/吨之间。但从长期来看,碳价将呈不断上升趋势。

另外,据《2022 年中国碳价调查报告》预测,到2025年,全国碳市场的预期碳价将升至每吨87元/吨,在2030年前将达到130元/吨。

因此,近期蓝碳的高价交易,也许将是碳市场的风向标。

-------

参考资料:

[1]https://mp.weixin.qq.com/s/ES4dYvPT4c_81cyuh22Csg

[2]https://mp.weixin.qq.com/s/6O14qpzNZHLVHhWW5OSopQ

[3]https://mp.weixin.qq.com/s/y28mswiK1deBDqrwcqTbdA

[4]https://mp.weixin.qq.com/s/9cykNo1Qszbyk8ru1C0XUA

[5]https://mp.weixin.qq.com/s/u3MIn92AnvpRCH5jHU2i8A

[6]https://mp.weixin.qq.com/s/mMkALUtw4F_gqkKSAGXB4A

[7]https://36kr.com/p/2359073033142022

[8]https://chinadialogue.net/zh/3/82010/

[9]https://ocean.cctv.com/2023/04/17/ARTIXWlk5hRTI6Z5G0wOErwQ230417.shtml

[10]https://chinadialogueocean.net/zh/5/91525/

更多内容,关注《环球零碳》公众号

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司