- +1

“光二代”刘舒琪接班,二季度利润腰斩,通威股份160亿定增有点悬

出品 | 子弹财经

作者 | 段楠楠

编辑 | 冯羽

美编 | 倩倩

审核 | 颂文

对于曾经的“鱼饲料大王”刘汉元来说,他不会想到有朝一日通威股份会成为光伏行业“盈利一哥”。

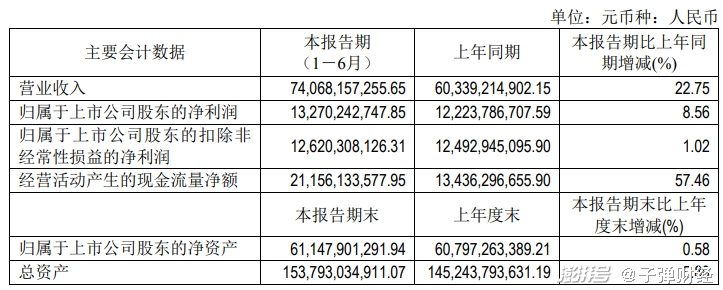

2023年8月22日,通威股份公布了2023年半年报。2023年上半年通威股份实现营收740.68亿元,同比增长22.75%,实现归母净利润132.70亿元,同比增长8.56%。

(图 / 通威股份半年报)

2023年上半年大挣超132亿元,也让通威股份盈利超过特变电工、隆基绿能等光伏龙头企业,成功登顶光伏“盈利一哥”。

不止2023年,早在2022年通威股份就以257.3亿元归母净利润登顶光伏行业“盈利之王”。

虽然两度登顶,但通威股份依旧“麻烦缠身”。

由于光伏硅料价格大幅下跌,通威股份2023年二季度盈利能力大幅下滑,公司股价也从最高62.65元/股跌至9月7日收盘的31.33元/股,跌幅将近50%。

另外,通威股份“灵魂人物”谢毅离职,实控人刘汉元之女刘舒琪接任,能否守住通威股份千亿商业帝国?

1、“鱼饲料大王”变身光伏巨头

1992年,在鱼饲料厂从业多年的刘汉元在熟知鱼饲料生产配方后,从原来的公司辞职,将其它鱼饲料厂商改造成为通威饲料有限公司,刘汉元出任董事长,这也是通威股份的前身。

在鱼饲料行业深耕多年的刘汉元没多久便把通威股份鱼饲料业务做到了行业第一,并在此后连续多年保持行业第一。

2004年营收超过20亿元的通威股份在上交所主板成功上市,但鱼饲料行业毛利率较低,虽然公司收入较高,但盈利能力并不强。即便2006年通威股份营收接近50亿元,但归母净利润仍不到1.5亿元。

为了寻求转变,刘汉元把目光投向了光伏行业。通威股份跨界光伏最早可追溯至2006年,当时由于欧美扶持光伏行业发展,光伏行业一片欣欣向荣。在饲料行业深耕多年的通威股份嗅到了商业契机,通过投资生产多晶硅的永祥股份正式踏足光伏上游原材料行业。

投资不到半年时间,多晶硅价格便迎来爆发式上涨,价格从不到三十美元/公斤上涨至三四百美元/公斤,最高甚至突破五百美元/公斤。

在产品价格大涨的背景下,通威股份也迎来阶段性爆发,营收在2008年正式突破100亿元。好景不长,随着2008年爆发金融危机以及欧美光伏补贴退坡的影响,多晶硅价格跌至三四十美元/公斤,通威股份不可避免的出现利润下滑。

(图 / 摄图网,基于VRF协议)

此后多年,光伏行业表现一直不温不火。2013年,在光伏行业蛰伏多年的通威股份再次放出大招,以8.7亿元价格收购深陷危机的光伏电池企业合肥赛维,自此正式踏入光伏中游光伏电池行业。

此后多年时间里,通威股份通过技改以及扩产等方式扩大了公司多晶硅产能。到2019年,通威股份多晶硅产能超过8万吨,全球市占率高达15%,排名全球第二。同期,公司电池片产能超过20GW,全球市占率超过10%,排名全球第一。

2020年光伏行业再度迎来爆发,随着“双碳”计划的提出,全球光伏下游装机量快速增长。在下游需求爆发式增长背景下,多晶硅料供不应求,价格一飞冲天。

数据显示,从2020年下半年开始,多晶硅料价格开始猛涨,从不到7万元/吨上涨至2022年8月接近30万元/吨。与此同时,光伏电池片价格也迎来大涨。

在多晶硅料与电池片价格大涨带动下,通威股份业绩一飞冲天。2019年通威股份归母净利润仅为26.35亿元,到2022年增长至257.3亿元,三年内,通威股份归母净利润增幅接近1000%。

得益于光伏行业爆发,通威股份摇身一变成为盈利超250亿元,市值接近1500亿元的光伏龙头企业。不过看似风光的背后,通威股份的危机也悄然出现。

2、产能严重过剩,二季度利润腰斩

从半年报来看,通威股份仍以132.7亿元归母净利润傲视一众光伏企业,但通威股份二季度归母净利润环比大跌也让公司发展蒙上一层阴影。

数据显示,2023年一季度通威股份实现归母净利润86.01亿元,二季度则大幅下降至46.69亿元,二季度归母净利润环比一季度大幅下滑45.72%,几乎腰斩。

对于二季度归母净利润下滑,通威股份在半年报中表示,自2022年底以来,随着高纯晶硅料产能集中释放,行业供需从紧缺变为宽松,硅料价格也出现大幅下跌。

(图 / 通威股份官网(高纯晶硅料))

以高纯度单晶硅料为例,2023年上半年,高纯度单晶硅料价格最高为24.01万元/吨,在行业产能大幅释放的背景下,高纯度单晶硅料价格最低跌至6.57万元/吨,区间最大跌幅超过72.64%。同期,光伏电池片和组件产品价格跌幅分别为11.25%、25.41%。

在产品价格大跌的影响下,公司光伏业务毛利率也从2022年年底的47.09%下降至41.09%。同期,公司整体毛利率也从38.17%下降至34.14%。

从过往历史经验来看,光伏行业是周期性非常强的行业。多晶硅料价格能突破30万元/吨,就有跌破2万元/吨的可能性。

根据相关研究机构披露的数据,2023年全球多晶硅料规划产能超过200万吨,全年实际产量有望达到150万吨,但全球实际需求量仅在110万吨至120万吨,多晶硅料将出现严重的产能过剩。

从原材料来看,多晶硅主要生产原材料为石英石以及石英砂,而石英石在国内极为常见。因此,多晶硅料扩产极为容易。数据显示,仅2023年,多晶硅料产能将达到2022年一倍以上。

目前来看,在“双碳”目标的推动下,中国和欧洲光伏装机量近两年仍维持较高增速。但根据隆基绿能董事长钟宝申预测,2024年中国光伏需求量将会出现下降。届时,在下游需求收缩以及多晶硅料增产双重利空影响下,多晶硅料价格有可能进一步下跌。

不过相对于其它多晶硅料企业,通威股份在规模和成本上优势明显。根据通威股份半年报披露的数据,截至2023年6月底,通威股份实现高纯晶硅销量17.77万吨,同比增长64%,国内市占率达到30%左右,生产成本也降至4万元/吨以内,在成本上通威股份领先其它竞争对手。

3、“光二代”接班,160亿定增计划恐落空

在硅料和电池片领域,通威股份优势十分明显。不过通威股份新任董事长刘舒琪能否守住其父亲刘汉元创立的千亿商业帝国还犹未可知。

2023年3月,通威股份发布公告称,公司董事长、CEO谢毅因个人原因辞任公司董事长、CEO职务,并且不在公司担任其它任何职务。同时,公司选举刘舒琪为第八届董事会董事长,兼任公司CEO。

有关刘舒琪最被大家熟知的身份便是通威股份创始人、实控人刘汉元之女,其余公开资料并不多见。在光伏行业,“光二代”接班比较常见,协鑫集团、正泰电器、上机数控等光伏企业创始人均把企业交给“光二代”们。

与通威股份前任董事长谢毅相比,刘舒琪无论是行业经验还是资历都相差甚远。

2011年,年仅27岁的谢毅加入通威股份,仅仅两年时间谢毅便出任通威太阳能董事长,并主导了通威股份光伏业务一系列并购与扩产。2019年由于表现出色,谢毅被任命为通威股份董事长。

在谢毅任职期间,通威股份从一家鱼饲料企业摇身一变成为市值接近1500亿元、年利润超250亿元的光伏巨头。

从这点来看,说是谢毅一手壮大了通威股份光伏业务也不为过。

根据通威股份对媒体披露,1989年出生的刘舒琪在担任通威股份董事长以前,一直负责公司硅料、电池、组件的采购及销售集中管理工作,关于刘舒琪其它信息通威股份并未过多披露。

不过鉴于目前光伏行业景气度下滑,年仅34岁的刘舒琪能否带领通威股份继续前行依旧存疑。

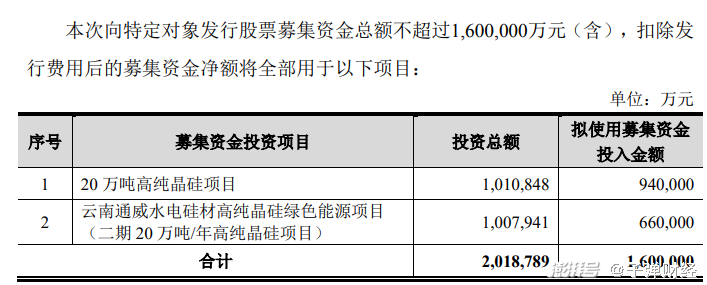

在刘舒琪上台不久,通威股份便抛出了160亿元定增计划,其中94亿元用于20万吨高纯晶硅建设,66亿元用于云南通威水电硅材高纯晶硅(二期项目)建设。

(图 / 通威股份2023年度向特定对象发行股票预案)

另外,通威股份还计划向中国银行间市场交易商协会申请发行不超过100亿元的债务融资工具。

从公司发展角度来看,通过融资,持续扩产以维持公司规模和市占率领先本无可厚非。但问题是,通威股份并不缺钱。截至2023年6月30日,通威股份货币资金高达331.75亿元。仅2022年,通威股份经营性现金流流入就高达438.18亿元,2023年上半年又流入211.56亿元。

(图 / 东方财富Choice)

此外,2023年5月31日,通威股份完成了128.67亿元的分红,作为公司控股股东,通威集团持有通威股份43.85%股权,而通威集团由刘汉元、管亚梅夫妇100%控股,也就是此次分红,刘汉元家族分走超过56亿元利润。

在A股三十多年的历史中,左手分红、右手募资的企业并不在少数。通威股份此次边分红、边募资也无可厚非。

但随着7月份监管层提出活跃资本市场以来,再融资明显收紧。8月27日,证监会表示,引导上市公司合理确定再融资规模,严格执行融资间隔期要求的同时,还将在审核中对前次募集资金是否基本使用完毕、前次募集资金项目是否达到预期效益等予以重点关注。

自再融资收紧以来,不少企业再融资项目被叫停。例如,8月30日房地产龙头万科150亿元定增终止。从这点来看,通威股份此次160亿元定增恐怕“凶多吉少”。

对于通威股份而言,自身经营以及财务并没有太大问题,问题的本质还是行业性的产能过剩。但对于周期性企业来说,能否有效应对行业低谷是每个行业龙头需要面临的问题。

毕竟在现代商业史中,死于行业下滑时的龙头企业并不在少数。如何应对此次行业性产能过剩、带领通威股份继续前行,是摆在公司新任董事长刘舒琪面前的一道难题。

*文中题图来自:摄图网,基于VRF协议。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司