- +1

茅台和瑞幸联名刷屏,能治愈年轻人的“早C晚A”吗?

作者:杨晓鹤

中国最成功的两个品牌,或者低调点加个定语饮品类的消费品牌,茅台和瑞幸正式联名合作了。

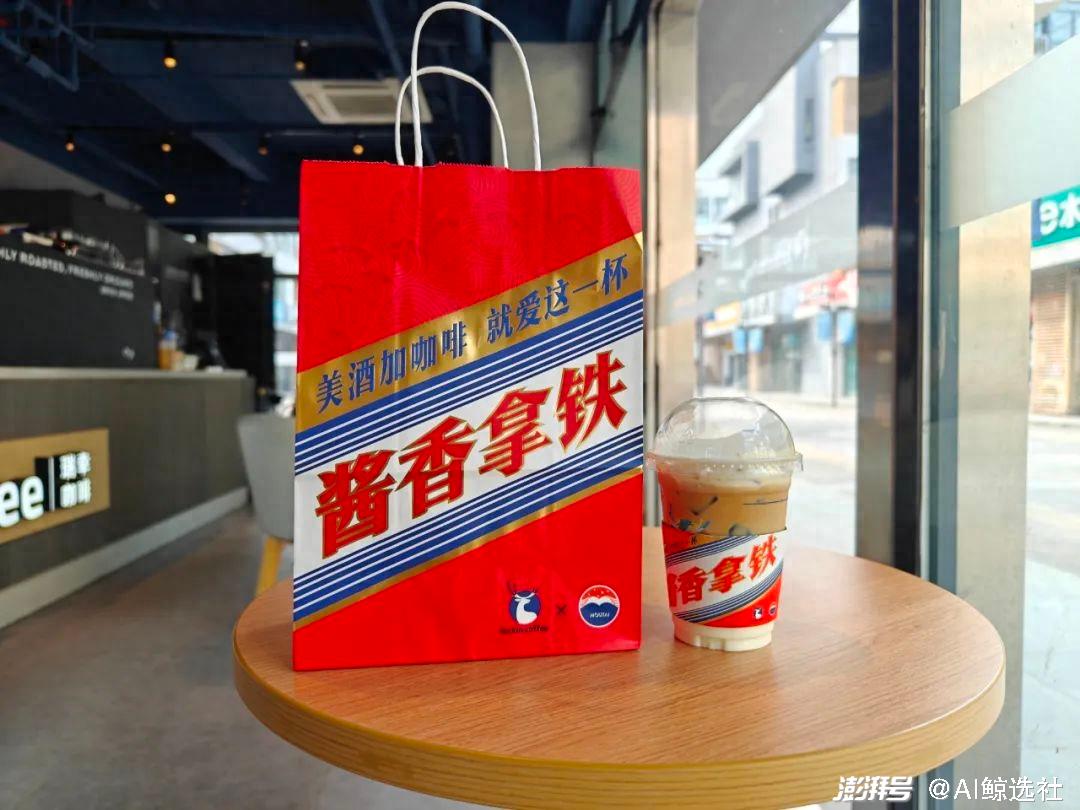

9月4日,茅台联合瑞幸推出的“酱香咖啡”新品上线,全国1万多家瑞幸店同步售卖。AI鲸选社第一时间来到线下店体验,很多店9点多单号就排到了200多号,顾客点的基本是酱香咖啡。

很多人的朋友圈也被这一联名刷屏,委实,这两家品牌的合作令人意外。一个是白酒赛道,主要消费群体是中老年人居多;一个是咖啡赛道,主要消费群体是年轻人居多,就这么联合诞生了个新品类——酱香咖啡。

AI鲸选社在线下门店体验到酱香咖啡,打折后19元一杯,线上抖音团购则可以打5折,17元就可以买到。味道和普通牛奶咖啡差不多,只是回甘的时候有点酒精味。“之前喝过便利蜂的白酒拿铁,味道一言难尽;瑞幸的酱香拿铁明显好喝多了,像淡化版的巧克力糖里的酒心。”

据官方介绍,“酱香拿铁”使用白酒风味厚奶,含53度贵州茅台酒,酒精度低于0.5度。价格方面,“酱香拿铁”零售价38元/杯,通过相关优惠券的到手价预计19元/杯。

无论将这次活动定为“年轻人的第一杯茅台”,还是“中年人的第一杯咖啡”,初步看二者都成功了。9月4日刚一开市,茅台微涨1.4%,股价达到1872元,很多人看好茅台股价今年突破2000元。而瑞幸则在美股粉单市场暗潮汹涌,有消息今年可能重回资本市场。

不同于喜茶联名FENDI,以及蜜雪冰城 + 邮政,更多在品牌层面联名,瑞幸和茅台的联名产品,大概率会很长时间存在,也暴露了二者的野心。

茅台,布局年轻人消费品矩阵

这次合作,茅台应该是那个推着者,毕竟茅台的身价摆在这里。

目前看,作为A股股王,当前股价不低,每天的成交量达到1.3万手,成交额高达24.39亿。公司的流通市值高达23253亿,市盈(动)为32.31,显示市场对其未来前景极为看好。

在消费市场中,茅台也绝对是硬通货。在交个朋友酒水还是李国庆直播间中,茅台飞天53度作为引流款产品,价格被打到2700元左右。但实际上,茅台出厂指导价是1499元,也就是说,茅台的溢价能力无与伦比,超级网红罗永浩和李国庆也打不下来。

可以说,茅台的品牌溢价能力在国内无出其右,但其和瑞幸的合作,也有其多重考量和现实利益。

首先从销量看,按照雪球博主“止于至善的何理”计算,假如每杯咖啡加入25ml的系列酒,按照生椰拿铁首年1亿杯的销量,相当于2310吨系列酒,按照贵州茅台系列酒2022年产销情况(产量35075-销量30274=4801),预计可以消耗22年约50%系列酒的厂家库存。

这是瑞幸可能带给茅台的增量空间,使得茅台不再依赖茅台王子酒、汉酱酒和茅台迎宾酒等一系列低端酒来拓展市场。而且通过与瑞幸咖啡的合作,也能通过长期的味觉引导普及年轻人对酱香的依赖和喜欢,至少未来喝茅台酒不排斥,对茅台酒未来销售前景也能打下基础。

另一方面,则是茅台从酒类扩张到整个消费品布局的野心。

从2021年踏足冰淇淋开始,茅台冰淇淋线上已布局25个省区市,销售范围覆盖160个地级市。5月29日,茅台集团董事长丁雄军表示,茅台冰淇淋累计销量近1000万杯。

尝到甜头的茅台,如今已经在内部成立了冰淇淋事业部。冰淇淋这个赛道不错,单价达到66元。最近又推出了惠民版小巧只,价格降到了29元,实际上对于冷饮来说,也并不便宜。

丁雄军还曾表示,贵州茅台将加大研发酒心巧克力、含酒饮品、棒支、软冰等产品,建立不同类型、不同价位、特色显著的产品矩阵。此外,“酱香拿铁”首发周更限时限量推出“酱香联名贴纸”,茅台国际大酒店也会推出“酱香拿铁”咖啡快闪店。

从以上可以看出,茅台不仅涉足饮品,甚至已经踏足食品赛道。而凭借茅台的品牌力,进入各种赛道不缺曝光度,难得的是如何融入进酱香酒的口味。毕竟很多人不喝酒,喝酒人群也有大部分不喝白酒,喜欢酱香口味的也不是全部。

当然,对于茅台做新消费来说,最大的课题是如何做数字化。毕竟瑞幸以互联网咖啡的身份出道,这几年迅速超过星巴克的门店数。向瑞幸学习互联网营销,也成为茅台这波的策略重点。

在这波联名中,茅台出台很多引流线上活动。比如,9月4日起,消费者可登录i茅台APP首页,进入“美酒加咖啡,就爱这一杯”页面,有机会领取4.9折专属优惠券,到手价预计19元/杯,全国所有瑞幸咖啡店均可购买享用。

看似茅台委身瑞幸的合作,茅台的目标也很远大 ,甚至目标市场大到足以再造一个茅台。

瑞幸,进军夜间市场脚步不停

在这波跨界联名中,很多人评论瑞幸是傍入了豪门。

从现实看,瑞幸公司本身的增长属性不错,品牌力确实是门要补足的功课。

最新数据,瑞幸上周新开店132家,累计到目前开店11913家,窄门猫眼数据平台显示其目前在开店10245家。跨过万店门数后,瑞幸还在2023年实现了扭亏为盈。

财报显示,瑞幸2023年第二季度收入62个亿,合8.5亿美元。对比看,星巴克中国23年Q2财季,收入是8.2亿美元,瑞幸略胜一筹。其次,瑞幸当季净利润11.7亿,这个利润能力整个A股都没有几家。

业绩快速增长,还能实现成本下降,最终实现盈利,这其中的秘诀,就是瑞幸不再单纯卖低价咖啡。瑞幸在2020年后完成了业务转型,从纯咖啡连锁企业,变成了咖啡风味饮品企业。

一个个爆品让瑞幸悄然完成转型,瑞幸咖啡在2021年4月推出的新品生椰拿铁,迅速成为销量冠军,上线一个月销量超50万杯,甚至实现了单月销量超1000万杯。秋季上新的“丝绒拿铁”,也在上市9天内爆卖了270万杯。2022年,瑞幸又相继推出了椰云拿铁、生酪拿铁,其中芝香浓郁的生酪拿铁,上市首日销量就达到了惊人的131万杯,首周更是卖出了659万杯。

从低价刷锅水咖啡,到各种风味咖啡,瑞幸的产品中咖啡占比越来越小,牛奶和冰块等添加越来越多,从而导致成本越来越低,卖的却越来越火。

所以跨界对于瑞幸来说,本身就是一件刻在基因中的事情。与白酒联名,这一步虽然跨得有点大,但没人能拒绝茅台的合作,即便卖不动 ,也能让瑞幸的品牌力借助茅台,实现进一步的升级。

这也是瑞幸近期迫切想做的事情,困于9.9元的竞争中瑞幸,近期被亲兄弟品牌库迪咖啡紧逼,短时间内居然开了4000多家店铺,甚至有挨着瑞幸开的门店,价格也和瑞幸相仿。

与茅台的联名,则可以让瑞幸彻底拉开与山寨品牌的品牌距离,也为后续推出高价产品铺路。

众多周知,瑞幸在早点和下午茶方面有一些布局,但是这些产品的单价也不贵,无论是9元一份的甜点还是30元左右的素食餐,其实利润与规模,都没有很高的天花板。而且咖啡制品存在一个很大问题,就是下午4点后,很多人都会选择不喝了,以免影响晚上的睡眠。

而在夜间市场消费,客单价才是真正的高,原价38元的酱香咖啡,或是未来也许会推出的低度酒,几十元上百元的客单价,都有可能实现。并且极大扩展了瑞幸门店的营业时间,使其傍晚仍旧有业务。

这方面奈雪就是先行者,近期奈雪在北京华贸中心开了家“奈雪酒屋”,也称“BlaBlaBar”,算上深圳那家,已经接连开了两家。瑞幸没有自己直接入局,而是选择先和茅台合作,未来推出类似小鹿茶等新变种酒屋品牌,也未尝不可知。

无论如何,瑞幸这次合作也是非常期待。9月3日晚,瑞幸咖啡董事长兼CEO郭谨一先在朋友圈晒起了“美酒加咖啡”,还表示“明天见!”

从合作首日门店情况看,每家门店至少多卖300杯酱香咖啡。这几乎是瑞幸普通门店一天的销量,即便日后回归到每天多卖100杯,对于瑞幸门店来说也是一种巨大的增量。

据一份流传出的纪要显示,瑞幸公司23年的收入目标是达到220亿,门店开店数量目标是确认为15,000家。公司的利润目标是至少30亿。

这份目标稍显激进,意味着瑞幸营收要同比翻倍,新开5000家门店,同时利润翻3倍。如果酱香咖啡这份单品成功大卖,对于瑞幸实现这一目标,还是有很大的助益,除了开店目标不保底,其他几乎都可以完成。

品牌杂交,消费品跨界正流行

定位“奢侈品”的茅台和定位“高性价比咖啡”的瑞幸搞联名,只是近期流行的跨界联名中,最受关注的一对。

不仅是新消费的饮品店按不住寂寞,传统酒类厂商也是急于寻求新突破。

近期,三顿半「三顿半」就推出第一季星球风味酒。8月30日,三顿半官宣联合独立酿酒工作室推出星球风味酒第一季“Landing”,并联合30+家线下风味点开启限时体验。

相比瑞幸和茅台仅一款产品试水,三顿半则属于狂推赌爆款。一共有6款酒的风味和三顿半经典的1-6号咖啡风味,以及三顿半6个风味星球的产品上市。据悉“星球风味酒”首批率先推出的为3号干白葡萄酒、4号起泡葡萄酒。

咖啡奶茶里面加点酒,似乎成为大家都在小心触碰的区域。微博上就有网友回忆:突然想起了之前喝的茶百道那个醉步上道,是芝士奶盖滴了几滴白酒,好喝,就是喝了脸都是红的 。

而白酒品牌也在主动出击,2022年,茅台推出两代与蒙牛合作的冰淇淋,共6个味道,2023年,又和中街雪糕合作,推出了更为便宜的雪糕。

舍得酒则与圣悠活推出了三层浓香冰淇淋,该产品为盒马限定,售价仅10元。

青岛啤酒也没闲着,其博物馆旗舰店上线了原浆香草牛乳、纯生玲珑瓜、IPA焦糖海盐、白啤樱花白桃、皮尔森生椰拿铁、黑皮丝绒可可共六个口味的雪糕,单支酒精含量<0.5%,售价12元。

这些跨界产品中,除了茅台冰淇淋还是有些市场认可,其他的都没能大火。

即时茅台自己的跨界,也不见得都成功。茅台葡萄酒就是个很典型的例子。茅台葡萄酒从最初的“力争2022年实现主板上市”到“2023年做成20亿元规模的品牌”,当下看这些目标都没有做到。

据市界报道,茅台葡萄酒业务总规模尚不足5亿元,还迎来了净利润下滑的危机。

茅台和瑞幸的联名,确实短时间可以抓眼球。长期来看,还是要靠产品本身的竞争力,能否赢得一部分消费者的认可。比如,酱香咖啡似乎有提神利器,不知能否打开加班族中的市场。

对于这次联名,品牌层面的热搜已经霸榜,就看最后,白酒+咖啡,是否能治愈这届年轻人的“早C晚A”了。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司