- +1

人均38元,快手盈利靠老铁买买买

本篇原创文章源自微信公众号:DT商业观察,文 字:张晨阳、数 据:张晨阳、编 辑:唐也钦、设 计:戚桐珲、运 营:苏洪锐、监 制:唐也钦。

从2021年上市之后就一直亏损的快手,终于赚钱了。

根据港交所最新发布的快手财报,快手在今年第二季度扭亏为盈,实现净利润14.81亿元。

快手上市后首次“真正盈利”

本次财报公布了快手第二季度的一系列数据,包括但不限于:

总营收277亿元,同比增长27.9%;平均月活跃用戶达到6.733亿,同比增长14.8%,用户社区规模创历史新高;商品交易额达到2564亿元,同比增长38.9%;

其中最亮眼的,是快手自2021年上市以來,首次实现集团层面季度利润净额:期内净利润14.81 亿元,调整后净利润26.9亿元。

其实在发布今年第一季度财报时,快手已经提到了自己扭亏为盈。

不过,当时的“盈利”来源于统计口径——在去掉了股权激励支出和投资损益之后,快手的调整后净利润是0.4亿元,但如果按照国际财务报告准则,则是亏损了8.8亿元。

从连续亏损到终于开始盈利,快手怎么做的?

节衣缩食,公司花钱比去年同期少了3亿

细看快手实现利润的过程,费用率的降低非常明显。

2021年第一季度,快手的“三费”,也就是销售及营销开支、行政开支和研发开支占比高达89.1%,尤其是销售及营销开支这个大头,用掉了超过六成的营收。

也是从2021年开始,快手的销售及营销开支一路降低,到了2022年第二季度,又进一步压缩行政和研发费用。

到今年第二季度,快手“三费”占营收的比例降至45.8%——比最高峰时减少了43.3个百分点。

可以说,快手能实现盈利,近两年的节衣缩食功不可没。

广告和推广贡献大头,电商增长最快

当然,快手的赚钱能力也有增长。

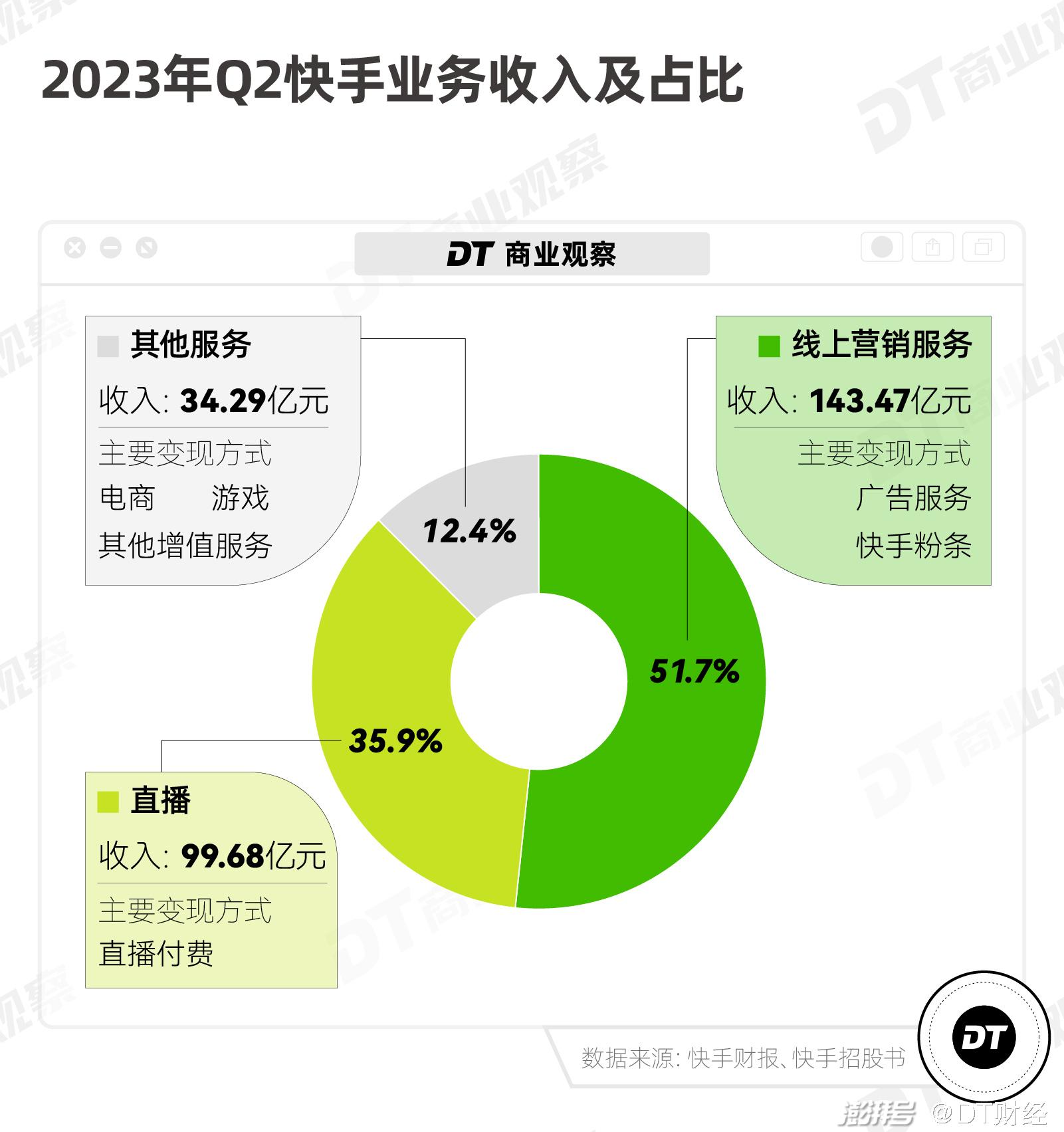

快手变现主要有三个业务。

最大头的是线上营销服务(51.7%),也就是快手的广告服务和“快手粉条”,前者来源于品牌和商家付费在快手上投放广告,后者是内容创作者在快手付费推广自己的视频。

其次是直播,占比35.9%,主要来源于快手用户给主播打赏,主播和平台分成;

“其他服务”包括三个方面,电商、网络游戏和其他增值服务,电商是“其他服务”里的主要收入来源。

从近五年的收入结构变化来看,快手前期收入以直播打赏为主,后来短视频吸引更多注意力,更多品牌把投放预算分配到短视频平台,快手线上营销服务的广告收入也一路猛增,逐渐成为收入占比最高的业务。

而从本季度来看,以电商收入为主的其他服务收入增速最快,同比增长61.4%。

第二季度,正好包含了618大促。

而从快手此前公开的信息来看,今年618增幅很大。

根据快手官方发布的618战报,快手618购物节期间订单量同比增长近四成,品牌商品GMV同比增长超200%,短视频挂车下单订单量同比去年增长近210%,搜索支付GMV同比去年增长近130%。

老铁们买得更多,广告也更多了

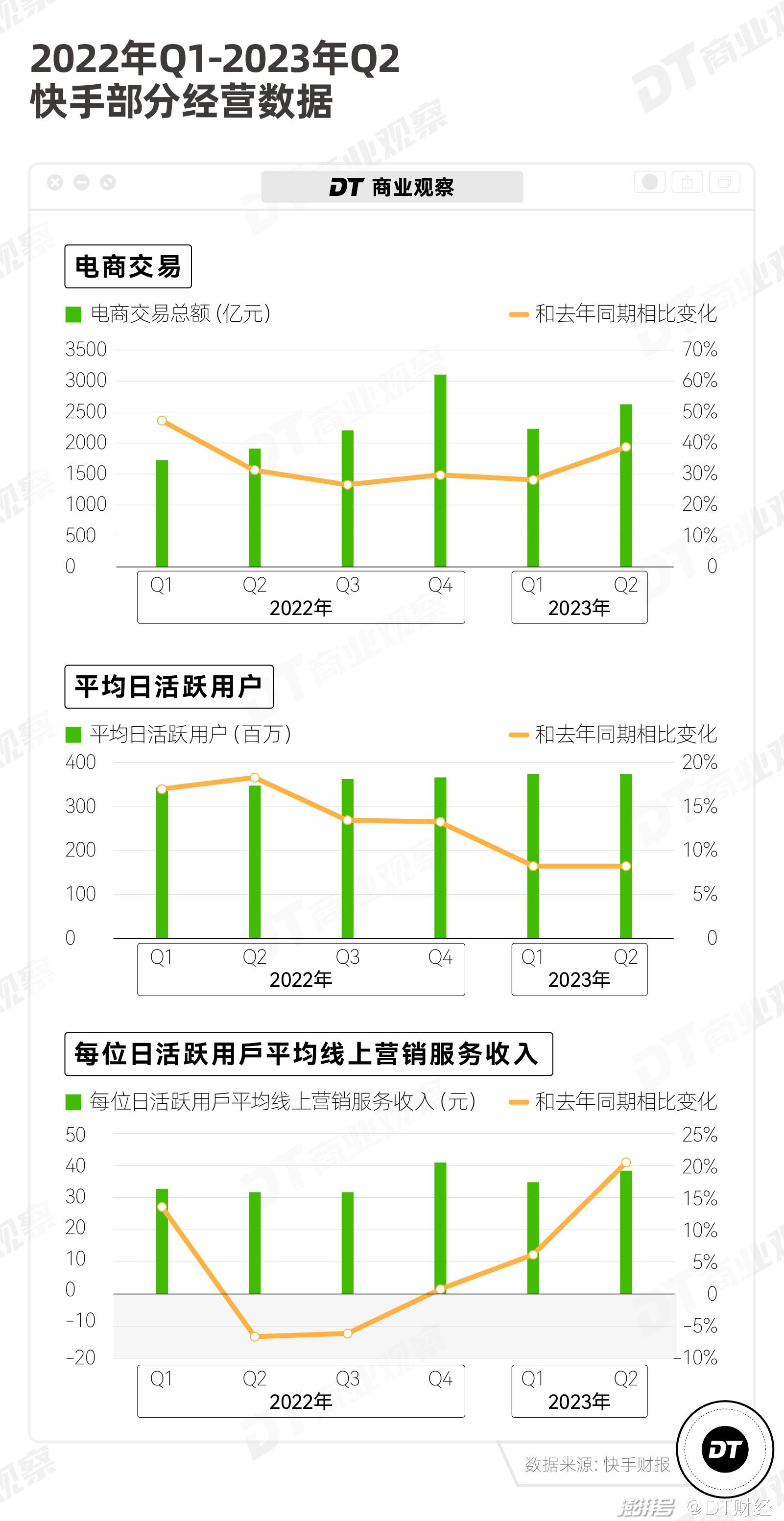

电商业务的发展,带来了两个方面增长:GMV(商品成交额)和广告业务。

在用户侧,GMV增长,要么是快手用户变多、要么是单个用户在快手花的钱变多。

我们对比了快手GMV和快手日活用户的同比增长,GMV明显高于日活用户数量的增长,也就是说,快手的用户规模增速在放缓,但用户更愿意在快手消费了。

在广告方面,快手将自己的广告分为“外循环广告”和“内循环广告”,外循环是指平台外的广告主到站内做投放(如开屏广告等),通常和快手本身的活跃用户数、以及整体的广告大盘(广告主们的投放预算)有关,比如第一季度是广告淡季,而第四季度因为有双11、双12等大促,是投放旺季。

内循环广告则是指快手平台内的商家或主播花钱买推广。电商业务的发展,带动的就是这部分内循环广告的增长。它的逻辑是:

GMV增长,说明商品在快手卖得更多——商家买快手的广告以获得更多曝光、更精准的推送;主播带货变多,推广花费也同步上升——广告收入变多。

另一个值得关注的点是,自2022年第四季度开始,快手每位日活用户为线上营销服务贡献的收入大幅上升。第四季度的跃升,可能跟当季是投放旺季有关。但在今年第二季度,快手的这个数字还是维持在比较高的水平,人均达到了38.2元。

换句话说,在主打下沉的快手,老铁正在越来越值钱。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司