- +1

集采落地,口腔行业,风险出清了吗?

作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的菠萝蜜

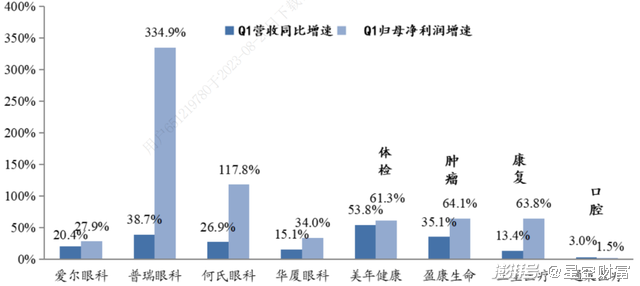

今年以来,多个需求曾受疫情长期压制的医疗服务赛道都呈现出强劲复苏态势。无论是眼科、体检这样的消费医疗行业还是肿瘤、康复这样更偏严肃医疗的方向,2023Q1纷纷收获喜人增长。但口腔却仍然举步不前,行业龙头通策医疗(600763)2023Q1营收和归母净利润同比几近停滞,和其他赛道相比显得十分落寞。

这当然和口腔耗材集采有着直接关系。今年以来,北京、上海、四川等地的种植牙集采政策相继正式落地,不少参与机构的种植牙价格出现明显下降。虽然大部分民营机构并不涉及其中,但患者和医生对于集采进一步深入和扩大化的预期对民营口腔的需求端也有显著影响。口腔项目相对客单价高昂,可择期性强,这样的观望情绪也并不难理解。

2023Q1各专科公司营收及归母净利润同比增速 来源:wind,东吴证券研究所

2023Q1各专科公司营收及归母净利润同比增速 来源:wind,东吴证券研究所口腔领域的集采政策落地对于长期受困于高昂种牙费用的患者来说无疑是件好事。不过对于民营口腔机构来讲,难道真就这么恐怖吗?

一、种植体系统全面落地,正畸耗材接力集采

先来看一下集采的具体情况。

口腔种植体系统集中带量采购去年风浪就很大,今年年初终于正式开标。价格降幅上和市场预期较为一致,拟中选产品的平均中选价格降低到了不足千元的水平,和集采前的中位采购价相比降了近60%。要知道,这次集采远不是试水性质的小范围组织,而是囊括了全国1.8万家医疗机构,287万套种植体系统的巨量采购。

不但全国所有省份都参与本次集采,市面上几乎所有的主流生产企业也纷纷前来应标。不但有士卓曼、登士柏这样的全球品牌,也包括威高集团(01066)和百康特这样的国内一线。中选产品的多样性和降价幅度也保证了对临床需求的满足,这对于民营口腔机构的种植牙业务来说的确称得上是一次冲击。

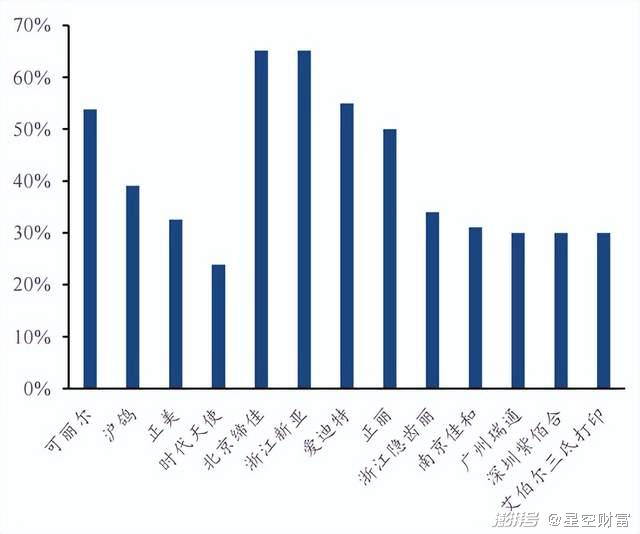

而且,市场对于种植牙后口腔集采深入推进的判断也陆续成真。2022年10月起陕西等多地区也正式启动了正畸托槽集中带量采购工作。随着去年底中标结果的公布,预计今年年内正畸托槽集采也基本可以实现落地执行。不过正畸这块的降幅相对要温和一点,虽然A组头名的可丽尔加权平均降幅超过50%,但目前终端使用最多的时代天使(06699)旗下产品加权平均降幅仅有23.9%。

隐形正畸各中标组产品价格加权平均降幅 来源:陕西省公共资源交易中心,东北证券

隐形正畸各中标组产品价格加权平均降幅 来源:陕西省公共资源交易中心,东北证券二、民营口腔服务机构相关业务承压

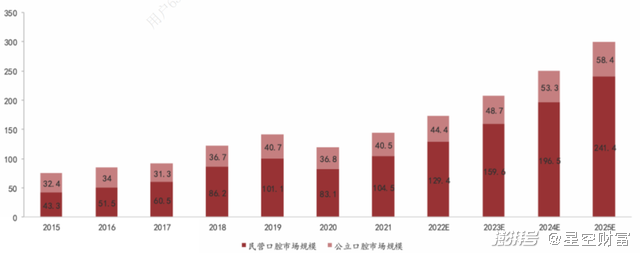

和大部分药品集采有着显著区别的是,口腔耗材的集采不止影响公立体系,很多民营口腔机构也会直接参与,毕竟口腔行业是一个民营机构占主导的舞台。截止至2022年底,国内民营口腔机构有12万余家,其中1.4万家参与了集采。

民营及公立口腔市场规模 来源:资产信息网 千际投行 西南证券

民营及公立口腔市场规模 来源:资产信息网 千际投行 西南证券不过在收费上,民营口腔机构灵活性还是要强一些。公立机构的医疗服务和耗材是要分开计价收费的,耗材执行“零加成”,也就是说集采产品的中选价格就应该是患者支付的耗材价格。而民营口腔机构还是允许在中选价格上进行一定加成的,不过幅度也有限,毕竟不可能偏离公立体系太多。

这就导致,集采压力对民营机构来讲是有极强传导性的。再叠加口腔行业受疫情影响更大,所以2022-2023Q1的业绩低迷也就情有可原了。不过从通策医疗的单月数据来看,从2月份起业务恢复较快。随着集采实际落地,政策影响出清,医患的观望情绪也会慢慢淡化。资本市场最怕的不是坏结果,而是高悬的坏预期。只要靴子落地了,总会有理由好起来的。

在首当其冲的种植牙业务方面,虽然低端需求必然会在很大程度上被集采产品所填充,但国内渗透率提升空间依然广阔。《第四次全国口腔健康流行病学调查报告》显示全国35-74岁人群缺牙数超过20亿颗,而年种植量只有500万左右,渗透率不足0.3%。如果能借着这次声势浩大的种植牙集采完成市场教育,撬动沉睡的需求,那么民营机构还是有望通过中高端种植牙业务的增量讲好量价逻辑的。

而在正畸领域,目前集采还在落地过程中,这势必会造成医患双方的观望。虽然集采降幅相对温和,但笔者认为起码预期落地的2023年,正畸业务会受到较大程度的影响。不过国内正畸市场也同样存在大量的潜在需求。根据《中国隐形正畸行业白皮书》,国内错颌畸形患病率远高于欧美等地区,达到70%。

所以我们可以看到,虽然监管层对口腔医疗耗材及服务价格的管制逐渐加码,集采层层推进,也未从根本上改变民营口腔连锁机构扩张的步伐。

三、趋势

民营口腔机构仍然有扩张底气的直接原因就是这行最重要的资源——医师数量在持续增长,可以支撑更多的口腔机构。根据卫生统计年鉴的数据,2021年中国口腔执业(助理)医师数量已较2016年有了85.7%的增长,达到31万名,这5年间的CAGR高达13.2%。而且增量主要由民营机构贡献,看来民营机构作为口腔行业主体的结构长期不但不会改变,反而会愈发加深。

专科医院医师供给变化情况 来源:卫生统计年鉴,东北证券

专科医院医师供给变化情况 来源:卫生统计年鉴,东北证券不过虽然口腔医师和机构数量已有了大幅提高,但毕竟供给侧刚进入快速发展轨道,医师群体的整体从业经验和专业素质还有待提升。而身处口腔这样一个偏“手工业”,很吃人力资源的行业,对医师资源的培养和掌握必然是民营机构的核心竞争力。

对于业务的拓展方向,向核心城市郊区和低线区域扩张目前来看具备一定性价比。毕竟就国内而言,地区间的发展不平衡还非常显著。比如北京市区这样的发达地域,口腔医疗机构覆盖率已经追上了发达国家,口腔医生和居民比例高达1:2000。大家走在一线城市闹市区街头应该也能感觉到,口腔诊所并不鲜见。但就在北京的郊区,这个比例就迅速落到了1:8000。而在欠发达的西部地区,这个数字可能是1:20000-1:30000。虽然中华口腔医学会等机构已经对西部口腔行业建设给予了较多关注,但民营口腔机构向西部等地区的拓展恐怕才是真正的破局之道。

除了向口腔行业薄弱地区拓展之外,深化中高端口腔消费也是个对冲集采影响的可行路子。

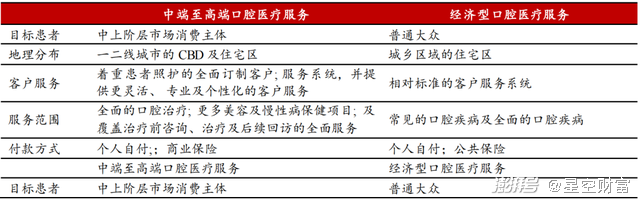

瑞尔集团(06639)在《招股书》中就对这块业务做了远期规划。根据相关测算,中国中上阶层人群在2025年底将达到4.14亿人的庞大规模。而这些人群出于医疗标准、就医体验等方面的考虑,更愿意前往民营口腔医疗机构接受服务。而且中上阶层人群选择的服务类型也更高端化和市场化,价格不敏感。相较于走经济型路线的口腔医疗机构,中高端生意明显更能抗过集采的负面影响。

中端至高端与经济型口腔医疗服务对比 来源:公司招股说明书,华西证券研究所

中端至高端与经济型口腔医疗服务对比 来源:公司招股说明书,华西证券研究所无论选择哪种扩张方式,行业尚待填补的地方总是非常广阔的。而且行业竞争格局还是处在非常分散的局面,即使贵为民营口腔连锁老大的通策医疗,市占率不过2.4%,TOP5绑一起也只有8.5%。整体来看,留给民营口腔连锁的发展空间仍然极具诱惑力。

口腔正畸产业链图谱 来源:头豹研究院

口腔正畸产业链图谱 来源:头豹研究院对于整个口腔医疗产业链而言,如何应对集采和医保陆续带来的对产业的整体影响自然是摆在眼前的现实问题;不过如何推动上游耗材、设备乃至新技术的发展才是行业永葆活力的源泉所在。毕竟只有这样才能更好的满足患者的需求,这对于可选色彩浓厚的消费医疗领域来讲是远期的重中之重。而且参照眼科飞秒技术的迭代来看,也是推动下游医疗服务机构客单价和需求增长的强大动力(详见《眼科强势回归!下一个增长点在哪儿?一文》)。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司