- +1

恒瑞医药上半年净利23亿元,学术推广等市场费用20亿元

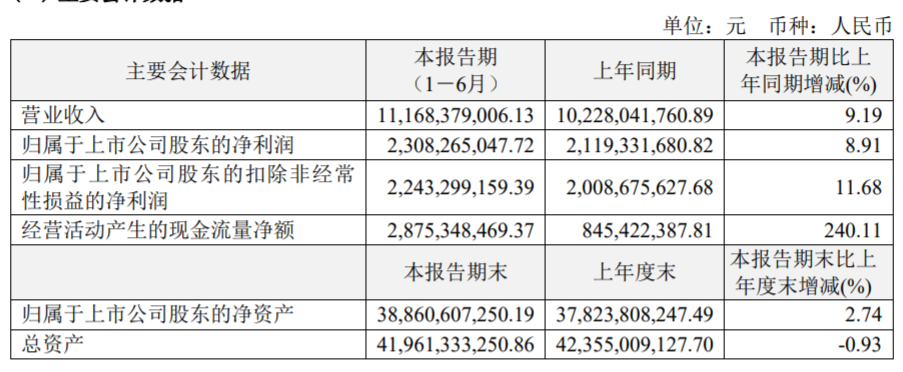

8月18日,江苏恒瑞医药股份有限公司(恒瑞医药,600276 )公布2023年半年度报告,上半年恒瑞医药实现营业收入111.68亿元,同比增长9.19%;归母净利润23.08亿元,同比增长8.91%;归母扣非净利润22.43亿元,同比增长11.68%。

今年第一季度业绩显示,恒瑞医药营业收入54.92亿元,同比增0.25%;归母净利润12.39亿元,同比增0.17%。这是自2021年三季度营收下滑以来,季度业绩数据首次同比止跌回升。按照上述数据来计算,第二季度营收56.76亿元,环比增长3.35%,归母净利润10.69亿元,环比下降13.72%。

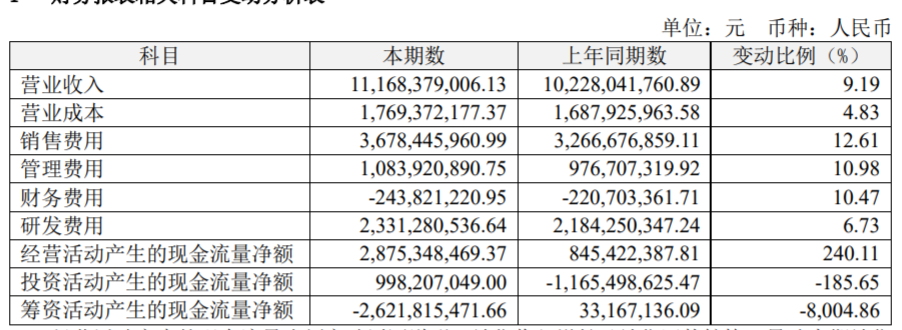

2023年上半年,恒瑞医药累计研发投入30.58亿元,其中费用化研发投入23.31亿,同比增长6.73%,研发人员有5000多人,开展近20项创新药国际临床试验。恒瑞医药介绍,目前公司已有13款自研创新药、2款合作引进创新药在国内获批上市,创新研发工作已基本形成了上市一批、临床一批、开发一批的良性循环。

创新药容易受医保谈判降价的影响,此次半年报中恒瑞医药并未谈及更多医保谈判对公司的影响。对于《2023年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》及相关文件,恒瑞医药认为,通过完善续约规则,稳定企业预期,进一步调动企业申请进入目录、 为目录内品种追加适应证的积极性,维持和提升患者的用药保障水平,医保谈判制度的科学化、 规范化、精细化水平又迈上了一个新台阶。

不过,恒瑞医药提到,仿制药集采对公司销售依然存在一定压力。恒瑞医药介绍,报告期内仿制药收入基本持平。随着医疗机构诊疗复苏,处方药需求逐步释放,公司手术麻醉、造影等产品以及新上市的仿制药销售同比增长较为明显,但仿制药集采对销售仍然造成一定程度的压力,第二批集采涉及产品注射用紫杉醇(白蛋白结合型)、醋酸阿比特龙片因多数省份集采续约未中标及降价等因素影响,报告期内销售额同比减少5.23亿元,2022年11月开始执行的第七批集采涉及产品报告期内销售额同比减少5.78亿元。

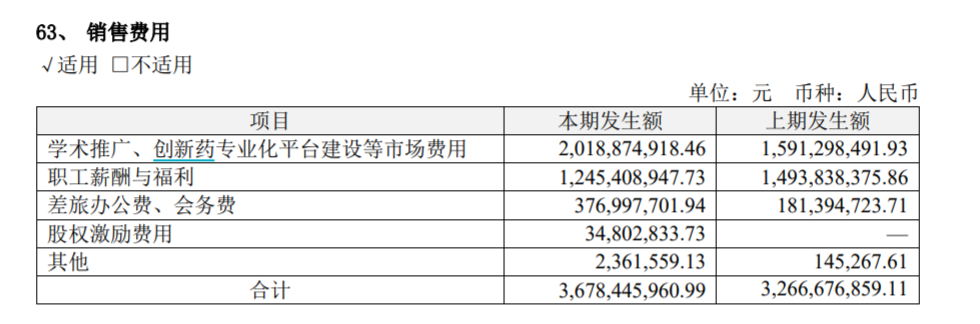

近期,医药反腐风暴之下,销售费用备受关注。半年报显示,恒瑞医药上半年销售费用36.78亿元,同比增长12.61%,占上半年总营收的32%,其中学术推广、创新药专业化平台等市场费用20.19亿元,占总销售费用的54%。

近期,恒瑞医药在反腐风暴之下曾陷入“分公司办公室被查”的传闻中,恒瑞医药对此回应称,近期传言不属实,公司及下属分子公司、及所有派驻机构没有该情形,公司已向公安机关报案,并得到受理。在最新的半年报中,恒瑞医药并未披露销售人员数量等情况,但提到,建立科学合理的培训机制,强化销售人员医学和学术能力培养;加强对销售团队的行为准则管理,不断巩固合规意识,推动公司业务的可持续发展。

国际化方面,恒瑞医药上半年连下两城。近日,恒瑞将具有自主知识产权的TSLP单抗、1类新药SHR-1905注射液项目有偿许可给美国One Bio公司,该公司将获得在除大中华区以外的全球范围内开发、生产和商业化SHR-1905的独家权利,并向恒瑞支付首付款和近期里程碑付款2500万美元、研发及销售里程碑款累计可达10.25亿美元,以及达到年净销售额两位数比例的销售提成。

今年2月,恒瑞将自主研发的抗癌创新药EZH2抑制剂SHR2554在大中华区以外的全球范围内开发、生产及商业化的独家权利许可给美国Treeline Biosciences公司。Treeline已向恒瑞支付1100万美元首付款,将向恒瑞支付最多6.95亿美元的潜在开发及销售里程碑付款,以及年净销售额约定比例(10%-12.5%)的销售提成。

此外,今年7月,PD-1肿瘤药注射用卡瑞利珠单抗联合甲磺酸阿帕替尼片(“双艾”组合)用于不可切除或转移性肝细胞癌患者的一线治疗的生物制品许可申请已获美国FDA正式受理。该进展被行业内视为国产PD-1出海的一大进展。

自7月31日,恒瑞医药股价呈下跌趋势,截至8月18日收盘,恒瑞医药报39.95元/股,跌1.53%,市值2548.4亿元。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司