- +1

又一家银行倒闭!很多人眼中“最安全”的银行,竟有着天然“脆弱性”

浙里洞见

ZJUSOM

正当人们逐渐认为美国银行业动荡已成“过去式”之际,又一家银行倒下了。

据财联社7月31日报道,美国堪萨斯州一家仅拥有四家分支机构的小型银行——心脏地带三州银行(Heartland Tri-State Bank)上周五因资不抵债宣告破产,由联邦存款保险公司(FDIC)接管。

这是今年以来美国出现的第五起银行破产案。

这样的新闻让很多民众、企业看到了,银行,这个曾被很多人看来是存款借贷“最安全”的地方,并不是“坚不可摧”。

图片来源:©千库网

图片来源:©千库网为什么这些银行会破产?

其本质原因和基本逻辑性又是什么?

银行的根本特征是什么?

对银行的监管计量上存在哪些缺陷?

这些不仅引发了民众的担忧,更是很多企业关心的问题。

日前,浙江大学管理学院财务与会计学系系教授韩洪灵在“浙派商学”公开课上,以硅谷银行为例为细致地剖析了银行的本质特征及其“脆弱性”的根本逻辑。

学者简介

学者简介韩洪灵,浙江大学管理学院财务与会计学系系教授,博士生导师。

研究方向:资本市场与信息披露;内部控制与审计理论;商业伦理与会计职业道德。

银行,天然的“脆弱性”

Professor's View

对于银行的英文大家应该比较熟悉,国内的银行也都有相应的英文,比如中国银行的英文是“Bank Of China”,中国建设银行叫做“China Constuction Bank”,中国工商银行叫做“Industrial and Commercial Bank of China”等等。

但是,英文的“Bank”实际还和“rupt(断裂)”形成了另一个词汇,叫做“Bankrupt”,翻译成中文即“破产”之意。和中文类似,英文中的有些词汇都和人类的行为或者文化认知有关——这也意味着,西方认为银行和破产具有一种关联性。

从语言内涵的文化角度,脆弱性(Vulnerablility)实际就是银行诞生以来真正的本质特征!

银行为什么会天然具有“脆弱性”?

巴塞尔协议III要求资本充足率只有8%,这也意味着,银行可以高达90%以上的负债率(用别人的钱)来经营。而高杠杆必然带来银行严重的代理问题与天然的脆弱性。

援引FDIC统计数据,从2008年至今,以美国537家银行破产事件,足以来印证银行的“脆弱性”。

此外,美国有史以来倒闭的四家最大银行中,有三家发生在2023年。第一共和银行(First Republic Bank,FRC)仅次于2008年倒闭的华盛顿互惠银行(Washington Mutual Inc.);排在前四位的,还有硅谷银行(Silicon Valley Bank,SVB)和总部位于纽约的签名银行(Signature Bank,SBNY),这两家银行在今年3月份倒闭。

图片来源:©正观新闻

图片来源:©正观新闻硅谷银行破产的本质是什么?

除了天然的“脆弱性”之外,商业模式以及“顺周期效应”问题的叠加影响,将最终决定银行的存在问题。以硅谷银行破产案例为例,基于商业模式和“顺周期效应”两个关联性角度,以下两个案例可以看出硅谷银行破产的本质原因。

01

商业模式的基础问题讨论

ZJUSOM

近年来,硅谷银行的不良贷款率和不良资产率均极低(均不到1%),拨备覆盖率又很高,近三年其拨备覆盖率均超过400%。即使以2022年9月末我国42家上市银行不良贷款率为例(最低为宁波银行的0.77%),也仍远高于硅谷银行,是硅谷银行集团的4倍——据此,我们能不能预测硅谷银行会破产?

分析硅谷银行必须先从商业模式入手。硅谷银行运营目的,全部是围绕一个关键概念——盈利性主导型商业模式。由此,该银行将利润表视为第一财报。但是,由于流动性和盈利性经常矛盾,而要实现两者均衡发展,并增强资产负债的动态匹配和动态的调整性,是商业银行资产负债管理中的关键。

02

商业模式内涵的顺周期效应

ZJUSOM

观察这一轮银行业危机中,基于商业模式是基础性原因之后,这个概念更为重要——“顺周期效应(Procyclicality)”。

何谓“顺周期效应”?在经济政策制定中,顺周期效应是指一项政策的制定和实施可能加剧经济或金融波动。

美国财务会计准则委员会(FASB)将顺周期效应定义为,放大金融系统波动幅度并可能引发或加剧金融不稳定的一种相互强化机制。正是顺周期效应导致了此轮美国的银行破产危机!

顺周期效应,不管是在交易账户和银行账户都是这样的——金融资产公允价值下降,银行的利润和净资产减少,资本充足率下降,迫使银行出售资产和补充资本融资,然后投资者跟着抛售,导致金融资产公允价值下降,并没完没了地往复循环,进入了顺周期。

图片来源:©千库网

图片来源:©千库网宏观层面也是如此。经济衰退,贷款违约率上升,银行计提更多的拨备,导致银行资本充足率下降,放贷能力下降。贷款不能出去,企业的经营和投资发生压缩,也抑制了消费,导致经济衰退,然后再进行二次强循环。

对于银行,过去并不强调商业模式所内涵的顺周期效应。在经济上行时期,资本监管可能放松,企业违约率与银行贷款违约风险偏低,商业银行资本充裕,通过扩张信贷规模主动降低资本充足率来增加利润。

在经济下行时期,紧缩性政策刚好倒过来。若商业银行自身商业模式较为激进,在经济上行期通过期限错配和高杠杆等方式成倍的扩大业务规模。

“期限错配”和“高杠杆”是硅谷银行以盈利性主导的商业模式下的主要行动。大量的期限错配和高杠杆,目的是为了更高的盈利。也就是成倍扩大规模,而忽视金融系统聚集的风险。当经济步入下行,风险暴露,违约率和损失率提高,或资产价格波动加大时,商业银行的预期损失和非预期损失都会增加。

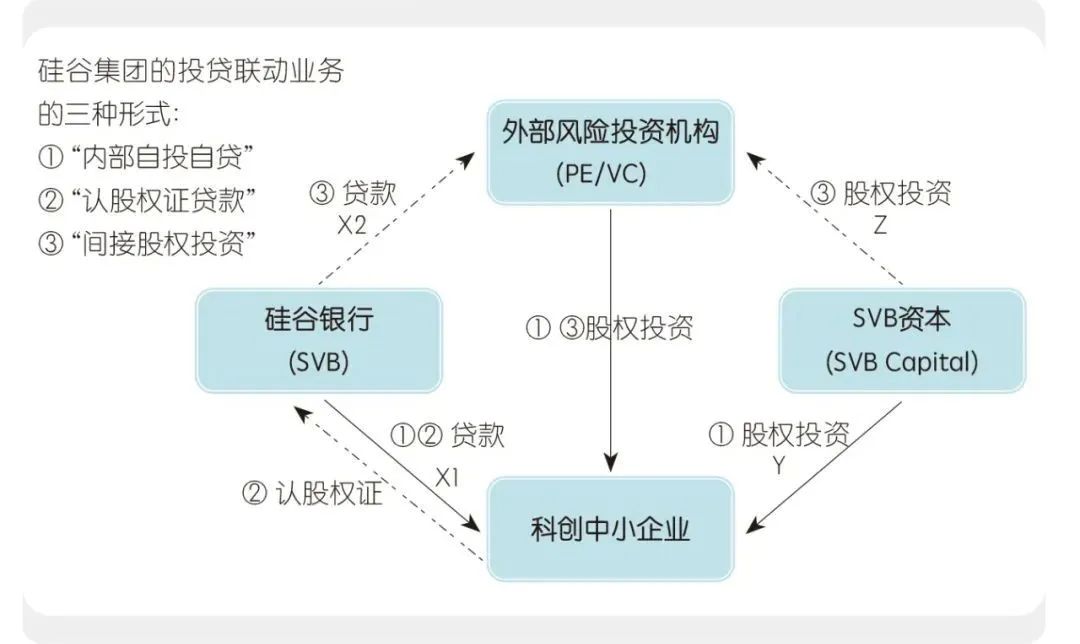

“投贷联动”为主的业务模式!

再看硅谷银行。其专为科技型、创新型企业贷款,业务模式主要是“投贷联动”。通过这一模式,硅谷银行过3万家科创企业进行融资,和全球600家PE/VE,120家PE机构发生业务往来。

硅谷集团的创新商业模式:

硅谷集团的创新商业模式:“一鱼多吃”的投贷联动模式

对硅谷银行而言,可谓成也“投贷联动”模式,败也“投贷联动”模式。所谓“投贷联动”,即贷中有投、投中有贷。但是,该模式本质就是“一鱼多吃”的商业模式:硅谷银行贷款给企业,SVB Capital(硅谷资本)对他们进行直接的股权投资,然后硅谷银行作为GP和LP和其他的基金合作进行,再对PE/VC进行贷款,要求投到他的客户。

“一鱼多吃”的模式会带来顺周期。当“鱼”,也就是被投企业表现非常好的时候,硅谷银行的利润表肯定很好。,而如果“鱼”有毒呢?硅谷银行吃得越多,中毒性就越强。任何商业模式都有两面性,这就是顺周期效应。

该业务模式存在两大风险!

总结来看,硅谷银行“一鱼多吃”模式的风险主要为两个。

首先,信息不对称。VC/PE机构为了获得硅谷银贷款,可能会过分包装科创企业的成长性和盈利前景,导致硅谷银进行错误的放贷或投资决策。

其次,风险的同步性。SVBFG(硅谷集团)一方面获得企业贷款的利息收入,另一方面获得科创企业高速成长时的股权升值收益,当科技企业经营状况变差甚至是破产时,硅谷金融集团面临着无法收回贷款的风险,又遭受着在股权投资的大幅贬值。

计算“投贷联动”风险,可使用风险放大系数来研究。可以看到,如果视最传统的业务就是硅谷银行给科创企业贷款,就是“X1”,这是基础业务。通过“X1”放大到间接股权投资,也就是X1+X2。加上Z(股权投资),就是它把钱给外部合作的VC/PE,这就是定义的第2个系数。总的“投贷联动”就是把4个环节加在一起,计算出风险放大系数。

投贷联动导致的风险放大乘数

投贷联动导致的风险放大乘数最终的系数是3.4,当硅谷银行找到新的科创企业的客户,给其贷款1元钱的时候,实际上,硅谷银行相当于给这家企业贷了3.4元,但是在监管指标里只算了1块钱,包括对贷款集中度的计算里,实际上只给这个客户1元钱,但其他都是间接过去的。如果这个客户风险系数为1.0,那么其真实的风险系数是3.4。“投贷联动”模式之下,本质上是(风险)集中度的提高,但监管没办法考虑到这么多。

硅谷银行集团的客户主要是科技与生命科学创新企业,存款也是来自于这些企业,因为具有单一的资产结构和负债的管理模式特点。存款和贷款都很集中,资产负债期限错配。

在2022年美国美联储加息之前利率很低,因此硅谷银行资产负债表第三方,大多数存款是活期无息存款,零利率。然后投资是大量的客户端的证券投资非常多。

2020年,美联储降息后又加息,就是反过来的周期。可以看到无息活期存款在2022年大幅度下降,为什么?因为利率提高了,别人要去买其他的理财产品。付息存款增加了,这对银行来说,成本将加大,然后硅谷银行资产端的利润和收益则倒过来——大幅度下降。其大量持有到期投资,利率上升,持有到期投资公允价值大幅度下跌。

图片来源:©千库网

图片来源:©千库网当然这涉及会计计量和监管计量问题。基于以盈利主导型模式就是强烈的顺周期效应之下,“资产配置压力+贷款需求不足+盈利主导型资产负债模式+加息周期”的综合因素,共同导致硅谷银行流动性风险爆发。

硅谷银行根本无法面对危机:资产端流动性储备不足、风险管理不当。

此外,还涉及监管计量问题。持有到期(HTM)证券,硅谷银行大额浮亏。2021年(硅谷银行)HTM增长非常快,从100多亿到900多亿,到2022年也是900多亿。这900多亿,总的公允价值的损失率达到了16.6%(即151亿美元)。硅谷银行到2022年底的净资本只剩140亿美金左右。把这部分的公允价值的损失如果计算进去的话,在2022年12月31号的资产负债表上已经破产,已经资不抵债了,这就是为什么会光速破产的原因。

总体而言,美国近期银行破产始于商业模式,成于监管漏洞,终于顺周期效应。

近期美国银行业危机,

引发了怎样的反思?

事实上,银行的“脆弱性”是可以被一定程度进行管理和控制的,巴塞尔协议就是银行风险管理和控制“圣经”。

《巴塞尔协议 III》重新规定了资本工具层次,在强化资本质量、提高最低资本充足率要求同时,引入杠杆率、流动性量化监管指标,体现全球银行风险治理兼顾微观审慎与宏观审视相结合的新思路。

我们可以再来看签名银行(Signature Bank, SBNY)和第一共和银行(First Republic Bank,FRC)的问题。

签名银行(Signature Bank,SBNY)是成立于2001年的州立银行,截至2022年底资产规模为1104亿美元,其中存款886亿美元,是美国第29大银行。2023年3月12日,纽约州金融服务局宣布关闭纽约签名银行,并任命FDIC为接管人。

签名银行的关闭,根本原因在于风险管理不善:其一、客户高度集中,大额存款(超出25万美元)与无保险存款比例较高;其二、受2022年加密货币市场剧烈波动影响,存款加速流出——2022年以来,加密货币出现史诗级暴跌,Terra和FTX先后崩盘,带动2022年签名银行数字资产相关存款减少124亿美元。

签名银行官网

签名银行官网图片来源:©中国基金报

然而,在签名银行的关闭过程中,监管部分也负有重大责任:第一、监管部门在检查中多次指出流动性风险管理问题,但未及时下调相关分项评级,导致未采取监管强制措施;第二、未及时向签名银行董事会和管理层通报检查结果;第三、监管资源不足,影响监管检查的及时性和质量。

再看第一共和银行的问题。该银行创办于1985年,2022年末,资产规模在美国商业银行中排名第14位。而截至2023年4月13日,总资产为2291亿美元,存款总额1039亿美元。

第一共和银行在今年5月1日宣布倒闭。究竟原因有三:第一、资产浮亏严重。浮亏主要来自其信贷资产。截至2022年12月31日,其“房地产抵押贷款”的公允市场价值为1175亿美元,比账面价值低193亿美元,而总股本金仅为174亿美元。第二、资产负债期限错配。截至2022年末,存款期限基本在1年以内,其中86%为活期存款。但贷款期限超过15年、5-15年的比例分别为62%、19%。第三、存款稳定性不足,存款流出超预期。

2022年12月31日,平均企业账户余额大约50万美元,超过25万美元的保险限额。

从美国部分银行破产中,

我们可以得到怎样的教训?

银行监管方面

第一、各国监管机构也应当在权衡监管成本与效益的基础上,严格遵循新《巴塞尔协议》,并将其全球标准内化为国家内部的银行监管法规,并确保国家内部监管办法和新《巴塞尔协议》的标准保持一致;

第二、需要加强流动性风险管理、建立逆周期资本监管框架、协调资本充足率与杠杆率;

第三、细化新《巴塞尔协议》,如要求商业银行补充披露按公允价值调整后的资本充足率、限制商业银行HTM证券持有比例与证券投资资产重分类额度、进一步完善新《巴塞尔协议》集中度风险管理、压力测试等相关细则等。

图片来源:©千库网

图片来源:©千库网会计准则方面

加强信息披露制度建设以及会计监管与银行监管相协同,提升双重监管效率。

商业银行经营方面

要注重资产负债管理需进行流动性与盈利性的权衡、建立跨周期的商业模式;既要关注资产或盈利的总量,但更要关注资产或盈利的结构等。

原标题:《又一家银行倒闭!很多人眼中“最安全”的银行,竟有着天然“脆弱性”》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司