- +1

累亏28亿,欣旺达分拆上市,资本盛宴or割韭菜?

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的胡萝卜

近年,锂电池行业在“宁王”的带领下,一次又一次搅动着市场的“多巴胺”,掀起了一轮又一轮上市潮。也有不少上市企业谋求锂电池业务的拆分上市,试图在市场中分到一块美味的蛋糕。

欣旺达(300207)算是锂电池行业中的佼佼者之一,一举一动都备受市场关注。

2023年7月14日,欣旺达发布公告称,拟将旗下欣旺达动力科技股份有限公司(简称“欣旺达动力”)分拆至深交所创业板上市。不过目前暂未披露分拆上市的计划募资规模。

欣旺达对这个动力电池“长子”的确是又爱又恨。为其倾注了大量的资源,但从2014年成立至今,未能有一年实现盈利。更是从2021年至今的三年里,费尽心思为其募资超130亿元。

从2021年8月首次引入外部投资者开始,至今已有超过70多家外部投资者押注了欣旺达动力,不知这场资本运作最终会以怎样的结果收场?

不管怎样,这场拆分游戏中存在的问题不容忽视。

一、赶鸭子上架,钱从哪来?

从2021年开始,新能源汽车渗透率加速,锂电池行业便迎来了加速发展、急速扩张、超速上产能阶段。各大知名厂商开始了一场锂电池产能的“军备竞赛”。

在锂电池行业,想要稳定住客户,电池产能十分关键。在别家都在上产能时,你不扩产,就会被挤出头部之列,那么由头部才能享受的规模效应以及头部溢价将随之消失。所以,扩产是一场生死之争,只得赶鸭子上架,不得不为。

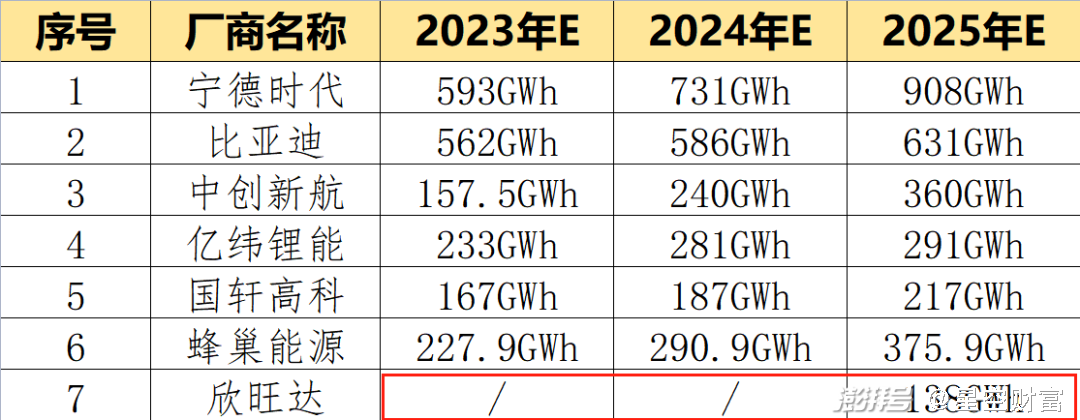

相关知名动力电池厂商产能规划表 由公开信息整理

而欣旺达虽自身资金有点捉襟见肘,但身处其中,借钱、融钱也得上。目前欣旺达动力分别在南京、南昌、惠州有锂离子电池生产基地,并在枣庄、什邡、宜昌、义乌等地在建及规划有新的电池产能,全部建成还需超500亿元的资金。公司预计2025年落地产能将达到138GWh。

可是,这几百亿的需求资金从何而来?

最开始的时候,欣旺达想到的是用借款来支撑。除了向银行借款外,欣旺达还向各种其他机构进行借款,以补充欣旺达动力的资金需求,近5年,为支持动力电池业务发展,欣旺达增加了近170亿元的资本开支。但随着需求缺口的不断增大,还款压力的快速增加,发现借款并非长久之计,于是便转向了股权融资。

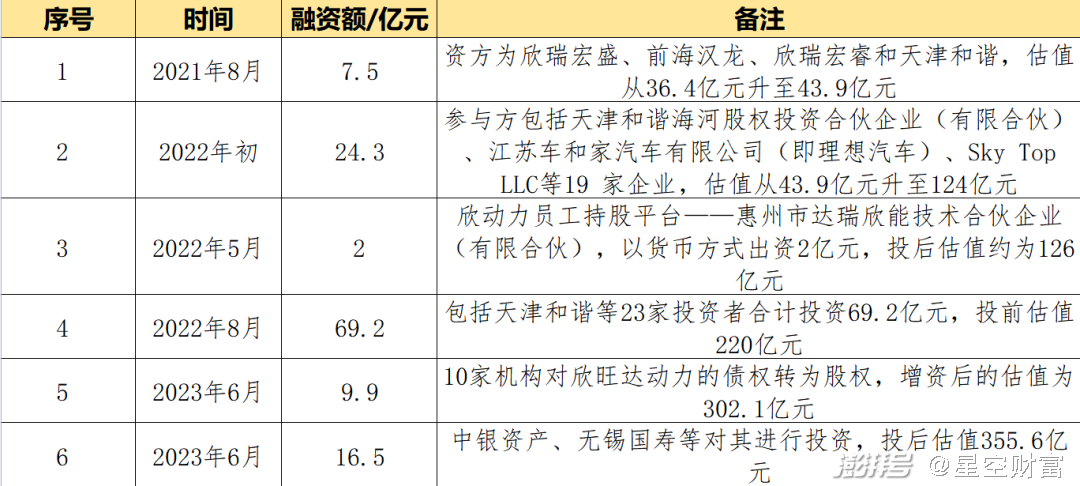

2021年8月,首次引入欣瑞宏盛、前海汉龙、欣瑞宏睿以及天津和谐,获得资金7.5亿元,尝到甜头后,在接下来的两年多时间内,合计融资近130亿元,为欣旺达动力输血。与此同时,2023年6月13日,更是公告称,将10家金融机构对欣旺达动力的9.9亿元债权转为股权进行增资扩股。

经过多轮的融资,在获得资金的同时,欣旺达动力的估值也水涨船高。2023年6月,欣旺达最近的一次融资中,中银资产等八家机构出资16.5亿元,欣旺达动力的投后估值已达到355.6亿元。

从2021年8月的36.4亿元估值到2023年6月底的355.6亿元估值,2年时间,欣旺达动力的估值增幅近10倍,堪比火箭式增长。

欣旺达动力近年来外部融资情况 由公开信息整理

但是如此多资金砸下去,却并没能见到想要的结果。

二、三年亏28亿,欣旺达有心无力

2021年至今是动力电池高速发展的几年,借着行业东风,欣旺达动力电池业务也快速发展,2021年,动力电池销售额在欣旺达总业务销售额中占比为7.85%,到2022年,这一占比增加至24.32%,涨幅高达209.81%。

根据中汽协统计,2022年,欣旺达动力电池出货量达到12.11GWh,位列国内总装机量第五名;而根据SNE Research的数据,2022年欣旺达全球总装机量排第九名;但2023年上半年,欣旺达国内排名下滑至第六,全球排名下滑至第十。排名较2022年有不同程度的下降,但整体处于不错的位置。可是即便如此,欣旺达动力却一直未能实现盈利。

分拆预案材料显示,近3年,欣旺达动力营收分别为4.32亿元、29.64亿元、129.22亿元,年复合增长率高达446.92%,但是同期,净利润分别为-7.07亿元、-10.53亿元、-10.94亿元,亏损总体增加54.74%,3年合计亏损超过28亿元,与业内其他知名电池厂商节节攀升的净利润形成鲜明对比。

相关知名动力电池厂商近年净利润情况 由公开信息整理

并且作为欣旺达第一大业务的消费电池,2022年业务占比为61.38%,在欣旺达整体业务上占据着举足轻重的位置。但是随着全球消费电子需求的疲软,智能手机行业红利的消散,消费电池的业绩也承受着很大的压力。

对此,欣旺达用消费电池创造的现金流为动力电池输血就变得越来越困难。与此同时,动力电池业务迟迟不能盈利,还处于亏损运营,赔本赚吆喝阶段,给母公司欣旺达的合并报表的盈利能力也提出了不小的挑战。

基于此,拆分上市,是最优的选择,因为:

能给欣旺达动力增加新的融资渠道,满足其对资金的需求;

也能减轻母公司在资金以及合并报表盈利上的压力;

上市退出,也能满足投资机构们对于投资回报的要求,一举多得。

但是以目前的现实情况看,此次拆分上市或许等不来大家期待的资本盛宴。

三、估值倒挂,拆后恐难如愿

据不完全统计,2022年至今,有近30家锂电产业链上的企业冲刺上市,而其中成功的有17家,有近半数夭折。而同期,市场上50多家电池企业对外公布的产能扩张投资项目超过125个,计划总投资已过万亿,对应的产能规划超过2500GWh。

市场预测,到2025年,国内电池产能将超过3000GWh,而动力电池需求不足1000GWh。届时,动力电池产能的结构性过剩将更加严重,行业洗牌的惨烈程度将超乎想象。

2022年,中国动力电池新增装机量达到294.6GWh,同比增长90.7%,而2023年上半年,增速降为36.8%,整体增速上已现疲软状态。所以动力电池行业能闭着眼挣快钱的时段或许已经过去,后续的行业竞争将会更加激烈。

二级市场上已经开始针对增长速度放缓、产能过剩愈演愈烈等问题进行交易定价。宁德时代(300750)股价从高点的382元/股下跌至如今的221元/股,跌幅达到了42%,亿纬锂能(300014)从152元/股跌到56元/股,跌幅更是达到了63%。而欣旺达(300207)自身的股价从55元/股跌到15元/股,已经跌去了70%。

相关知名动力电池厂商股价跌幅情况 由公开信息整理

前面笔者说到,欣旺达动力在最近的一次融资后,投后估值达到了355.6亿,较母公司欣旺达(300207)目前的总市值293.5亿元高出21.16%,而欣旺达动力的业务在欣旺达总业务中仅占到24.32%。

正常情况下,由于二级市场的企业总市值会远高于一级市场估值,超高的估值溢价能够为投资机构带来丰厚的利润,所以大家都挤破头想上市。而现如今,一二级市场倒挂的现象严重,即便是上市,破发概率也极大。二级市场将会对欣旺达动力给予一个新的合理估值,届时后入股东是否会被深埋,真不好说。

而排在欣旺达动力之前的,还有蜂巢能源和瑞浦兰钧,均已提交《招股说明书》,蜂巢能源更是已经完成了首轮问询。这些都是欣旺达动力上市路上的强劲对手。

新能源对老能源的替代正在不断加深,但是市场对于新能源的兴奋程度已经逐步下降。二级市场正在用估值修正,来反映其态度。欣旺达动力估值过高又未能盈利,想要借分拆上市机会享受高溢价的资本盛宴恐怕很难。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司