- +1

行业天花板渐近,调味品的下半场在哪里?

对于走出阴霾的调味品行业而言,2023年只有一个主题:恢复增长。

但在这一过程中,整个行业也普遍面临人口红利逐渐消失、传统品类增速放缓、消费需求碎片化、渠道多元化等诸多挑战。其中,传统品类下增速放缓成为当前多数龙头企业共同面临的难题。因此,“寻找第二增长极”就成为了大家共同的目标。

行业共同目标:寻找第二增长极

不同企业的发展历程各不相同,因此大家寻找的新增长点自然也存在差距,而通过这些龙头企业追寻增长的新方向,也能从中窥得行业的未来发展潜力。

以酱油为例,作为国内渗透率最高的细分调味品品类,虽然市场集中度不算高,但竞争早已趋于白热化。据中国调味品协会方面的数据显示,近5年内,调味品整体增速为7.9%,而酱油的增速仅有7.3%。

这些反映在上市公司的报表上就是业绩增长的放缓,以调味品龙头海天味业为例,今年4月26日,海天味业曾发布公司2022年年报和2023年第一季度财报,财报显示2022年海天味业实现营收256.1亿元,上年同期为250亿元,同比增长2.42%,该年营收增速是海天味业自2010年以来最低的一次,并且他们的营收增速已经连续2年为个位数,此前并没有发生过这种情况。

2022年海天味业实现归属于公司股东的净利润为61.98亿元,上年同期为66.71亿元,同比下降了7.09%,这也是该公司自从2014年上市以来首次出现净利润下滑的局面。

2023年第一季度,海天味业实现营收69.81亿元,同比下降了3.17%,归属于公司股东的净利润为17.16亿元,同比下降6.2%,这也是海天味业近10年里,首次出现营收和净利润双降的情况。

龙头尚且如此,二三线的竞争更是激烈,在此背景下,寻找下一个增长点是所有调味品公司共同的追求。

复合调味料或许是下一个被争抢的市场

那么什么是调味料企业的下一个增长点呢?答案或许是复合调味料。

目前,复合调味品正处于市场培育期,不断提升的渗透率将推动该细分品类成为调味品市场的新增长点。

经过了近几年的迅猛发展,复合调味品市场在国内还有很大的增长空间,相比传统调味品赛道,复合调味品市场已成为各大品牌转型升级、寻求第二增长曲线的重头戏。

例如海天味业推出了黄豆酱、招牌拌饭酱、香菇酱、火锅底料等产品,千禾味业有柠檬醋、火锅醋,李锦记有“一招胜”系列,厨邦推出金奖牛油火锅底料、火锅鲜蚝油等品类。

不仅仅是调味品企业,越来越多的资本与新品牌也纷纷加码布局该领域,金龙鱼、鲁花、自嗨锅、海底捞、杨国福、小肥羊、呷哺呷哺等餐饮企业、初创品牌或粮油巨头都在积极进军复合调味品市场,很多明星网红的自创品牌也瞄准了这个赛道,如岳云鹏的三五好友、林依轮的饭爷、李子柒、阿里巴巴的匠酱好等。

资本的竞相入局显然给该细分品类注入了新活力,加点滋味、禧宝制研、小熊驾到等连续获得融资的新锐品牌,均是从复合调味品这个细分品类的角度切入市场。

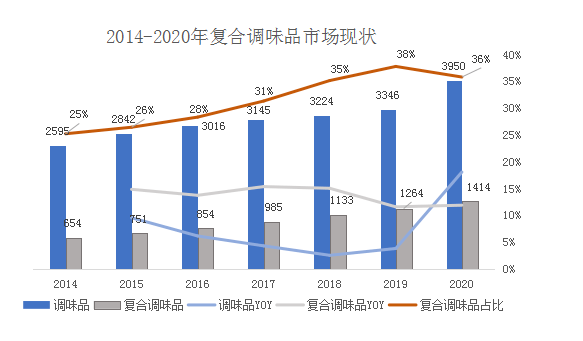

在规模和增速上,复合调味品的增速显著高于整个调味品行业增速,同时占比不断提高,从2014年25%的市场占比在2020年提升至36%,从规模上看,复合调味品在2020年已经突破1400亿的规模,并继续保持高速增长。

信息来源:艾媒数据中心,中国信息产业网、洛克资本

线下连锁餐饮和外卖为复合调味品带来长期增长动力

而众多企业看中这条赛道的原因在于线下连锁餐饮的标准化和外卖所带来的长期增长动力。

在快节奏的生活和“懒宅经济”的驱动下,便利、省时的复合调味品受到年轻消费者的青睐,加上疫情的催化加速,复合调味品成为近年来增长最快的细分赛道。同时,健康饮食理念的不断增强,消费者对调味品的选择趋向健康化、功能化、场景化和多元化。

从市场需求来看,由于中式餐饮在我国餐饮行业中所占比重一直很大,这也为复调产业的发展带来了庞大的基础市场。加上中餐经典菜系口味较多,地域化特点鲜明,“一菜一味、千店千面”的市场格局已经形成,越来越多的中式餐饮连锁企业开始主打“中央厨房+门店”发展模式,这也让复合调味产品成为推进标准化作业的重要一环。

此外,外卖市场的蓬勃发展,也为复调产业带来了庞大的增量市场。数据显示,从2016年开始,五年时间我国外卖市场复合增长率高达37.3%。

在消费占比中,中式餐饮始终占据主流,而随着年轻消费成为外卖消费主体,消费者对于餐品的细分化、多元化、精品化要求越来越高,在激烈的市场竞争环境下,各大商家不得不在提高烹饪效率和口味稳定性上加大投入,这也带动了标准化复合调味品需求的急速提升。

两条路径打造复合调味品市场大单品

对于所有消费品企业而言,打造大单品是至关重要的。其中一个重要的好处是可以有效占据消费者的心智。比如饮料行业中的加多宝、营养快线、六个核桃、香飘飘、脉动、红牛、旺仔等,乳品行业中的特仑苏、莫斯利安、安慕希等,

而对于复合调味料而言有两条打造大单品的路径。

一是遵循类似基础调味料的逻辑,选择认知基础较充分的品类。如虎邦绑定外卖渠道开发小包装佐餐辣酱;川娃子依托川味特色,围绕健康需求开创新鲜辣酱市场。此品类的机会在于,现有TOP品牌相对传统,多以高性价比和大众化产品为卖点,如酱类市场(包含辣酱、豆瓣酱、拌饭酱)。而随着消费升级,消费者更看重品质和健康等要素,为创新型新产品创造了机会。

二是借鉴味之素的模式,切入餐饮化为基础的调味料包市场。这类产品解决了烹饪过程中调味和配料的问题,大大降低了烹饪的难度。

近两年疫情下受需求端疲软和原材料上涨等因素影响,大单品型的创新产品较少,热度较高的产品集中在休闲餐饮上,如酸汤肥牛汤料、钵钵鸡、空气炸锅专用调料上。如新兴的调味料包品牌加点滋味,开发“轻脂”、“0卡”的调味包;小野轻煮则以健康美味作为品牌的主要营销策略,推出“15天轻卡”的调料套餐,配合轻食食谱出售;日式记主打“万物皆可冬阴功”的泰式冬阴功汤底,单品销量突破100万;同时也催生了主打烤翅/烤肉腌料和空气炸锅专用调料的小熊驾到等,烧烤调料品牌的出现。

行业壁垒小,品牌、规模和渠道是中式调味品行业的护城河

而决定大单品长期生命力的还是客户对品牌的忠诚度。在客户上,对于复合调味料而言,相较于C端, B端的生意往往更具吸引力。首先,调味品成本仅占餐饮企业原材料成本的5%,因此餐饮企业对调味品价格敏感度不高。

其次,餐饮企业更关注品质稳定性和食品安全。一旦更换供应商,对餐饮企业来说是一件转换成本极高的事,同时可能存在后续供货品质不稳定的风险。

但整个行业行业壁垒低或导致激烈的竞争。中式复合调味品与传统的调味品行业类似,行业的准入门槛较低,结合发展成熟的基础调味品油盐酱醋进行原料混配便可产出差异化的复合调味品。由于差异化的存在,复合调味品的议价能力较高,利润可观,因此入局的调味品厂商数量庞大。

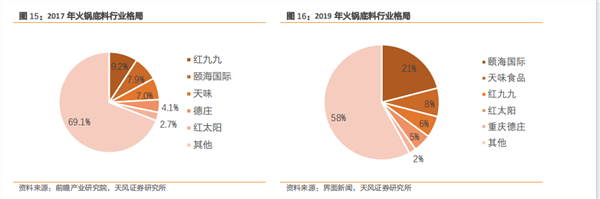

复合调味品市场集中度较低,以火锅底料市场为例,2017 年 CR3 占比 24.1%,头部企业红九九、颐海国际、红太阳、天味食品和德庄市占率均不超过 10%,虽头部企业持续深耕,但随着小公司不断涌入,行业竞争加剧,2019 年,CR3 占比仍较低,仅为 35%,整个复合调味品市场呈现“小产品,大市场”的特点,未来集中度提升的空间较大。

在此背景下,品牌、规模和渠道是中式调味品行业的护城河。

品牌上,调味品本身的价格不高,客户敏感度不强,产品力的突出能打造优秀的品牌,通过品牌的优势,能带动其他产品的发展。中式餐饮中讲究配方,即使原料相同,也很难模仿出完全一样的调味料。

规模上,大型的复合调味品生产商有良好的规模效应,调味料成本本身不占餐饮本身较大的比重。小型的调味品企业或者餐饮类企业无法做到生产的规模经济,推高了调味品的生产成本。同时小作坊无法在原材料方面取得价格优势,提高了采购成本。

渠道上,渠道优势可以分为B端和C端。大型的传统调味品牌深耕C端已经多年,中式调味品的非定制化产品能更好的解决C端的客户需求。另一种是B端渠道优势,锁定大型的食品加工厂、连锁餐饮企业能牢牢抓住大客户,通过大客户锁定以及推荐发挥B端渠道优势。

因此只有在品牌、规模、渠道上突出的公司才有较高的客户粘性,中式复合调味品最核心的就是定制化。复调企业通过与客户合作参与产品的研发,制成定制化的产品,使得该复调无法被其他厂商轻易替代。所以复调的客户粘性极强,一般形成合作关系后,客户会持续购买。

长江证券指出品类升级逻辑长期延续,赛道竞争中期维持良性有序,成本压力短期边际减弱,细分赛道龙头公司业绩增长重回稳健较快通道。在调味品的功能化升级的大趋势下,复调品类有望长期引领增长,格局洗牌告一段落,资本介入趋于理性,搅局者减少,竞争有望延续良性有序。龙头公司历经内外部调整,人员激励、团队执行力增强,在消费力复苏的背景下,终端动销提速,渠道库存维持良性区间,叠加成本压力边际减弱,业绩有望重回稳健较快增长通道。重点关注:天味食品、颐海国际、日辰股份、宝立食品等。

综上,我们可以得出以下结论:

1. 在传统调味品渐渐触及到发展天花板之际,寻找第二增长极是所有调味品企业的共同需求。

2. 在生活方式转变、餐饮标准化、外卖及时化的推动下,复合调味料有望成为调味品企业争夺的焦点。

3. 由于行业门槛不高,因此现在行业玩家众多,行业集中度偏低。

4.在行业集中度分散的前提下,品牌、规模和渠道是中式调味品行业的护城河。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司