- +1

风电行业即将卷出“巨浪”?

自1891年丹麦物理学家保罗·拉库尔发明出首台具有现代意义的风力发电机起,丹麦便在风力发电领域奠定了坚实的基础。一个多世纪以来,无论是在风机制造还是商业化方面,丹麦风电巨头Vestas都稳坐世界领先地位。然而,令人意想不到的是,来自东方的中国风电军团仅用短短十年时间,就成功地颠覆了丹麦在风电领域的百年霸业。

2016年,中国的风电装机容量超过了欧洲。2021年中国海上风电累计装机26.38GW,规模超越了英国,跃居世界第一。然而在行业高景气的背景下,中国的风电产业开始面临高质量发展的主题,未来该产业如何打破竞争僵局?本文将深入解析。

向大海进攻

在辽阔无垠的碧海蓝天中,科幻风格的海上风电塔矗立如林。它们的耸立高度普遍达到120米,堪比40层楼之高的摩天大厦...

全球风能资源丰富,然而与太阳能相比,其资源分布地域性强,普遍受地理区位、地形地貌、区域气候的影响。尽管我国全球风电装机量居首,但陆地风能资源并非最丰富,高风速(风力3-7级)陆地面积仅占国土面积的11%。

相较于陆地风电,海上风电具有较低的日度和季度波动性,因此在调峰方面的需求相对较弱。由于用电负荷的不均匀性,在用电高峰时,电网往往超负荷,需要投入额外的发电机组以满足需求,这些发电机组被称为调峰机组。然而,海上风电的体量较大,不受地形和城市规划的影响,拥有更丰富的资源量。

实际上,海上风电的年运行小时数最高可达4000小时左右,相比之下,陆上风电的年发电量最多可增加20%至40%。即使在一些风速较低的地区,海上风电的运行时间也可达到3000小时左右。

从长远来看,中国拥有超过18万公里的海岸线,海上风能资源丰富,可用海域面积达300万平方公里。海上风能资源主要集中在中东部和南部等能源负荷中心区,预计可开发的资源超过5亿千瓦。这为我国发展海上风电提供了巨大的潜力和优势。

因此,海上风电正受到拥有先天资源优势的沿海各省的热烈追捧。在江苏、广东、浙江、福建、海南、广西和山东等沿海省份的“十四五”能源规划中,海上风电已成为重要内容。许多省份已经提高了海上风电的规划容量,其中一些省份的增幅甚至超过了一倍。

作为海上风电的“老玩家”,江苏在其“十四五”期间将海上风电的规划容量从8GW提高到了12.12GW,而山东则大手笔地将“十四五”期间的海上风电容量规划提升至35GW。作为后起之秀,广西的海上风电规划容量为22.5GW,仅次于山东和福建。

同时,为了确保海上风电的平稳发展,广东、上海和浙江等省市的政策已变得非常明确,为海上风电降低成本、提高效率并实现平价上网提供了过渡窗口期。

尽管海上风电装机规模赶超陆上风电仍需3到5年的时间,但海上风电的未来成长空间巨大,增速迅猛且增长斜率高。因此,在2023年的业绩方面,可以关注海上风电的发展潜力。

向海外进攻

数据来源:CWEEA

中国的风电行业如今正面临严重的内卷现象,自2020年陆上风电抢装潮后的风电价格竞争导致整机价格“报复性”下跌。2020年12月,业内出现约2600元/千瓦的价格(不含塔筒),较抢装时期4000元/千瓦的售价下跌35%。自2021年二季度起,低价在行业中全面蔓延,陆风机组投标价低至1800元千瓦(不含塔筒)。去年11月,国内陆上风机均价(不含塔筒)达到1516元/千瓦,刷新低价纪录。

据不完全统计数据显示,截至2023年4月23日,年内新增公开市场风机预招标项目中,陆上风电含塔筒项目均价为2080元/kW,不含塔筒项目均价为1697元/kW。随着补贴退坡以及更大兆瓦的推出,招标价格持续下降已成趋势。然而,一再下探的招标价格也持续挤压着风机行业的利润空间,给风机整机厂带来生存压力。

具体到企业层面,风电外企如西门子歌美飒宣布在中国市场暂停陆上风机销售业务。该公司时任亚太服务部首席执行官Joris Mazille表示,原材料价格上涨,国际市场上风电机组均呈涨价趋势,但中国市场表现特殊,风电机组制造成本上升,但整机价格却一路走低,市场价格激烈。这对风机制造企业来说是相当痛苦的。

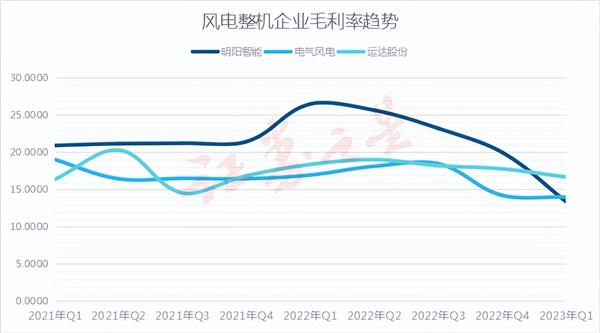

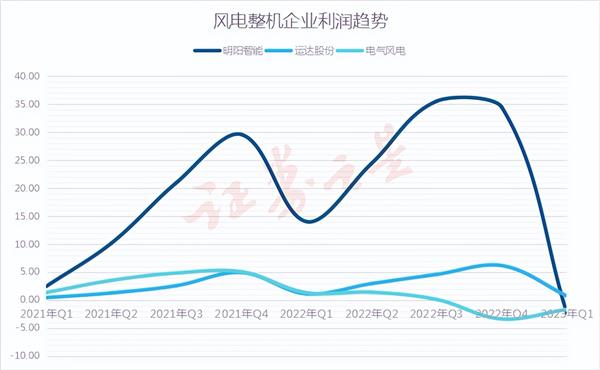

数据来源:同花顺iFind

以国内风电主机的上市公司为例,明阳智能、电气风电、运达股份这三家公司的毛利率自2022年开始便进入了下行的态势。风电行业正面临着严重的内卷问题和利润空间压缩,部分企业甚至在今年一季度出现盈利下降甚至亏损的情况。

目前,国内风电行业竞争激烈,价格战频现。然而,中国风电制造业在生产能力和技术水平上日益强劲,急需寻找新的增长点。因此,“走出去”成为了必然选择。

相较欧洲,由于我国风电行业起步较晚,历史上风机技术与国外存在一定差距。但随着陆风、海风逐步进入平价时代,国内风机大型化加速,与国外企业在技术上的差距正逐步缩小。在中国本土风机制造商完备的供应链加持下,受益于国内较低的通货膨胀率、相对稳定的原材料价格,中国风电机组价格较国际风机巨头相比已经具备了一定优势,国内风机企业有望进一步提升市场空间,并实现高于海外同行的盈利能力。

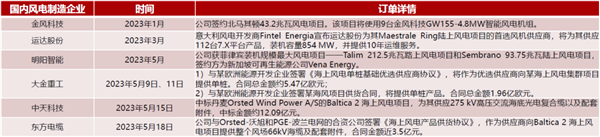

除了提升硬实力,国内主流风电企业比如金风科技、运达股份、明阳智能、大金重工、中天科技、东方电缆等也在积极发力自身“软实力”,不仅在配套软件、风机运维服务等方面不断突破,更是纷纷扎根海外国家,以全球化、多维度的方式渗透海外市场。

据国金证券不完全统计,2022年国内整机企业新增海外订单接近9吉瓦,分布范围包括有东南亚、欧洲、北非、中东、中亚等区域。其中,远景能源海外订单规模最为突出,中标风电项目总装机规模超过6000兆瓦,占中国企业海外项目订单的比例超过70%,成为了海外表现最为亮眼的中国风机制造商。

近期海外风电市场爆发的风机质量丑闻或是一个契机。

在最近的电话会议上,西门子能源首席执行官Christian Bruch指出,西门子歌美飒公司存在诸多问题,质量问题的程度甚至超出了他的预想。他还强调了该公司在某些方面的“掩盖”。与此同时,西门子歌美飒首席执行官Jochen Eickholt也表达了自己的担忧,他认为审查结果将远比他们预想的更糟糕,质量问题不仅在已知范围内,而且在陆上地区尤为严重。

此次事件引发了行业和市场的广泛关注和热议,可能会为中国风电行业的海外拓展开启新的机遇。

总结:逆水行舟,不进则退

中国的新能源产业正从野蛮生长期步入高质量发展的发展阶段。在新能源国际分工格局中,以中国为代表的部分国家已经占据了先发优势,其他众多国家也在快速追赶,留给中国风电产业链大力发展的时间窗口很窄,但我们必须要抓住这次机遇,因为这是我国跨过中等收入陷阱的一个缩影。

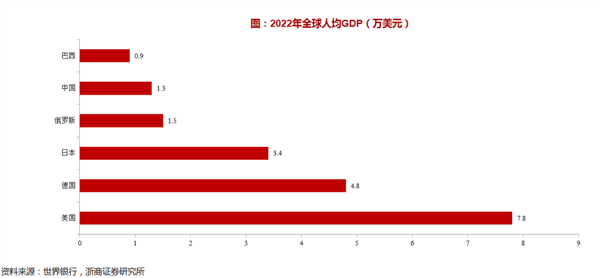

从人均GDP的角度来看,中国目前处于刚刚跨过1万美金的快速发展期。而其他排名在前的国家比如美国7万美金,在智能化、服务业和金融见长;德日3-5万美金,以高端制造见长;俄罗斯和巴西在1万美金上下,以资源见长;而中国大力发展产业升级的道理也显而易见。

这段时间有不少分析师与经济专家将目前中国的产业链趋势与曾经高速发展的日本相比较。然而,对其他国家历史经验的总结,由于政治制度、经济制度、文化背景的不同,并不一定适用于当前的中国。

中国和1980年代的日本都面临产业链转移的挑战,但中国在全球价值链上的地位仅在2014至2017年间高于日本,与美国存在差距。这表明中国在全球价值链上已经达到瓶颈和天花板,单方面妥协策略难以奏效,可能面临高端价值链无法突破和低端价值链被蚕食的局面。因此,中国需要引领更加公平、共赢的贸易秩序,并挖掘国内统一大市场的潜力。

很多财经人士抱怨:“中国做不出来的就叫高科技,中国做出来了就叫制造业。”这其实都没用发展的眼光来看待问题,当中国的高端制造持续引领全球之时,这些经历千锤百炼的企业的盈利能力必然会让当前很多人感到震撼,我们就是这一轮变革中的见证者。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司