- +1

地产行业研报:全球超级城市的住宅需求增长正在放缓?

多种办公方式将继续存在。因此,办公室出勤率稳定在比疫情前低30%的水平。

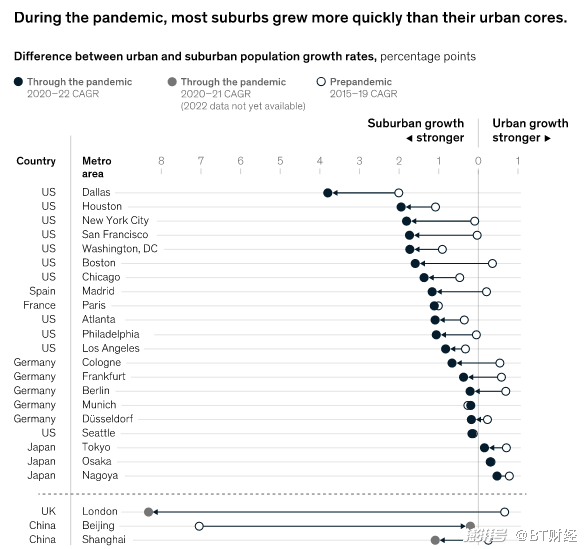

多种办公方式并存的连锁反应是巨大的。没有了办公室的束缚,人们可以离开城市的核心,把购物地点转移到了其他地方。例如,从2020年中期到2022年中期,纽约市的城市核心人口减少了5%,旧金山的人口减少了6%。城市空置率大幅上升。大城市商店附近的人流量仍比疫情前低10%至20%。

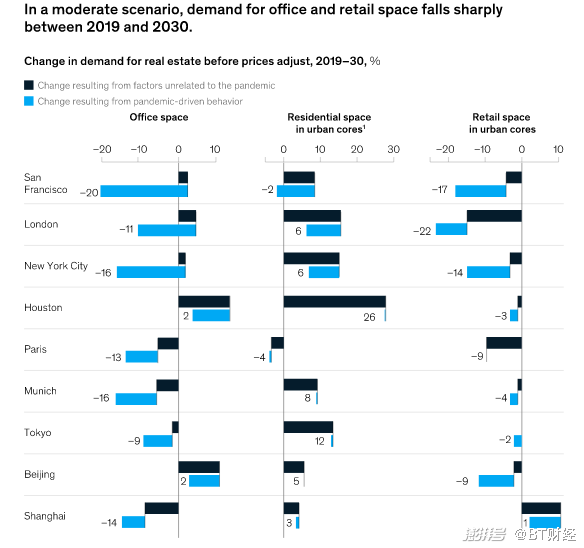

超级城市对办公和零售空间的需求仍将低于疫情前的水平。在我们模拟的温和情景中,2030年对办公空间的需求比2019年低13%。在最严重的情况下,受影响最严重的城市的需求将下降38%。

房地产是地区性的,房地产的需求会因社区和城市的不同而有很大差异。在以办公空间密集、住房昂贵和较大雇主为特征的社区和城市,需求可能较低。

城市和建筑本身可以通过采取多种方法来适应后疫情时代,这可能包括开发多用途社区,建造适应性更强的建筑,以及设计多功能办公和零售空间。

当新冠暴发时,这场疫情极大地改变了世界各个城市人们的工作、生活和购物方式。最明显的变化是人们工作的地点和方式。人们服从疫情防控措施、关闭办公室,戴上了不舒服的口罩,以及有了远程工作技术的支持,许多员工突然从传统办公室撤到家里,居家办公。当时,许多从日常通勤中解脱出来的员工选择搬离城市核心位置。

现在,越来越少的人在城市中心附近工作和生活,同时越来越少的人在那里购物。最近几个月,这样的行为转变已经放缓,但也仍然存在,特别是办公室只愿继续进行混合办公(即远程和办公室现场办公相结合)。

这种行为的转变已经对“超级”城市的房地产产生了重大影响。在超级城市的核心地区,自2019年以来,空置的办公空间和零售空间的比例急剧增长,房价的上涨速度普遍低于郊区和其他城市。

超级城市的房地产会在多大程度上继续受到影响?麦肯锡全球研究所模拟了在这种情况下,未来对办公、住宅和零售空间的需求。结果显示,2030年,人们对办公和零售空间的需求或将低于2019年。

麦肯锡的分析还表明,连锁反应将是复杂的——例如,某些类型的城市和社区将比其他城市和社区受到更严重的影响,这是基于各种各样的因素,其中包括长期人口趋势;就业趋势,例如自动化的持续影响;按行业划分的办公室出勤情况;工人的年龄和收入;通勤率,也就是一个城市从其他地方来通勤的人口比例;小区间房价差异;还有购物趋势,比如网上购物的持续增长等。

麦肯锡在全球宏观经济异常不确定的时期进行了这项研究。现如今,通货膨胀和利率居高不下,对经济衰退的担忧正在加剧,金融系统的压力一直是头条新闻。当然,实际产生的结果将取决于这些变量和其他变量如何发挥作用。

可以肯定的是,全球超级城市的房地产面临着严峻的挑战。这些挑战可能会危及城市的健康,其中许多城市已经在努力解决交通需求和其他紧迫问题。但这些挑战也将推动城市空间的历史性转变。从社区的构成到建筑的设计,房地产行业将变得更加灵活和具有适应性,从本质上讲,超级城市本身变得更加“混合”,不仅可以适应多种需求,而且可以蓬勃发展。

“混合办公方式”如何改变了人们的工作、生活和购物方式

在疫情期间,员工们的办公室出勤率大幅下降。摆脱了日常通勤的束缚,离开城市核心的居民数量比疫情前更多,而与此同时搬进来的人更少,人们在城市核心地区的消费也减少。外迁率现已恢复到疫情前的趋势,但我们的研究表明,离开的人中很少有人会回来,城市核心地区的消费也不会完全恢复。

所谓城市,通常指的是一个大都市区。我们的分析通常将这样的大都市区分为两部分:城市核心,指的是该地区最密集的部分,而郊区,指的是城市核心以外的所有区域。

我们最关注的是九个超级城市包括北京、休斯顿、伦敦、纽约、巴黎、慕尼黑、旧金山、上海和东京。然而,在本报告大部分内容的基础调查中,我们从六个国家的17个超级城市收集了更多数据,以便更好地了解人们的行为。

“混合办公方式”将继续存在,办公室出勤率下降了30%

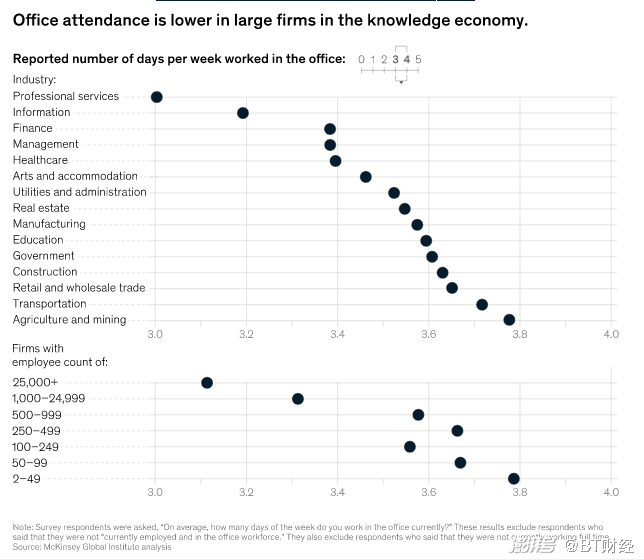

根据我们的调查,员工在办公室工作的时间仍然比疫情前少的多。2020年初,由于公司纷纷采取了远程办公和混合办公来应对疫情,我们研究的大都市地区的办公室出勤率下降了90%。此后,该数字大幅回升,但仍平均下降约30%。截至2022年10月,上班族每周约有3.5天去办公室办公。这个数字因城市而异,从伦敦的3.1天到北京的3.9天不等。

办公室出勤率也因行业和社区而异。在知识经济时代,大公司——我们将其定义为专业服务、信息和金融行业——员工每周去办公室的天数往往更少(详见下表)。根据我们的研究,办公出勤率较低的地区呈现出相似的特点,包括房价昂贵、外来通勤者与居民的比例较高、零售份额较小。

有几个理由让我们相信,目前的办公室出勤率可能会持续下去。首先,自2022年年中以来,这一比率一直保持相当稳定。其次,受访者每周实际上班天数(3.5天)、他们预计在疫情结束后上班的天数(3.7天)以及他们更喜欢的上班天数(3.2天)——这三个数字相差不大。第三,我们调查的人中有10%的人表示,如果被要求每天在办公室工作,他们很可能会辞职,如果可以让他们在家办公则愿意接受部分减薪。这个群体中有许多高收入的高级员工,这表明他们有能力对公司的决策施加影响。然而,目前的办公室出勤率是否会持续下去仍是不确定的。例如,劳动力市场的动态变化将产生影响。

在城市核心地区,多达7%的人永久离开

在疫情期间,许多家庭都离开了超级城市的核心区域,而相应地搬进来的家庭减少了。例如,从2020年中期到2022年中期,纽约市的城市核心人口减少了5%,旧金山同期减少了6%,伦敦从2020年中期到2021年中期减少了7%。其中的主要原因都是外迁。相比之下,在郊区,人口增长或减少的幅度没有城市核心那么大。在美国,“郊区化”在疫情行之前就已经开始了,疫情的冲击只是加速已有的趋势。相比之下,我们研究的大多数欧洲和日本城市中,城市化让位于郊区化(如下图)。

对房地产的影响

疫情导致的行为变化——办公出勤率下降、城市向外迁移加速、办公密集的地区购物消费减少——将压低大多数超级城市的房地产需求。

到2030年,在我们模拟的情景中,对办公空间和零售空间的需求普遍低于2019年(见下图)。居住空间受到的影响较小,尽管城市核心地区和郊区之间的价格差异比以前缩小了。

对办公空间的需求将减少13%

对办公空间的需求已经下降,部分原因是远程办公的增加,还有部分原因是具有挑战性的宏观经济环境。我们研究的所有城市的房屋空置率都在上升。在美国的城市,从2019年到2022年,交易量(销售的总美元价值)下降了57%,每平方英尺的平均销售价格下降了20%。需求的下降促使租户对当前的宏观经济状况保持警惕,租户不确定他们的员工会有多少来办公室,因此也不确定需要多少空间——与业主的缩租也相应期短。较短的租期反过来又可能使业主更难获得资金。

在我们模拟的情景中,大多数城市的办公空间需求在几十年内都不会恢复到疫情前的水平。到2030年,办公空间需求将比2019年减少20%。到2025年,办公室出勤率将高于现在,但仍低于疫情前的水平,这种复苏状态将无限期地持续下去。

需求下降将压低价值。在我们研究的9个城市中,到2030年,总计8000亿美元的办公空间价值将受到影响。平均而言,从2019年到2030年,在温和情景下,办公空间的总价值将下降26%,在严重情景下,将下降42%。如果利率上升,对房地产价值的影响可能会更大。同样,如果陷入困境的金融机构决定降低融资等,这种影响可能会更大。

需求下降也将导致办公空间过剩。现在的“混合办公方式”已经减少了雇主需要的总空间,他们可以花他们的预算花在较小的高质量空间上,而不是花在较大的低质量空间上。

住宅需求增长将放缓,尤其是在城市核心地区

在疫情期间,部分由于人口外迁,超级城市核心地区的住宅需求增长速度低于郊区和其他城市。从2019年到2022年,我们研究的超级城市核心的住宅空置率都有所上升,从东京的0.8个百分点到伦敦的9.9个百分点不等。

与此同时,在郊区,空置率的增长幅度要小得多。

到2030年,我们模拟的超级城市核心地区的住宅需求将比疫情前的情况下减少10%。

然而,房价可能会调整,租金也会调整,但我们的模型没有考虑到这种价格调整。但可以说,城市核心地区的房屋不太可能一直空置。在这方面,住宅空间与办公空间有所不同:一旦价格和租金下降,任何可用的住宅空间通常都会很快被占用。事实上,城市核心地区的空置率比城市外迁增长幅度要小。

此外,房价和租金的下行压力不太可能使超级城市的住房变得更容易负担得起,其中许多城市仍然面临着住房昂贵等问题。

未来发展

超级城市正面临着一个新的现实:混合办公方式加剧了空置率,从而降低了城市核心地区对雇主、员工和居民的吸引力。为了适应这种新的现实,城市可以考虑采用多种办法应对。在社区和建筑层面,甚至在建筑楼层的设计中,向多样性、适应性和灵活性转变,而不是同质化,这或许可以帮助城市核心地区重新繁荣。

城市可以适应上述变化的一种方式是通过建设混合用途社区,也就是说,社区不是由单一类型的房地产(特别是办公空间)为主导,而是达到“职住平衡”,将办公、住宅和零售空间进行多样化组合。这种混合社区概念在疫情之前就变得越来越受欢迎。

现在,由于疫情减少了对办公室的需求,城市中留下了很多可以转为其他用途的空置空间。此外,我们的研究也表明,在疫情期间,混合用途社区受到的影响要小于办公密集社区。

与此同时,郊区也能从中受益。城市居民摆脱了日常通勤的束缚,因此是否住在远离城市核心的地方也变得无所谓。郊区更多的住房和更好的零售可以帮助满足人们的生活需求。

作 者 | BT财经

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司