- +1

A股中报预告观察:不必悲观,三年一遇的库存周期将再演?

在2023年上半年,中国经济发展面临一定压力,市场预期的强烈复苏并未如期而至。直至六月,PMI指标才重新回到扩张区间。

然而,正如巴菲特所言:“只有在潮水退去时,你才会知道谁一直在裸泳。”在这一宏观背景下,上半年的业绩表现成了检验中国优质公司实力的“试金石”,值得逆向投资者高度关注。

本文将解析A股中报预告背后的深度价值信息。

盈利增速环比回升!去库周期接近尾声

在典型的宏观周期中,复苏的起点来自政策逆周期驱动,企业进入“被动去库存”状态,实体需求改善但企业产能未及时扩张。随着盈利回暖,企业进入“主动补库存”状态,供需两旺。之后,由于政策退出、通胀回升、货币收紧、竞争加剧等因素,企业处于“被动补库存”状态,供给大于需求,企业开始累库。最后,需求的不足导致企业的投资意愿也开始降温,市场进入“主动去库存”状态,当经济恶化到一定程度,也酝酿着新一轮逆周期政策的开端。

工业企业库存周期平均运行3 年半左右,从时间线来看上半年仍处于主动去库存的末端。而这次中报预告的数据可以发现,中下游主动补库预期增加。

截至7月20日,A股有近1750家公司披露了中报业绩预告,覆盖率超过三成,但这一数字低于2020年和2021年同期的披露率,为10年来中报业绩预报披露率最低值。在这些公司中,发布中报业绩预告的个股在2023年中的归母净利润同比增速中位数为25.0%,相比之前有所修复。

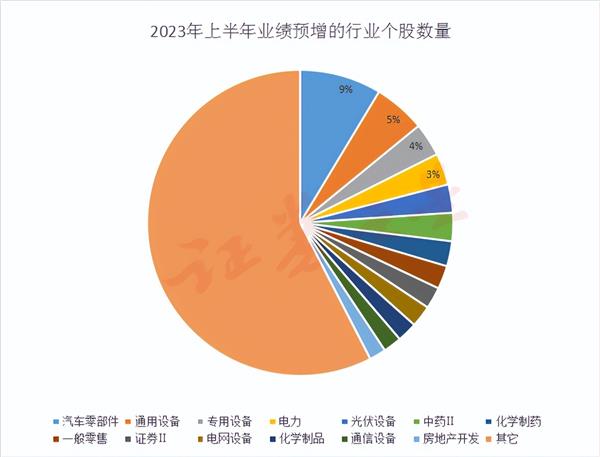

根据Choice数据,业绩预增的个股数量最多前十大行业是:汽车零部件、通用设备、专用设备、电力、光伏社保、中药、化学制药、一般零售、证券、电网设备。

经过综合分析可以观察到,这些行业主要处于产业链的中下游。在上游资源和中游材料受到高库存、产能过剩以及下游需求偏弱等因素的影响下,价格呈现被动下跌趋势,去库存过程相对较慢。因此,企业利润逐渐向中下游板块集中。

值得关注的是,那些能够降低成本并通过出口拓展市场的行业,如光伏、储能和家电等,在成本压力减轻的情况下,业绩表现相对较为优异。此外,随着成本红利的持续释放,火电行业也呈现出良好的发展态势。

在消费端,第二季度居民消费意愿相对较低。为了刺激市场需求,下游消费企业通过降价策略来实现以价换量。在这一过程中,家电、汽车、白酒、医疗器械以及部分必需消费品等行业的特征尤为明显。这意味着这些板块或将更快地进入补库阶段。

逆势向好的公司有哪些?

业绩预增的幅度与原来企业的利润基数有很大关系,因此笔者不以增长幅度来中报预增利润靠前的前十大上市公司有:贵州茅台、比亚迪、四川路桥、晶澳科技、立讯精密、顺丰控股、潍柴动力、晶科能源、浙能电力。

可以发现,这与2020年的核心资产已经有了较大的区别,除了贵州茅台、比亚迪、顺丰控股等“老面孔”外,具有代表意义的个股是四川路桥和浙能电力这两家传统行业红利风格的上市公司。因为这类上市公司的利润排名靠前时,一般意味着整体A股上市公司的盈利增速已经到了筑底阶段。

我国PMI指数在二季度处于下滑趋势,此时能够业绩增长的企业一定程度上具有反脆弱或者行业提前进入补库阶段的特性。二季度环比预增排名前十的公司有:东鹏控股、皇氏集团、赣能股份、宁波能源、学大教育、集泰股份、海航科技、航天科技、中国船舶、朝阳科技。

东鹏控股是国内瓷砖卫浴的领军企业,它二季度业绩爆发的原因或是因为行业的出清以及自身管理能力的突出。皇氏集团业绩大增是因为开拓了光伏EPC的第二增长曲线。赣能股份和宁波能源是因为煤炭价格回来带来火电行业的业绩边际修复。学大教育的二季度盈利来自教培行业出清以及职业教育转型的成功。

集泰股份在二季度由于硅胶行业复苏以及硅料价格的下跌获得了超额的营收利润。海航科技和中国船舶的业绩大增是因为非经营性收入,参考性不大。航天科技的业绩主要由于境外汽车电子业务的订单复苏而产生的积极影响。朝阳科技的业绩因为海外需求修复并且美元升值的原因而大增。

总体来看,对于那些业绩表现预期向好的企业(业绩预告类型为预增、略增、扭亏、续盈),可以从业绩归因的角度对其中报业绩改善进行深入分析。销量修复和成本下降成为这些企业在中报业绩改善过程中的重要支撑力量。而对于那些业绩表现预期向弱的企业(业绩预告类型为预减、略减、首亏、续亏)需要从业绩归因的角度探究其面临的压力来源。这些企业所面临的压力主要来自两个方面:一是下游需求不足,二是产品价格下行。这两个方面相互影响,共同制约了这些企业的业绩表现。

从环比角度来看,二季度经济复苏相较于一季度有所放缓,下游需求不足的问题仍然存在。因此,二季度业绩环比修复的主要动力来源于降价后销量的增加。然而,库存去化程度的差异将成为决定后续板块盈利修复弹性的关键因素。

总结:永远不要做最后一个悲观者

从以上A股中报预告的数据分析可以发现,已经有部分的行业公司开始走出盈利的下行周期。

根据历史经验,本轮PPI的低点很可能会在年中到来,也就是说现在正处于从主动去库向被动去库的转换时刻。然而,目前库存周期的难题在于PPI见底后回升的弹性。从需求侧来看,它受到中外库存周期不同步的限制,以及国内地产和土地成交持续疲软的影响。从供给侧来看,库存同比尚未去化,工业产能利用率也不高,这些因素都起到了制约作用。因此,本轮周期更可能在年中见底。

价格一直是市场的领先者,它的变化通常先于大多数投资者的情绪变化。当大多数投资者的情绪变得狂热时,市场往往已经达到顶峰。相反,当大多数投资者的情绪陷入冰点时,市场可能已经触底并开始反弹。

随着上半年的结束和下半年的开始,对于我们每个人来说,成为市场的主动发掘者,而非市场的被动跟随者,始终是至关重要的一件事。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司