- +1

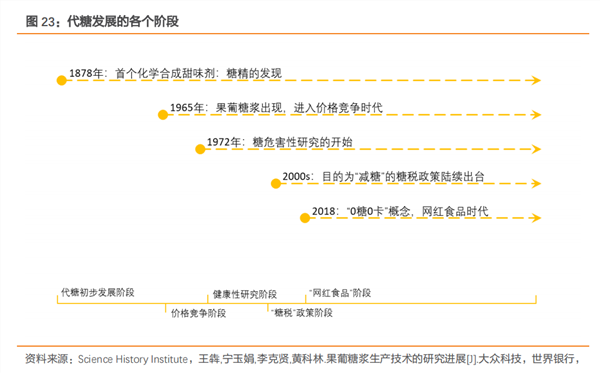

阿斯巴甜事件后的代糖将向何处发展?

7月14日据世界卫生组织官网消息,国际癌症研究机构、世界卫生组织和粮食及农业组织食品添加剂联合专家委员会最新发布了无糖甜味剂阿斯巴甜对健康影响的评估报告。

国际癌症研究机构根据人类癌症(特别是肝细胞癌)方面的有限证据,将阿斯巴甜归类为对人类可能致癌(2B类)。联合专家委员会重申其每日允许摄入量为每公斤体重40毫克。

需要指出的是被列入可能致癌物的名单,并不一定等于“吃了就要得癌症”。做这些分类,是为了警示人们,在职业防护和日常生活中应当注意控制,乃至避免接触那些可能增加癌症风险的物质。

世卫组织的动作将代糖推到了舆论的旋涡。那么什么是代糖?阿斯巴甜被列为可能的致癌物后,代糖行业未来将向何处发展呢?

人类对甜味是刚需,代糖未来市场规模或达到千亿级别

《上瘾五百年》中写道,糖不仅是一种调味剂,还是一种安慰剂,它能够刺激大脑释放多巴胺,让人产生快感。

人类对甜味的渴望几乎与生俱来,这种渴望得到极大满足,却经历了漫长的岁月。到了当代,随着制糖技术的进步,蔗糖广泛普及。如今,随着人们越来越关注健康,“甜蜜的烦恼”开始出现,过量食用蔗糖会导致龋齿、肥胖症等多种疾病。

那么能否要“甜”,也要健康?代糖由此出现,天然和健康是代糖的核心标签,近年来越来越多的食品开始推出减糖版或者无糖版顺应新时代消费的需求,本质上则是用代糖替代了原来食品中所使用的蔗糖,让人们得以实现“甜得很健康”。

除了认知的转变,代糖兴起还在于比起使用蔗糖,代糖的成本更低。

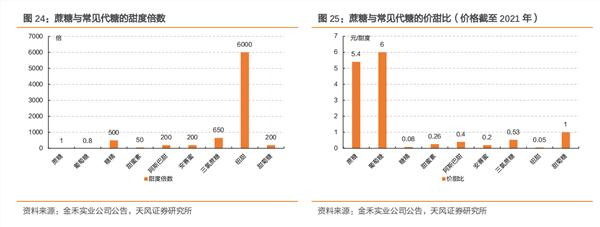

通常情况下,代糖的性价比以价甜比来度量,定义蔗糖的甜度为1,阿斯巴甜、安赛蜜和甜菊糖甜度为200,三氯蔗糖为650,纽甜高达6000,实现相同甜度时,代糖成本不到蔗糖的10%。代糖的出现大大降低了生产成本,这是代糖替代蔗糖的核心因素。

以无糖可乐采用的高倍甜味剂三氯蔗糖和安赛蜜为例,根据含糖可乐和零度可乐中代糖的使用情况和代糖目前市场报价,分别计算出含糖可乐和零度可乐代糖的成本情况,含糖可乐成本约为每升 0.65 元,采用高倍甜味剂的无糖可乐每升约为 0.08 元。

市场空间上,2019年7月,国家卫健委已发布《健康中国行动(2019-2030年) 》,提倡到2030年人均每日添加糖摄入量不高于25g。全球食糖年消费量约1.75亿吨, 我国食糖年消费量1500万吨以上, 而目前中国的人均摄入量远高于上述标准,可达到50g。

在此背景下,代糖将逐步在各行各业取代白砂糖,以满足消费者的味觉需求。以每人每天从50克糖摄入降到25克来计,白砂糖的市场将有一半被代糖所取代,以国内目前的消费量计算,届时代糖消费量将达每年1000万吨。若按10000元/吨的价格计算,代糖产品的市场规模或将达到千亿元。

从风口跌落的赤藓糖醇:产能大幅提升后,价格一路下滑

伴随着广阔的发展空间,业内多家公司享受到了行业发展红利。

Tech星球文章指出三年疫情不少行业受到影响,但头部代糖企业却逆势增长,差不多都在2021年前后吃到了红利。元气森林此前公布数据,2018-2021年,元气森林销售额增长率分别为300%、200%、309%和260%。

作为代糖供应商的三元生物也在那几年一起水涨船高。2018-2022年,三元生物净利润分别为:0.68亿、1.36亿、2.33亿、5.35亿、1.64亿。

元气森林另一赤藓糖醇供应商保龄宝,也在2021年实现4倍净利润增长。保龄宝近三年财报显示,2020-2022年,保龄宝营收与净利润分别为:20.55亿,0.5亿;27.65亿,2.02亿;27.13亿、1.33亿。三年盈利近4亿元。

不仅代糖赤藓糖醇生产商吃到红利,另一家代糖企业金禾实业也是赚得盆满钵满。其主要生产第四代、第五代高倍甜味剂安赛蜜、三氯蔗糖。金禾实业近三年财报显示,2020-2022年,公司净利润分别为:7.19亿、11.77亿、16.96亿,三年盈利近36亿元。

但广阔的空间也使得行业竞争进一步加剧。行业或即将进入供应过剩的阶段。

以赤藓糖醇为例,市场之所以对赤藓糖醇“情有独钟”,得益于其是综合考虑口感、安全性之下最符合当下消费需求的代糖种类。

因此,尽管赤藓糖醇的甜价比(甜度/价格)很低,意味着更高的生产成本,但部分消费者依然愿意以更高的价格购买相关产品——480毫升的元气森林市场售价5.5元,是零度可口可乐(500ml规格,采用阿斯巴甜、蔗糖素为甜味剂)的1.6倍。消费者在喜茶、奈雪的茶消费,如将茶饮中的蔗糖替换为0卡糖,均要支付1元溢价。

也正是因为赤藓糖醇表现突出,生产商们纷纷宣布扩大产能。2022年5月,华康生物宣布公司年产3万吨高纯度结晶赤藓糖醇项目开始量产;8月,三元生物在原有8.5万吨产能基础上扩产的5万吨赤藓糖醇产能也已进入试生产阶段。根据观研天下的统计,仅6家头部生产商可生产的赤藓糖醇总产能就将达到44.5万吨/年,而这一产能已是2021年中国赤藓糖醇总消费量的20倍。

但在需求端,据弗若斯特沙利文预测,2022年全球赤藓糖醇总需求为17.3万吨。据天风证券预测,到2025年,赤藓糖醇的市场需求量才接近30万吨。显然,赤藓糖醇已步入供过于求阶段。

在此背景下,赤藓糖醇价格一路下滑。2021年赤藓糖醇价格最高点曾到达3万元/吨,拿货还要排队。但2022年4、5月份,赤藓糖醇的价格已经回到1.4万元到1.6万元/吨。此后价格继续走低,2023年2月时,东晓集团的赤藓糖醇报价是1.15万元/吨。

而三元生物的盈利能力也是大幅下滑。2022年年报显示,三元生物实现营业收入6.75亿元,同比下降59.71%;归母净利润1.64亿元,同比下降69.43%。出现了营利双降的局面;并且三元生物财报显示,赤藓糖醇近四年毛利率分别为:43.63%、42.16%、41.56%、10.5%。

三元营利和毛利率骤降的原因除了外部竞争愈发激烈外,2022年丢失元气森林这一大客户或许才是关键原因。

三元生物在2022年年报中披露,其与元气森林已经“分手”。年报显示,2021年公司第一大客户元气森林由于赤藓糖醇行业竞争加剧,叠加饮料市场需求不盛及自身经营变动等原因,2022年度未向公司采购原料。

值得一提的是,元气森林与三元生物的关系此前一直很密切。招股书显示,2020年元气森林向三元生物采购了5456万元的赤藓糖醇,为第三大客户。到了2021年,元气森林已经升至第一大客户。年报披露,2021年度,对元气森林的销售额为2.54亿元,占年度销售总额15.14%。

成本成为代糖企业未来竞争的关键

而一旦行业进入供应过剩的阶段,那么成本就将成为决定企业生死的关键。

投资人看代糖企业,一般投资逻辑是,主要关注渠道、研发能力。有业内人士表示代糖行业的发展规律就是扩产、降本、研发新品,新品再扩产降本。成熟代糖毛利低,供应商扩产谨慎,会主动让市场达到出清状态,新代糖进入市场面临审批、验证等过程,需求也不会快速起来。

不论是金禾实业还是三元生物,成本领先均是两家公司最核心的竞争力。

金禾实业的成本领先主要来自产业链上下游一体化布局,公司加工安赛蜜的核心原材料双乙烯酮和三氧化硫,以及生产三氯蔗糖的核心原材料氯化亚砜均是自产,这让公司甜味剂的单吨生产成本持续下行。

从产能看,截至2022年底,金禾实业三氯蔗糖产能8000吨/年,安赛蜜产能1.2万吨/年。

从市场格局来看,金禾实业在三氯蔗糖的市场份额遥遥领先第二、三位的山东康宝、科宏生物,并且未来有计划在定远二期适时建设1万吨/年的三氯蔗糖产线,以保证市场地位。但在安赛蜜市场,金禾实业将不得不直面醋化股份。醋化股份规划建设安赛蜜1.5万吨/年产能项目,完全投产后将超过金禾实业成为全球第一,不过目前仍处于试生产运行阶段,规模较小。

三元生物的成本领先则主要来自于专注于赤藓糖醇的生产及规模化优势。相对于竞争公司保龄宝除了生产赤藓糖醇,还生产葡萄糖浆、饲料、淀粉等其他原料外,三元生物只专注于赤藓糖醇,因此在材料及能源单耗方面保持成本领先。其产能达到13.5万吨,全球第一。

但其对元气森林依赖度过高,能否寻找到替代客户还是一个未知数。

阿里巴甜事件或加速天然代糖的发展速度

随着阿斯巴甜陷入“致癌”风波,天然代糖或迎来发展加速期。

目前,代糖可细分为人工代糖、天然代糖和糖醇。从生产工艺来看,人工代糖主要是以化学方式合成,如糖精、甜蜜素、三氯蔗糖、阿斯巴甜;天然代糖是从植物中提取,如甜叶菊苷、罗汉果甜苷;糖醇主要通过微生物发酵得来,如木糖醇和赤藓糖醇。

其中人工代糖因成本相对较低,一直占据食品工业的主流。从目前的行业格局来看,人工代糖市场体量约为70-80亿美金,而天然代糖约为10亿美金左右。

天然代糖的优势在于其来源于天然物质,更符合消费者对天然和有机食品的偏好,同时也具有一些附加功能,如抗龋齿、抗菌、抗氧化等;天然代糖的劣势在于其甜度较低,需要添加较多的量才能达到相同的甜味效果,同时也存在一些副作用,如导致腹泻、腹胀等。

人工合成代糖的优势在于其甜度较高,只需要添加较少的量就能达到相同的甜味效果,同时也具有较低的成本和较高的稳定性;人工合成代糖的劣势在于其来源于化学合成,不符合消费者对天然和有机食品的偏好,同时也存在一些安全性和口感的问题,如导致头痛、苦味等。

根据英敏特数据,2010年至2020年天然甜味剂的添加占比由8.16%提升至29.41%,虽然已有大量研究证明人工甜味剂的健康安全性,但部分消费者仍认为以甜菊糖苷、罗汉果甜苷、赤藓糖醇等天然甜味剂更加“绿色、天然”。

Innova Market Insights数据显示,2016年至2020年,全球推出的含有甜菊糖的产品数量每年增长16%以上,2018年全球甜菊糖市场为6.37亿美元,预计到2026年将达到11.7亿美元;据医保商会植提分会和中国海关,2020年中国甜菊糖出口额接近3亿美元,近两年继续保持快速增长,行业龙头莱茵生物22年天然甜味剂收入8.89亿元同比增长40%,晨光生物22年甜菊糖收入2.06亿元,近年亦保持较快增长。

综上我们可以得出以下结论:

1. 人类对甜味是刚需,对白糖的取代将为代糖带来增长空间。

2.行业红利期或许已经过去,多个业内公司开始扩充产能,行业竞争将愈发激烈。

3.当行业进入供求过剩的阶段,成本成为核心竞争力,在此阶段,成本高的落后产能将被出清。

4.随着阿斯巴甜被列入可能致癌行列,天然代糖或将成为行业新的增长点。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司