- +1

格力地产:存前期会计差错,对2018-2022年度财务报表进行追溯调整

7月17日晚间,格力地产股份有限公司(600185.SH)发布关于前期会计差错更正的公告。

公告显示,格力地产近期收到上海证券交易所上市公司管理一部《关于格力地产股份有限公司2022年年度报告的信息披露监管工作函》(上证公函【2023】0471号,简称“《监管工作函》”),对于《监管工作函》中“关于存货跌价准备”问题,经公司对存货项目前期计提减值情况进行全面梳理和详尽调查,发现公司下属全资子公司上海海控保联置业有限公司、上海海控太联置业有限公司及重庆两江新区格力地产有限公司2018-2021年度未能准确估算存货的预期未来售价,现予以更正,采用追溯重述法补提2018-2021年度存货跌价准备,并由此导致2022年年初存货、未分配利润和2022年度资产减值损失需做相应调减。综上,公司对2018-2022年度财务报表进行追溯调整。

追溯调整将导致格力地产2018-2021年年度归属于母公司所有者的净利润分别变动-4.42亿元、-303.81万元、-1.63亿元、-1886.13万元,分别占更正前格力地产2018-2021年年度归属于母公司所有者的净利润的-86.21%、-0.58%、-29.10%、-4.10%;并由此导致2022年年度归属于母公司所有者的净利润调增6.26亿元,占更正前2022年归属于母公司所有者的净利润的23.34%。上述调整不会导致公司已披露的相关年度财务报表出现盈亏性质的改变。

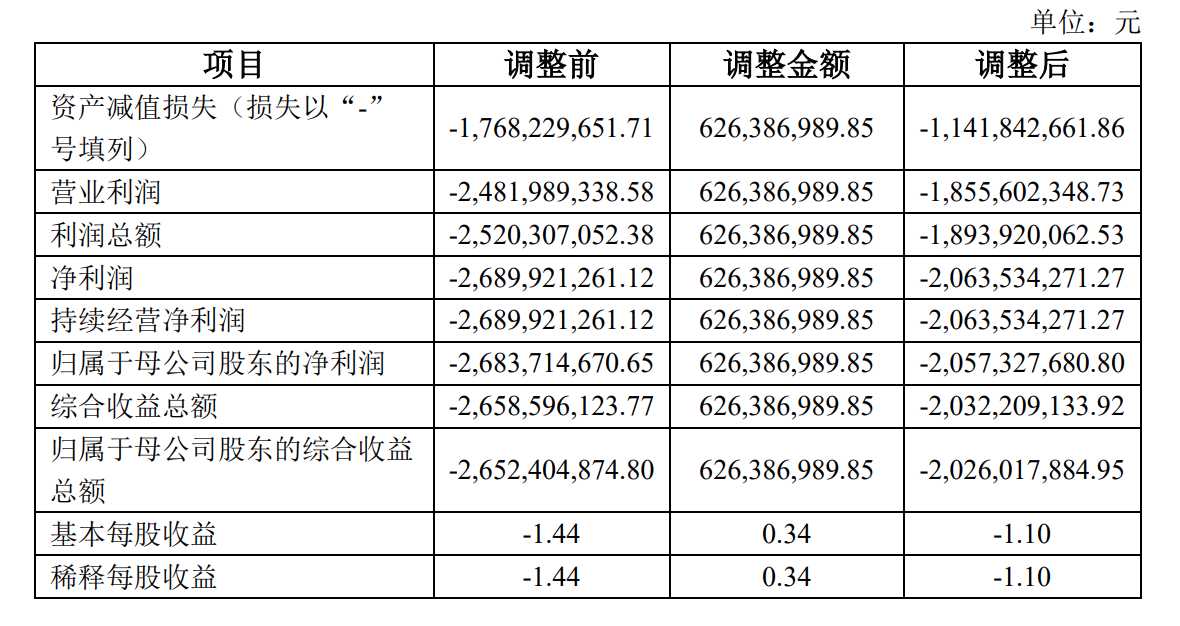

对2022年度财务报表的影响(合并利润表)

按照公告,会计差错更正后,格力地产2018年归属于母公司股东的净利润从5.13亿元调整为7070.87万元;2019年归母净利润调整为5.23亿元;2020年归母净利润调整为3.96亿元;2021年归属净利润调整为4.42亿元;格力地产2022年归属于母公司所有者的净亏损将从26.84亿元调整为20.57亿元。

格力地产表示,公司本次前期会计差错更正仅影响公司合并资产负债表和合并利润表,主要涉及存货和资产减值损失科目,不影响合并现金流量表以及母公司财务报表的列报和披露。

截至7月17日收盘,格力地产报5.65元/股,跌幅7.83%。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司