- 15

- +125

金融月评|融资效率低仍是金融的当前核心矛盾

鉴于前期青年人失业率的抬升、物价涨幅的回落、企业盈利改善的缓慢、订单的萎缩等宏观经济运行的阶段性表现,叠加5月融资的放缓,市场对于6月融资数据十分悲观,即便央行6月意外降息后,也未能明显扭转脆弱的市场预期。因此,从央行公布的数据来看,6月社融和信贷数据是明显好于预期的,但如从经济复苏进程来看,金融数据尚不能提供经济运行好转的十分明确证据,6月金融数据的好转,更多是季节性因素导致,如果后期数据不能持续改善,那么市场预期的脆弱还会进一步加剧。

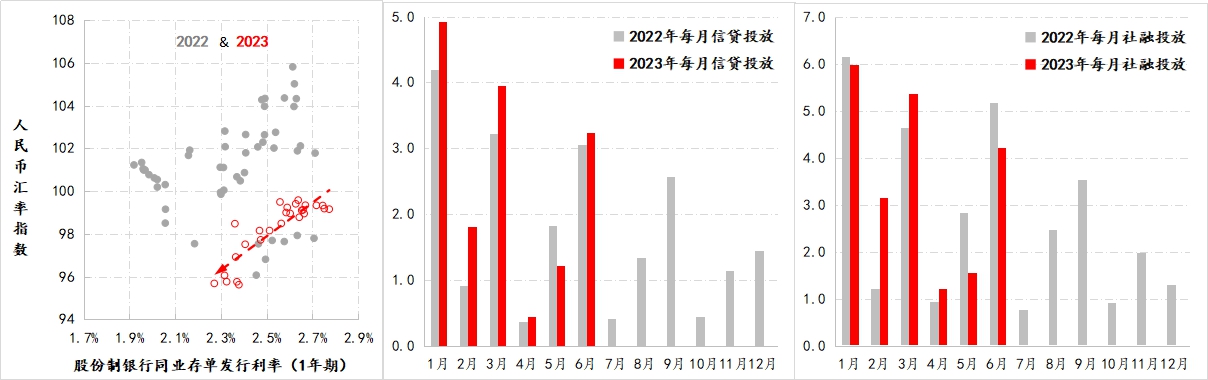

首先,与去年相比,当前金融环境的变化更多体现为“逆周期调控”的结果。3月中下旬以来,汇率与利率就持续的宽松。例如,人民币汇率指数由99以上降至96下方,降幅近4%,同期股份制银行同业存单的发行利率水平也持续下行,1年期存单发行利率累计下降了50个基点。与价格下降同步,信贷投放也较去年同期大幅增加,截至6月末,今年信贷已累计投放了15.6万亿,较去年上半年多增了2.03万亿;上半年社融较去年也增了0.52万亿。整体而言,与经济下行压力上升相对应,金融环境的变化更多体现出“逆周期调控”的结果。

图1:利率、汇率与融资环境的变化情况

数据来源:Wind

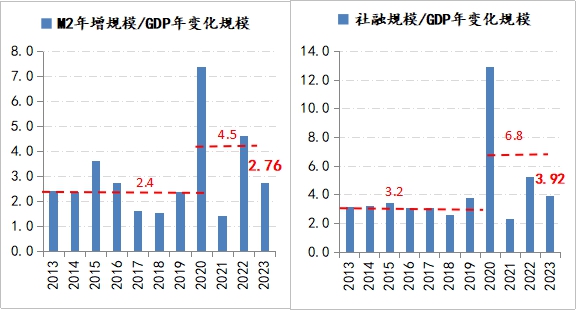

其次,目前的融资效率依然受到存量的拖累。按照上半年融资情况来推算(GDP名义值按照赤字规模与赤字率来估算),预计2023年社融规模与GDP增量的比值会降至3.9,较疫情三年间情况有明显改善,但高出疫情前水平22.5%,即当前若要增加1单位的经济产出,需要多投放20%以上的融资量(较疫情前)。而从货币供应情况来看,则当前若要增加1单位的经济产出,需要多供应87%以上的广义货币。由此可见,当前融资效率依然大幅低于疫情前水平,尤其是为了维系存量债务链条,需要消耗大量的货币与融资,换而言之,当前在市场不能完全出清的环境下(不能发生系统性风险),“僵尸债务”仍在消耗着宝贵的金融资源。

图2:融资效率的变化情况

数据来源:Wind

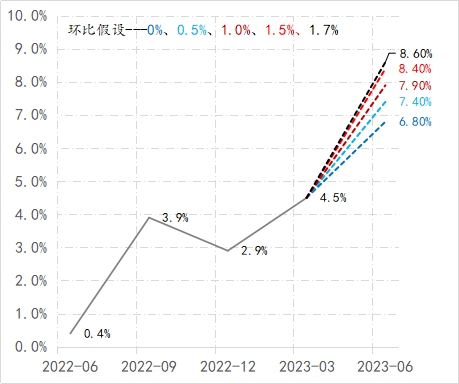

第三,金融对政策的影响越来越倾向转为约束作用。二季度经济运行状况将于下周一公布,由于去年二季度GDP同比增速仅为0.4%,因此在低基数影响下,即便是今年二季度GDP环比为零增长,同比增速也将高达6.8%;若能达到疫情前二季度环比均值的1.7%(2016年至2019年均值),那么同比增速将升至8.6%,相应按照0.5%、1.0%和1.5%的环比增速来推算,二季度同比依次为7.4%、7.9%和8.4%。因此按照慢复苏的形态,二季度环比应有1%的增长(一季度环比增速2.2%),对应同比增速应在8%左右,才能说经济延续复苏态势,若低于8%,无疑会进一步加重已经十分脆弱的预期。

图3:中国GDP单季同比增速

数据来源:Wind

鉴于4月份以来多项宏观数据连月下行,市场开始担忧经济复苏进程不畅,相应对宏观调控出台强刺激政策保有很高预期。但在融资效率没有明显改善的环境下(可能还在恶化),继续增加逆周期融资刺激,只能让融资效率进一步恶化,而在经济内生驱动还很薄弱的条件下,维系金融不发生系统性风险的成本依然不低,那么这时金融越扩张,对于政策的约束作用就越强。

- 赛事经济火爆春日

- 中央网信办:增强网络执法震慑

- 瑞丽62所学校完成安全隐患排查

- 国家能源局局长王宏志会见俄罗斯石油股份公司总裁谢钦

- 上期所:调整锡期货品种相关合约交易手续费

- 上海市举办F1的赛车场

- 由海尔集团投资制作的国产动画片,主角是一对不同肤色的兄弟

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司