- +1

高盛:对日本经济看法的一些更新

导语:日本经济的全面复苏要等到23年底。

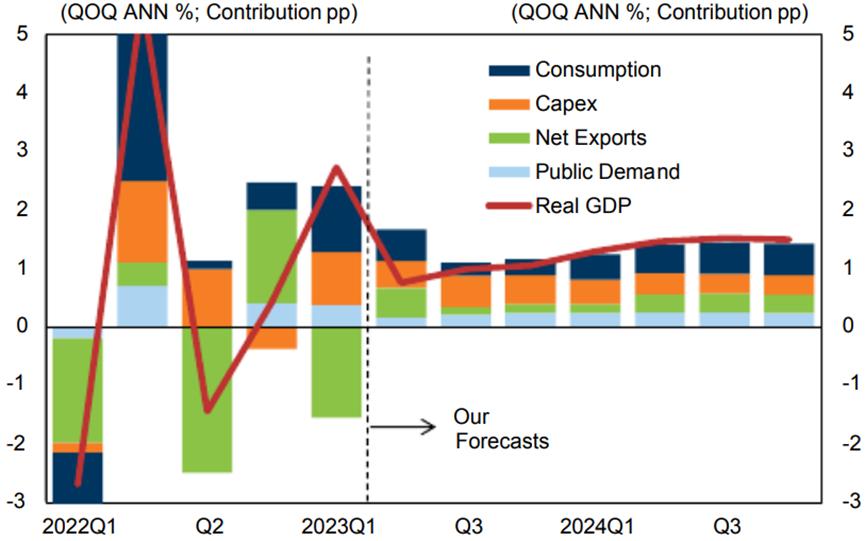

日本对2023年一季度年化实际GDP增长的第二次预估与第一次相比,从1.6%大幅上调至2.7%。上调背后的最大因素是库存,但消费和资本支出的强劲贡献也很突出,超过了商品净出口的巨大负向贡献。

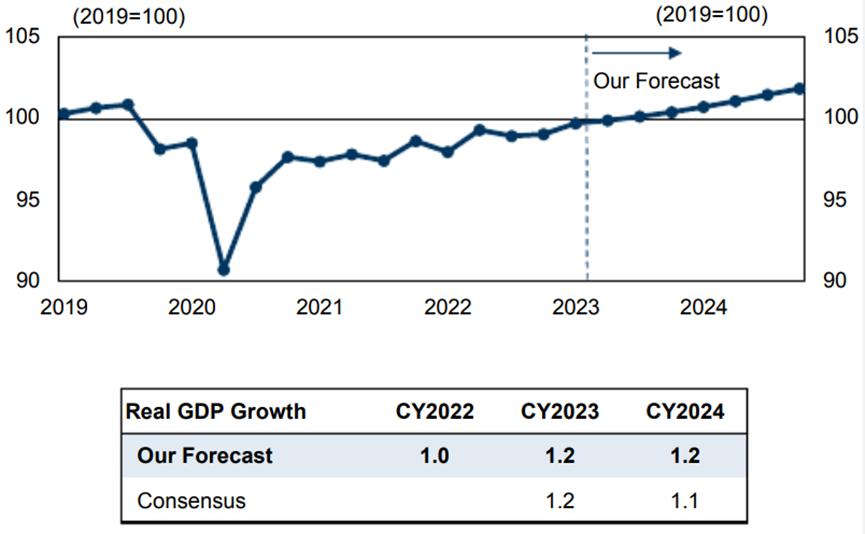

展望未来,我们预计,在第一季度库存积累的基础上,2023年二季度的实际GDP增长将暂时放缓至略低于1%,但实际GDP水平最终将恢复到2019年的平均水平(图1)。尽管复苏明显落后于美国和欧洲,但这将是日本经济的一个重要里程碑。

就2023年而言,我们预测实际GDP增长率为1.2%,远高于日本的潜在增长率(目前内阁办公室和日本央行估计为0.3%),主要由消费、资本支出和入境支出(作为服务出口公布)主导。

图1.1 实际GDP增长和需求构成部分的贡献

图1.2 实际GDP增长水平

资料来源:日本内阁办公室、联合经济研究所、高盛全球投资研究所

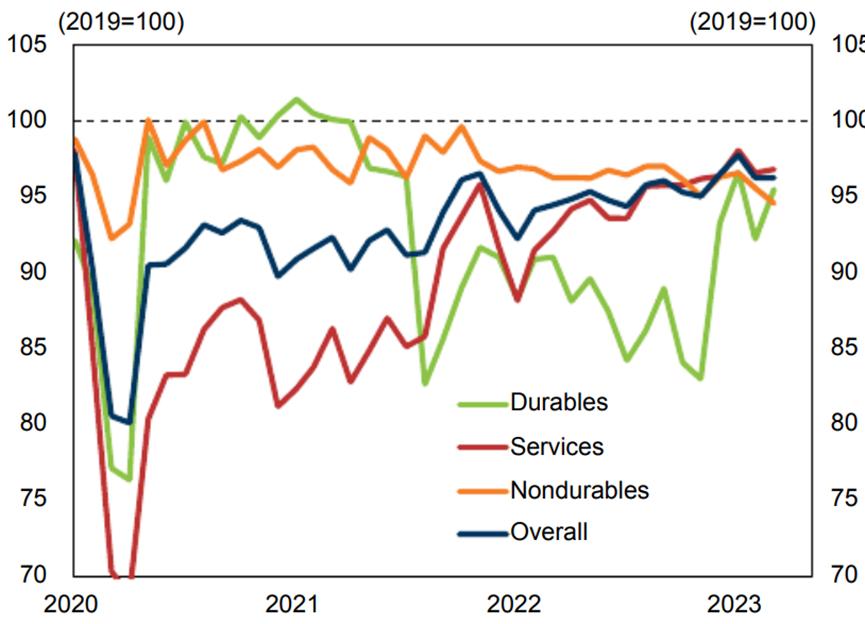

从消费来看,服务支出在2020年新冠肺炎首次爆发期间大幅下降,而耐用品消费则大幅上升。

2021年末,随着服务支出开始稳步上升,耐用品消费大幅下降,这两类产品之间的关系发生了逆转。

最近,整体消费已转向更平衡的结构,服务支出保持适度上升趋势,而耐用品消费也有所恢复(图2)。

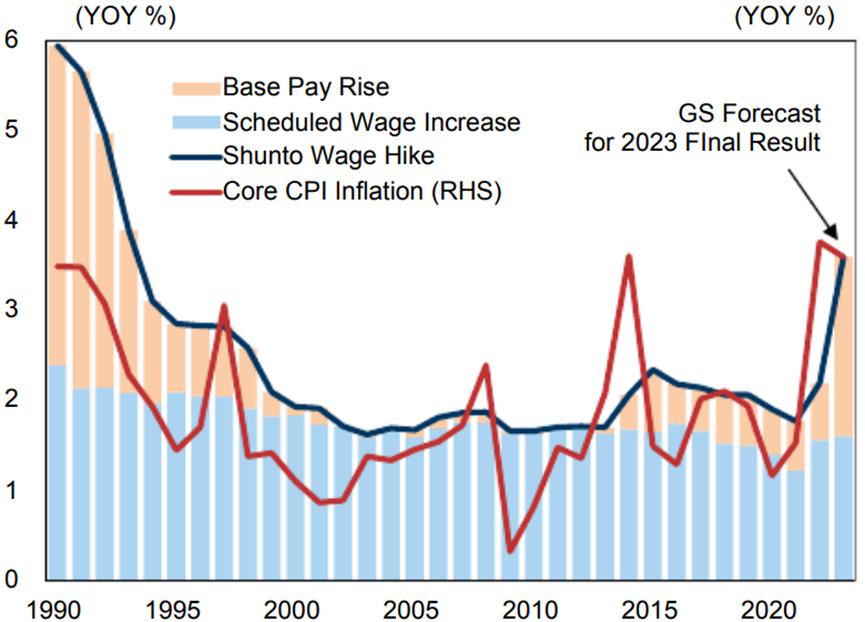

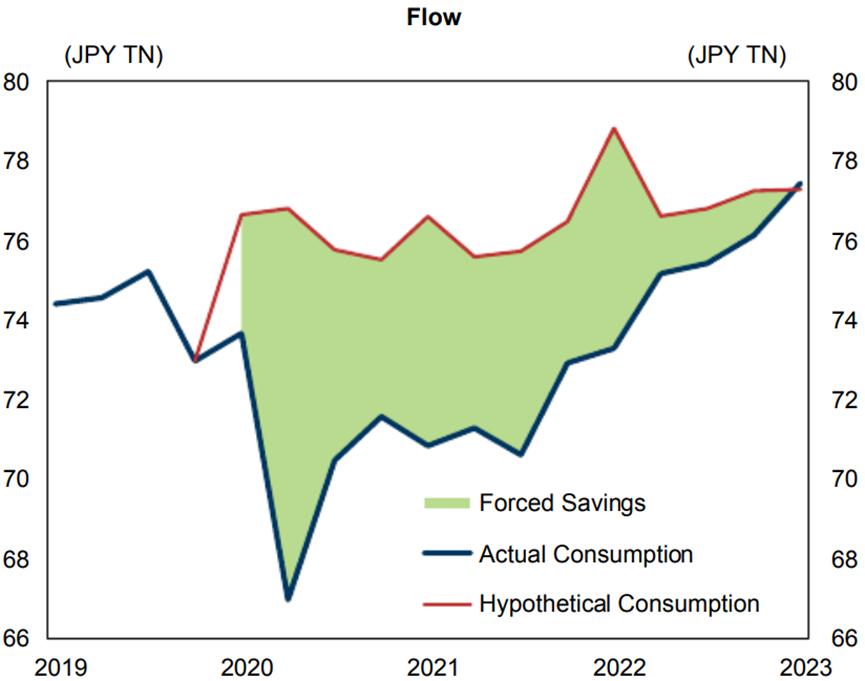

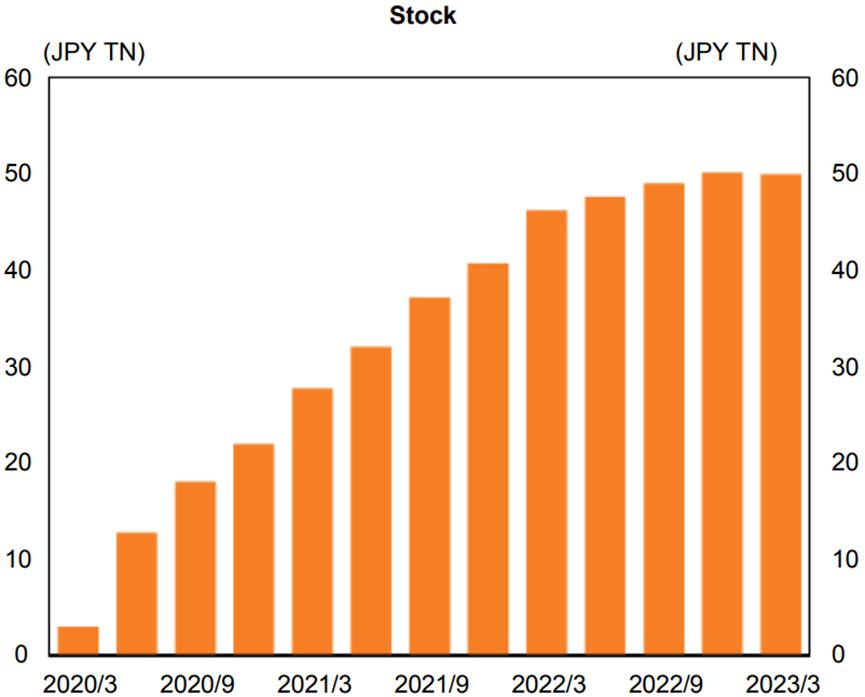

未来消费的增长将包括家庭强制储蓄,累计约50万亿日元,占GDP的9%,以及2023年的工资上调,这是自20世纪90年代初以来幅度最大的一次(图3、图4)。

图2 日本央行统计的消费数据

资料来源:日本央行,高盛全球投资研究所汇编的数据

图3 薪资提升

资料来源:JTUC-RENGO,日本内务通信部,高盛全球投资研究

图4 家庭储蓄

资料来源:日本内阁办公室,高盛全球投资研究

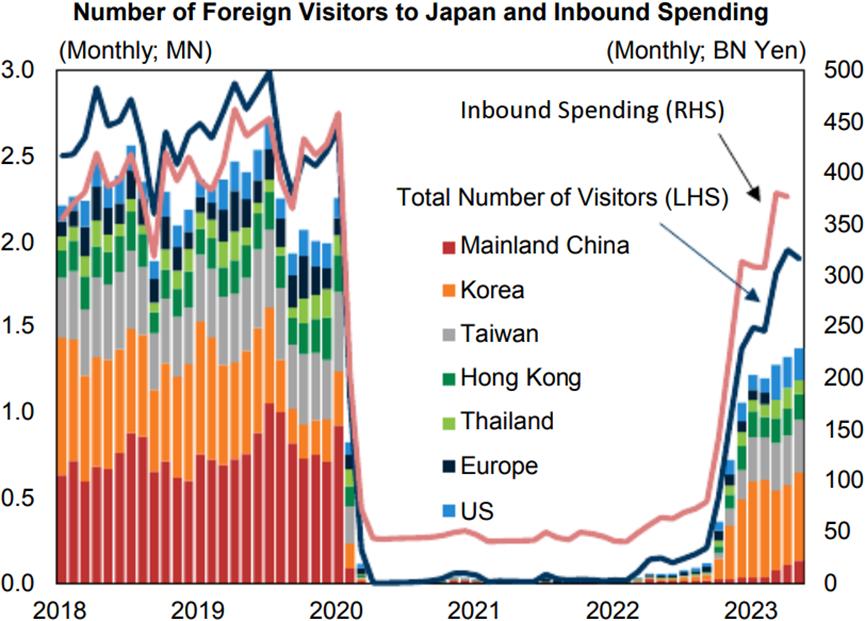

与此同时,入境支出的恢复速度比我们预期的要快。

截至2023年4月,单月入境支出已恢复到2019年平均水平的90%左右(图5)。

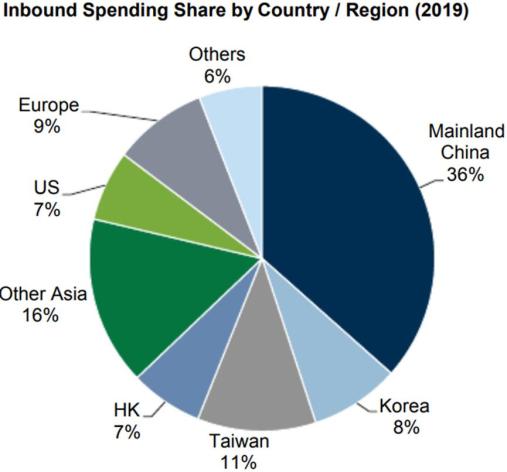

然而,值得特别注意的是,来自中国大陆的游客复苏乏力,人数仅恢复到2019年水平的15%左右。相比之下,来自韩国的游客数量急剧增加,与此同时,每位游客的总体支出也有所增加,造成这一现象的主要原因或是较低的日元汇率。

按照这个速度,考虑到夏季旅游业增长的前景,即使中国游客数量没有显著恢复,入境旅游也可能恢复到2019年的水平。

随着中国游客在进入日本时不再受到边境管制措施的约束,中国团体旅行限制的现状以及中日之间航班的恢复可能是未来的关键,因为中日之间的航班恢复比预期来的较慢。

我们看到中国游客入境支出的巨大潜力,估计一旦完全恢复,中国游客的年度入境支出可能达到2.5万亿日元(接近GDP的0.5%),这将标志着与2019年相比,将增加7000亿日元。

图5 赴日游客数量和入境消费

资料来源:日本国家旅游组织,日本央行,高盛全球投资研究所汇编的数据

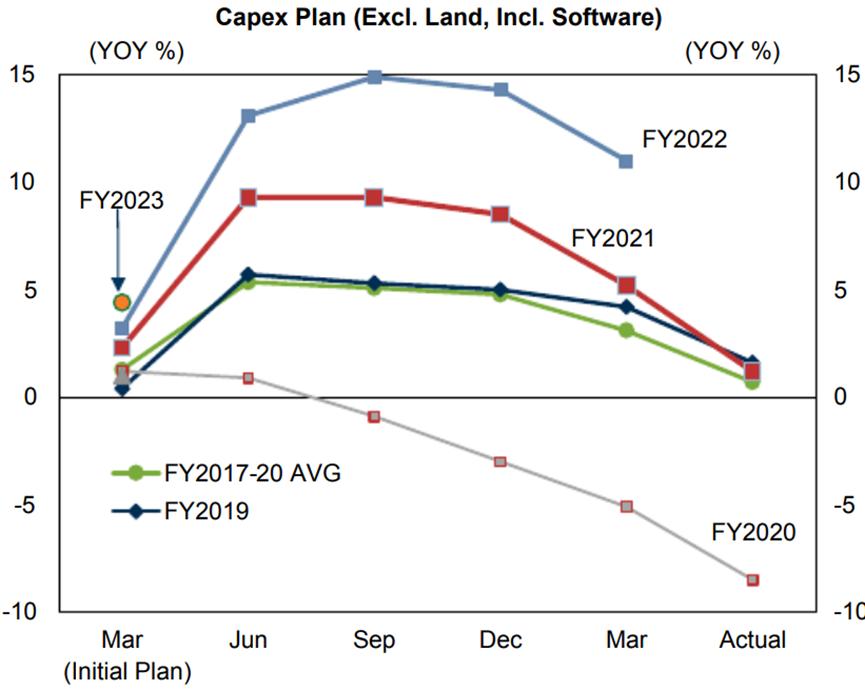

日本的资本支出也很稳定,前景非常乐观。日本央行Tankan调查数据显示,2022和2023财年的企业资本支出计划水平(3月发布的资本支出计划)均处于1990财年以来的最高水平,这表明日本企业的资本支出意愿很高(图6)。

由于经济活动的限制和供应链瓶颈,许多公司在疫情期间无法充分部署资本支出。我们认为,这种被压抑的需求是最近推动资本支出情绪高涨的一个因素。

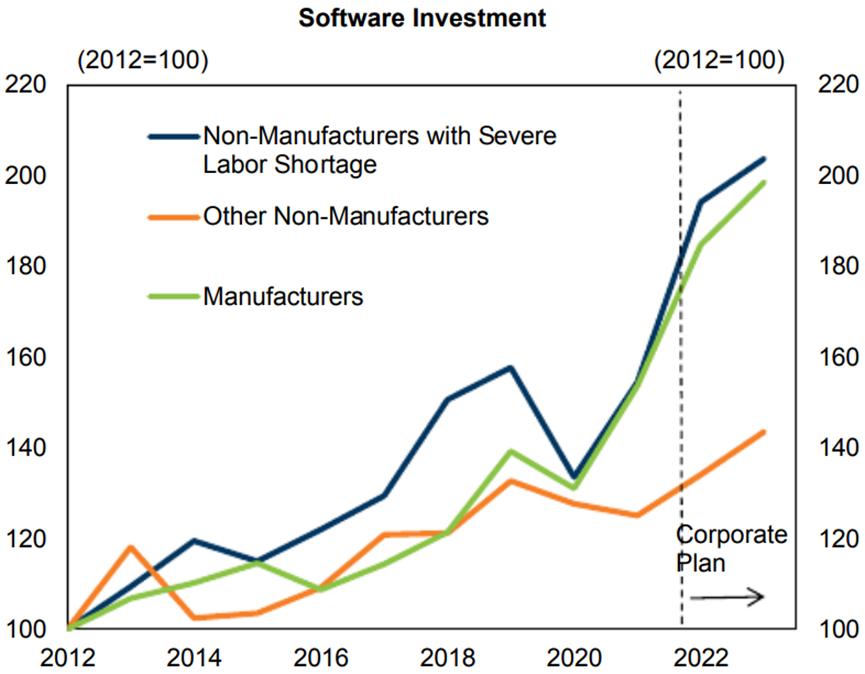

此外,随着日本经济的重新开放,劳动密集型行业(如住宿、外出就餐和其他线下服务)的需求急剧上升,企业被迫应对劳动力短缺,这可能是推动资本支出增长的另一个主要因素,尤其是在软件和信息通信技术领域(图6)。

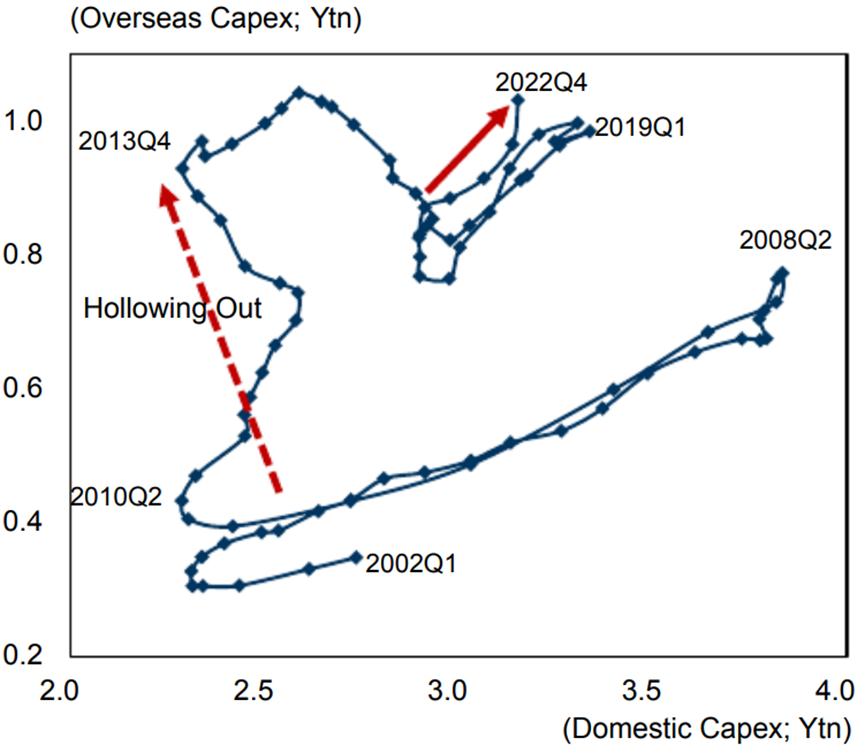

日本公司在绿色及其他方面的相关投资也相对落后,现在国内经济已经重新开放,他们可能会追赶这些领域的差距。与此同时,近年来,制造业的国内外资本支出均呈均衡增长的趋势(图7)。

图6 资本支出计划和软件投资

资料来源:日本银行,高盛全球投资研究所汇编的数据

图7 制造商内部资本支出与海外资本支出

资料来源:经济产业省、财政部、高盛全球投资研究所汇编的数据

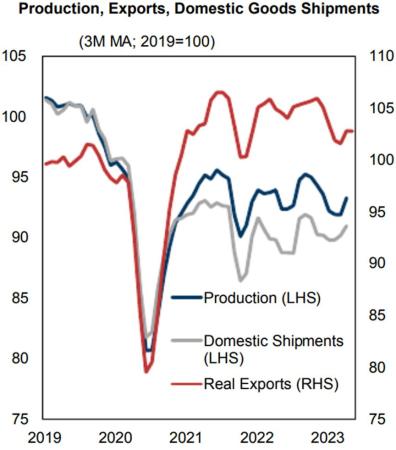

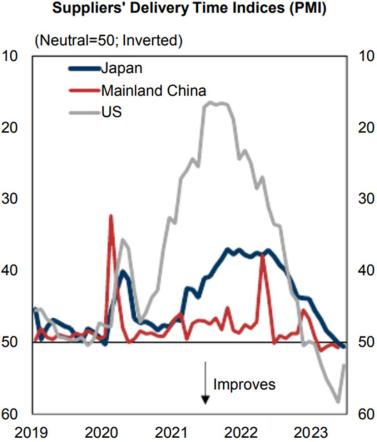

相比之下,制造业活动目前正在拖累增长(图8)。

2020年年中,生产和出口都从最初的疫情影响中出现了V型复苏,但自2021年以来表现出缺乏方向性,波动主要是由以汽车行业为中心的供应链中断造成的。

从那时起,供应商的交货时间(制造业PMI指数)表明,尽管复苏落后于其他主要经济体,但日本制造业的供应链已基本正常化(图8)。

这表明,日本的生产活动不再受到供应限制的拖累,而是受到外部需求疲软的拖累,此外,疫情期间对商品的特殊需求也有所下降。

虽然市场预测有65%的概率未来12个月美国经济将衰退,但我们的美国经济研究团队根据稳定的就业、收入状况,以及劳动力市场再平衡的稳步进展,认为衰退的主观概率仅有25%。

然而,对中国来说,在重新开放的背景下,2023年第一季度的许多经济活动数据十分强劲,但第二季度的复苏似乎有所降低。

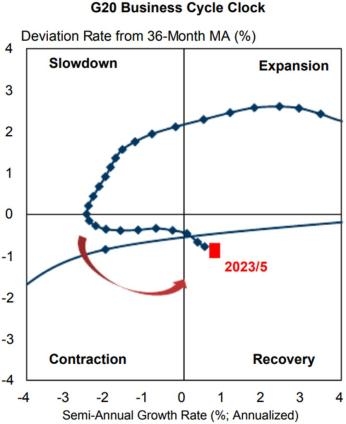

此外,重新开放效应集中在服务业,房地产市场持续低迷,这对日本制造商来说并不是件好事。经合组织开发的商业周期时钟显示,20国集团作为一个整体已经进入经济复苏阶段,但日本的出口与生产复苏可能会推迟到2023年底,特别是受到中国复苏情况的影响(图8)。

我们认为,复苏的延缓应该被视为日本经济的一个关键风险因素。

图8 制造活动指标

资料来源:经济、贸易和工业部、日本央行、Haver、经合组织、高盛全球投资研究汇编的数据

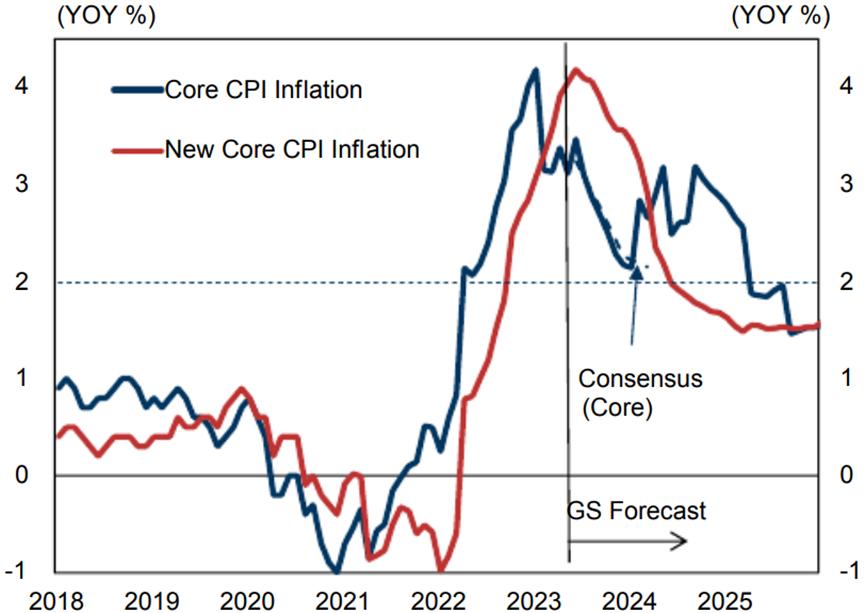

从CPI通胀来看,由于政府的能源补贴,核心通胀(不包括新鲜食品)自2月份以来下降了约1个百分点,但新的核心通胀(包括新鲜食品和能源)继续上升,5月份达到4.3%,为1981年6月以来的最高水平。

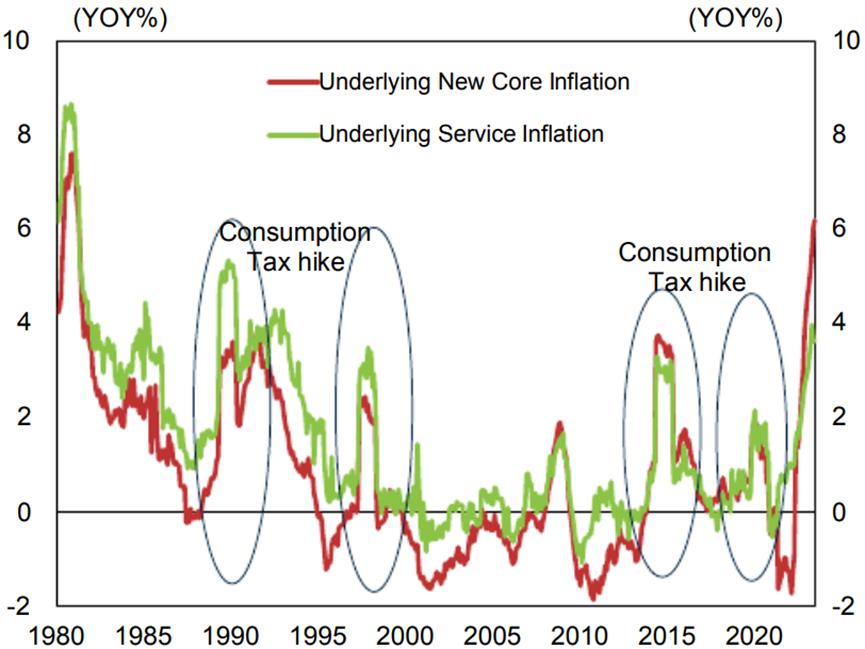

展望未来,我们预计通胀将在一定程度上放缓,因为能源和其他大宗商品价格上涨以及日元走弱导致的商品成本推动因素将消失(图9),我们衡量的潜在新核心通胀(不包括新鲜食品、能源、租金和公共服务)和潜在服务通胀(不含租金、手机费和住宿)都在继续快速上升,不再是短暂现象(图10)。

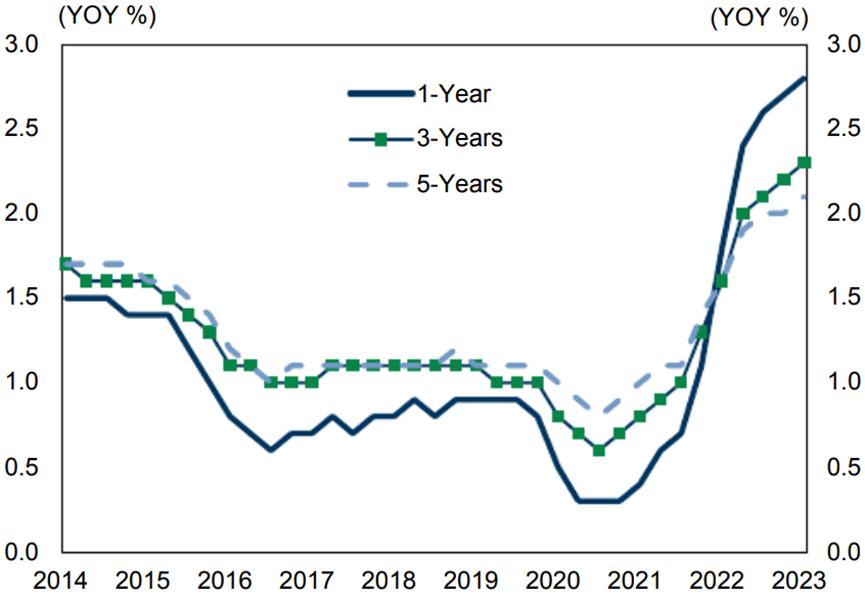

此外,公司的通胀预期已经超过2%,不仅是一年期,也包括未来的三到五年(图11)。此外,春季的薪酬增长可能会导致通货膨胀。

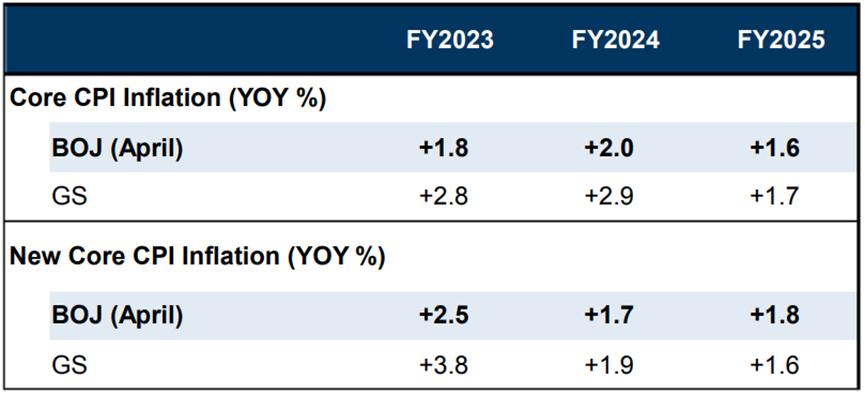

考虑到所有这些点,我们认为,无论是否包含新鲜食品,核心通胀率在2023财年不会突破2%,这与日本央行的观点完全相反,日本央行呼吁在2023年中期左右将通胀率降至2%以下。

图9 核心CPI与新核心CPI通胀

资料来源:日本内务通信部,数据由高盛全球投资研究所汇编

图10 新核心和基础服务通胀

资料来源:日本内务通信部,数据由高盛全球投资研究所汇编

图11 日本企业的通胀预期

资料来源:日本央行

日本央行在6月的货币政策会议上决定保持利率不变。这是我们所期望的,我们更多地关注上田行长的新闻发布会。总体而言,我们认为与4月份相比,鸽派基调有所减弱,依赖数据的立场有所加强。

在此基础上,我们将我们的观点总结为以下两点。首先,我们仍然认为,7月份的展望报告将是对收益率曲线控制(YCC)进行任何调整的关键。

上田行长表示,将根据18个月后的通胀前景灵活调整政策,这意味着日本央行2023-2024财年的通胀前景将是一个关键考虑因素。

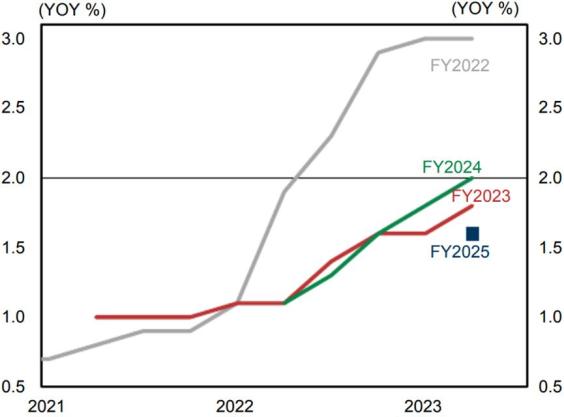

我们预计7月份的展望报告将包括对通胀前景的进一步上调,其对两年核心和新核心CPI的预测可能达到2%(图12,图13)。其次,即使日本央行的预测符合这一前提条件,其可信度仍将受到质疑。

对此,上田知事提到,日本央行将7月28日为当月展望报告仔细评估各种与通胀相关的数据。届时可获得的相关数据包括:(1)6月东京消费物价指数(6月30日),(2)7月日本央行调查(7月3日),(3)2023年分流工资谈判的最终结果(7月5日),(4)5月宏观工资(7月7日),(5)第一季度产出缺口(日本央行估计为7月5号,内阁办公室发布时间尚不可知),以及(6)6月全国消费者物价指数(7月21日)。

我们打算仔细审查这些数据,试图评估日本央行在7月货币政策会议上可能的举措。

总之,我们在现阶段维持了7月货币政策会议上货币政策走向调整的基本情况。我们计划在7月货币政策会议之前审查上述数据、外汇走势以及日本央行可能的进一步沟通后,提出我们的最终展望。

我们继续认为,最有可能的结果是将10年期日本国债收益率目标缩短至5年,但我们实际上设想了一个更温和、更灵活的货币政策走向调整计划,包括远期指导和两项公开市场操作(日本国债固定利率操作和针对集合抵押品的资金供应操作,期限均为5年)。

图12 CPI通胀展望

资料来源:日本央行,高盛全球投资研究

图13 日本央行对核心通胀前景的修正

资料来源:日本央行

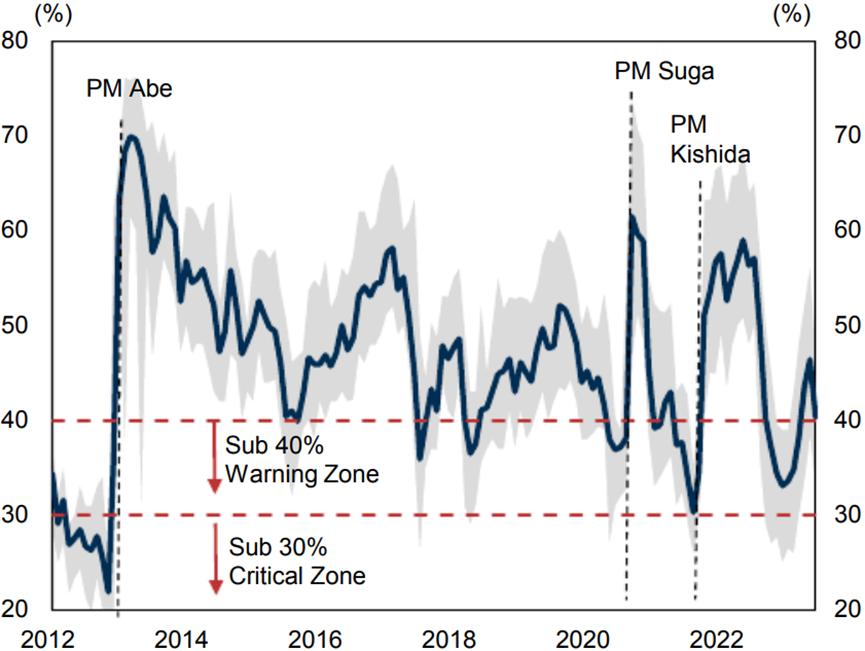

最后,我们评估一下日本的政治局势。自3月以来,首相岸田文雄的支持率急剧回升,引发了人们的猜测,即他可能会解散下议院,并在6月的普通国会会议结束时提前举行选举,但这最终并没有实现。

我们推测,没有举行夏季选举的部分原因是岸田文雄政府预计其支持率将再次恶化,事实证明这是正确的(图14)。

在我们看来,定于2024年9月举行的自民党总裁选举是考虑未来政治局势的关键议程。首相岸田文雄的目标可能是通过尽可能接近这一日期的提前选举来轻松通过自民党总裁选举。对首相来说,决定时间绝非易事。

如果选举在接近年底的时候举行,几乎不可避免的是,辩论将集中在增加国防开支的资金来源和解决低出生率问题的对策上,这可能会打击日本民众的储蓄。因此,媒体提出了国会在秋季或2024财年开始后解散的可能性,这可能使资金问题得以回避(日经新闻6月15日)。

在后一种情况下,议会将在通过2024财年预算后解散。根据过去的经验,日本央行有在全国大选前不改变政策的强烈倾向。

由于首相岸田文雄没有召集夏季选举,这可能会让日本央行在即将到来的7月货币政策会议上有充分的自由发挥空间,但此后任何选举的时间都可能限制日本央行的行动。

图14 内阁批准等级

资料来源:Real Politics Japan,媒体报道,高盛全球投资研究公司汇编的数据

原标题:《高盛:对日本经济看法的一些更新》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司