- +1

多点再冲刺港交所:三年亏逾37亿元,收入依赖物美但占比下降

近日,数字零售SaaS平台多点数智有限公司(Dmall Inc.,以下简称为“多点”)二次递表港交所,申请在港股主板上市,这是继2022年12月7日递表失效后的再一次申请,瑞信和招银国际担任联席保荐人。

招股书介绍,多点是中国及亚洲领先的零售云解决方案服务商,成立于2015年,为本地零售业提供基于云端的一站式端到端的数字零售SaaS平台,三个主要分部经营业务为零售核心服务云、电子商务服务云以及营销及广告服务云。多点生活数字及多点生活网络为集团的境内控股公司,多点已于中国成立多家经营附属公司。

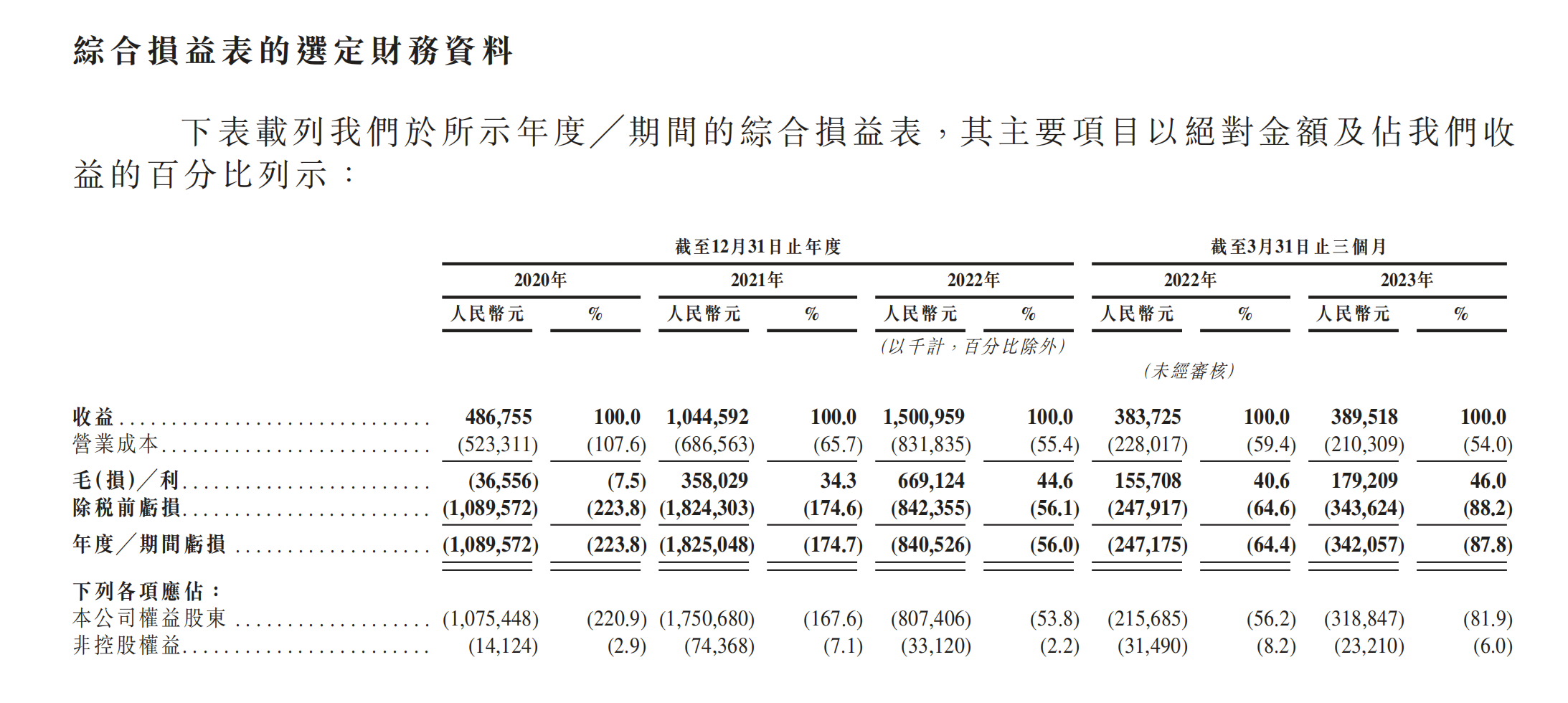

此次招股书主要更新了2022年以及2023年一季度的业绩数据。2022年,多点实现收入15.01亿元,同比增长43.7%;亏损8.41亿元,同比收窄超五成;毛利率为44.6%。今年一季度实现收入3.9亿元,同比增长1.5%;亏损3.42亿元,同比增长38.39%;毛利率为46%。

根据弗若斯特沙利文的资料显示,按商品交易总额计算,多点目前是中国及亚洲最大的零售云解决方案数字化零售提供商,截至2022年12月31日的市场份额分别为13.9%和9.5%。较2021年相比,中国份额有所下降亚洲份额有所提升,此前截至2021年12月31日的市场份额分别为14.8%及9.0%。而按收益计算,多点是中国及亚洲的第二大及第三大零售云解决方案服务商,截至2022年12月31日的市场份额分别为8.2%及5.5%。

招股书显示,创始人、高级顾问兼控股股东张文中于1994年创立物美科技时首次涉足零售业,并于2015年创立多点,一站式Dmall OS系统于2019年推出。

IPO前,公司控股股东张文中通过数家实体合计持股58.36%,根据招股书,创始人兼控股股东张文中担任多点的高级顾问。

收入连年大增但增速放缓,仍未实现盈利

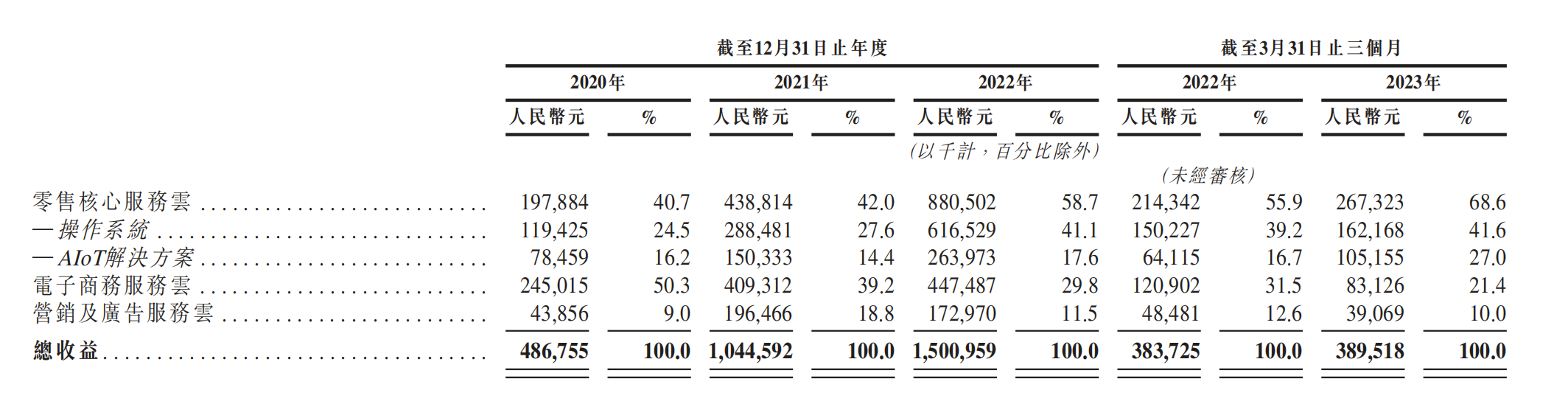

招股书介绍,多点三个分部经营业务零售核心服务云、Dmall OS系统、电子商务服务云,主要收费结构是按照系统所处理的客户商品交易总额中收取一定百分比费率的佣金,还包括收取产品和服务费用、咨询费用、广告刊登费等。

在此收入模式下,多点收入连续多年大增,但增速逐渐放缓。过去三年,总收入达30.32亿元。2020年至2022年收入分别为4.87亿元、10.45亿元、15.01亿元,收入年增速分别为84%、114.6%以及43.7%。而今年一季度实现收入3.9亿元,同比增长1.5%。

财务资料

其中,三大业务中零售核心服务云收入占比逐年提升,从2020年到2023年3月底,收入占比从40.7%提升至68.6%。而电子商务服务云收入占比则从50.3%下降至21.4%。

各业务财务数据

多点的毛利率也不断改善。截至2020年、2021年及2022年12月31日止年度以及截至2022年及2023年3月31日止三个月,多点毛利率分别为-7.5%、34.3%、44.6%、40.6%及46%。招股书介绍,上述总毛利率的提升得益于多点向高毛利率经营分部的战略转移以及普遍高毛利率的零售核心服务云对收益贡献加大。

尽管收入不断提升,但目前多点仍未实现盈利。2020年至2022年亏损净额共计37.55亿元,分别为10.9亿元、18.25亿元、8.41亿元。今年一季度,多点亏损净额为3.42亿元,同比增加38.39%。

今年一季度多点亏损同比增加,主要由于可转可赎回优先股的公允价值变动的增加抵销毛利的持续改善。而去年亏损同比减少,主要是由于零售核心服务云解决方案相关的毛利改善以及电子商务服务云解决方案向零售消费者提供的促销激励减少,此外还包括去年多点销售及营销开支减少。

据招股书显示,根据多点目前的业务模式,其收益增长及盈利能力,主要依赖于客户群持续扩大和客户消费增加的推动,以及通过提高营运效率和改善成本结构实现更高的利润。

增加客户的消费方面,多点预计广告客户将于2023年开始部署正常水平的广告预算,并随着客户恢复消费,预期自2024年起会产生更多的收益。此外,多点预期于2024年达到收支平衡。

超四成收入来自物美集团

客户群方面,据招股书介绍,多点在战略上专注于蓝筹零售商,在此基础上,已扩展零售业态的覆盖范围,从连锁超市、仓储式超市、百货商店、便利店、专卖零售商到以新零售方式运营的零售商。

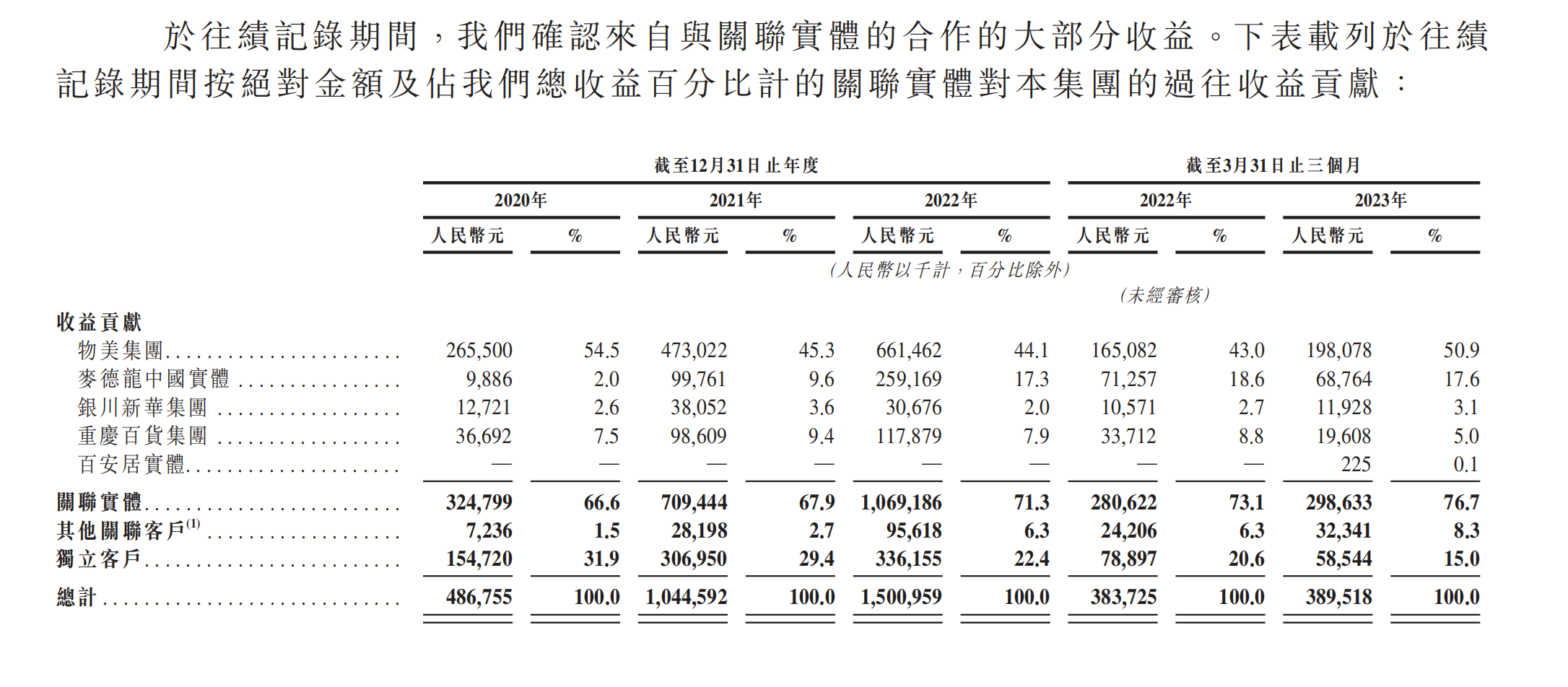

目前,多点大部分收入来自有限的主要客户,客户主要为零售商及品牌商,包括中国的物美集团、麦德龙中国实体、重庆百货集团、银川新华集团及在选定亚洲市场运营的DFI Retail Group。2020年至2023年一季度,上述五大客户收入占比逐年提高,分别为69.8%、70.2%、76.6%及83.1%。

其中,物美集团(招股书中指物美科技及其附属公司,不包括麦德龙中国实体及银川新华集团)为多点最大的客户,也是多点的关联实体。值得注意的是,物美科技(物美集团控股股东)的创始人、控股股东张文中,同时也是多点的创始人兼高级顾问、控股股东。截至今年第一季度末,张文中持有物美科技约97%的股权。

客户的收益贡献

而多点的其他关联实体,重庆百货集团、银川新华集团、麦德⻰中国实体及百安居实体,均为物美系企业。据招股书显示,多点与关联实体有密切的业务联系,并进行了大量的业务交易。

2020年至2022年,多点来自物美集团的收入分别为2.66亿元、4.73亿元及6.61亿元,分别占同期总收入的54.5%、45.3%及44.1%。今年一季度来自物美集团的收入为1.98亿元,同比增长19.99%,占比总收入50.9%。

招股书介绍,尽管多点计划扩大及多样化其客户群,但仍然期望在未来依赖主要客户,并预计物美集团将继续占收入的绝大部分。

对于“金主”物美集团及其他主要客户群的地位,多点也在招股书中提及过于依赖的风险。招股书介绍,目前多点的客户群相对集中,主要客户数量有限,此外多点还严重依赖关联实体。因此失去主要客户、未能与其续约、未能扩展客户群或是与关联实体关系的任何重大变化,均会对公司业绩与发展产生重大不利影响。

对于上述担忧,招股书也表示,鉴于多点与关联实体之间的长期互补业务关系,目前预计该关系不会有任何重大不利变动,且关系终止的风险甚微。此外,公司对获取独立客户的能力有信心,并预计未来本集团来自关联实体的收入占比将逐步下降。

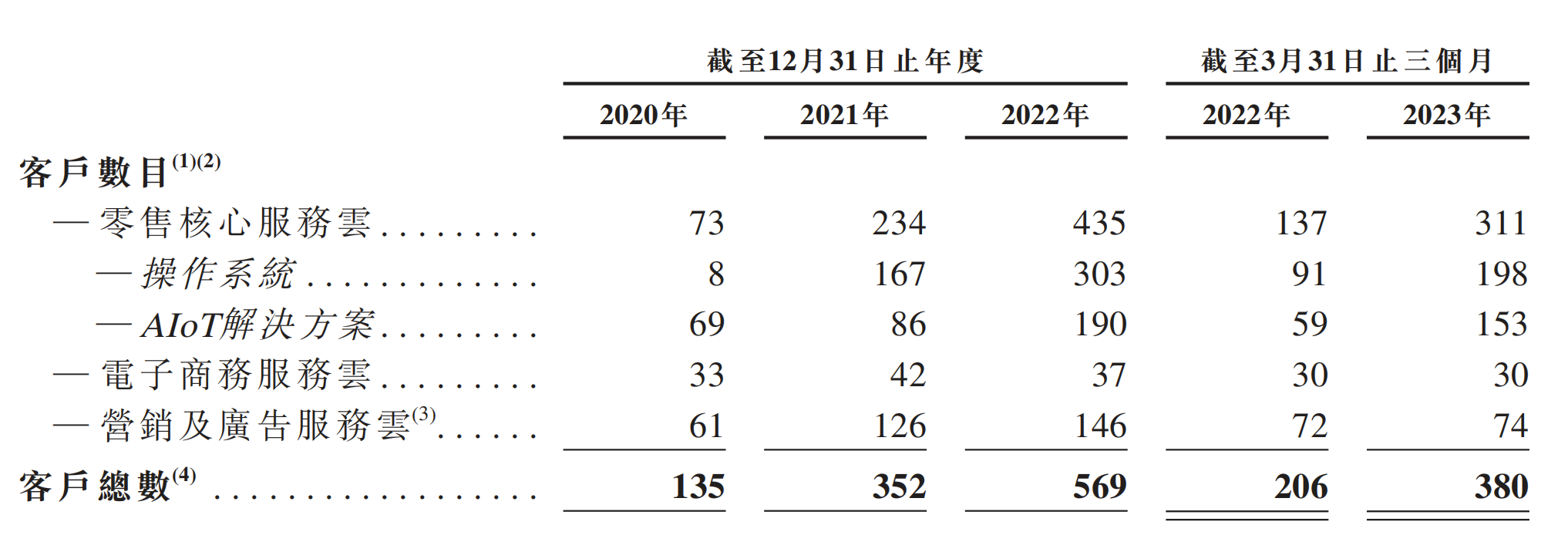

值得注意的是,多点近年来也获得了大量的新独立客户。2020年至2022年以及截至2023年3月31日止三个月,多点客户总数分别为135家、352家、569家及380家,净收益留存率分别为165%、208%、140%及125%。

多点表示,将继续战略性地专注于零售核心服务云的增长及发展,而非积极扩展电子商务服务云解决方案。近几年来,零售核心服务云客户的数量快速增长,2020年至2022年分别为73个、234个、435个。今年一季度数量为311个,同比增长127%。

客户数量

据招股书显示,多点来自独立客户的收入实现快速增长,预计该增长趋势今后将会持续。2020年至2022年,来自独立客户的收益从1.55亿元增加98.4%至2021年的3.07亿元,并进一步增加9.5%至2022年的3.36亿元。而今年一季度来自独立客户的收益为0.59亿元,同比下降25.8%,主要是由于电子商务服务云解决方案的收益减少,预计不会积极扩展该业务。

在扩大客户群方面,多点在招股书中提到,预期进一步吸引中国区域企业零售商,计划继续增加独立第三方客户的数量。公司进一步计划扩大覆盖范围,并与海外零售商建立新关系。尤其是,计划复制业务模式,扩大产品在东南亚及欧洲的海外市场的版图。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司