- +1

光大证券还多少“雷”?

连续两天吃下罚单,光大证券的可信任度又面临挑战了。

在资本市场,光大证券( 601788.SH )有“出身名门”的光环——它背靠着光大集团,成立于1996年,是证监会批准的首批三家创新试点公司之一,迄今已走过27个春秋。

光环背后,也承载着市场和光大对这块“金字招牌”的期盼:专业、勤勉、尽职……

不过最近,光大证券却接连吃到罚单,又出了一起“乌龙事件”。老牌券商怎么会在合规问题上屡亮红灯?专业的机构怎么又犯了低级错误?

接踵而至的两张罚单

6月,光大证券接连吃到了两张罚单。

先是6月5日,光大证券因为在四平市城市发展投资控股有限公司(即“四平城投”)相关债务融资工具的发行中存在多方问题,被中国银行间市场协会予以严重警告、责令改正。

这件事情要追溯到今年年初,当时交易商协会发布了对四平城投的自律处分;近期对光大证券的责罚正是这个事件的后续。

光大证券在这一案件里的“四宗罪”被披露。其一,是明知并参与了两家投资人向四平城投收取大额财务资助,推动相关债务融资工具违规发行,干涉发行利率,违背了公平、公正、公开的原则;其二,是自律问询阶段提供信息不真实、不准确、不完整;其三,发行定价工作未遵循公正原则;其四,发行方案关于承销方式的披露不准确。

光大证券对此事回应称,公司高度重视并开展了全面自查自纠,深入整改,避免再次发生类似问题,严肃追责问责相关责任人。

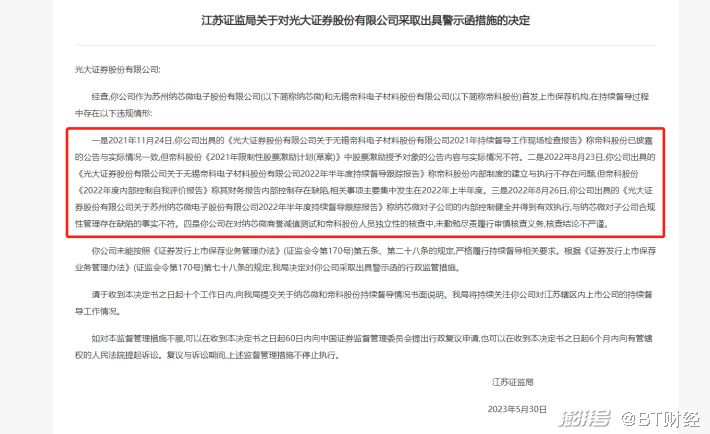

紧接着的6月6日,光大证券收到的另一张警示函来自江苏证监局,因光大证券作为苏州纳芯微电子股份有限公司(纳芯微,688052.SH)和无锡帝科电子材料股份有限公司(帝科股份,300842.SZ)首发上市保荐机构,存在违规行为。鉴于其未能严格履行持续督导相关要求,江苏证监局对光大证券采取出具警示函的行政监管措施。

什么是“未能严格履行持续督导相关要求”?简而言之就是,光大证券在督导报告里说“没问题”,但实际情况却被查出存在缺陷。这样的“打脸行为”是光大证券涉及违规的主要问题。

江苏证监局也列举了光大证券的“四宗罪”:其一,2021年11月,光大证券在对帝科股份出具的持续督导报告称该公司已披露的公告与实际情况一致,但公告内容与实际情况并不相符。其二,是2022年8月,光大证券说帝科股份内部制度的建立与执行不存在问题,但帝科股份同年度内控自我评价报告却称,其财务报告内控存在缺陷。其三,是光大证券对纳芯微2022年半年度持续督导跟踪报告显示其对子公司的内部控制健全并得到有效执行,但事实却是上述工作存在缺陷。其四,光大证券在对纳芯微商誉减值测试和帝科股份人员独立性的核查中,未勤勉尽责履行审慎核查义务,核查结论不严谨。

“这些罚单对光大证券的当期业务不会产生直接影响……但中长期看,在争取新客户、争取新业务等场景中可能会面临质疑”,《北京商报》援引产业经济资深研究人士王剑辉观点。

注册国际投资分析师付学军也对此评价认为,光大证券屡接罚单可能会影响客户对其的信任度。

这也不是光大证券第一次遇到合规问题。就在不久前的2月20日,光大证券作为赢鼎教育的主办券商,同样因持续督导期间违规,被上海证监局出具警示函,还被指出未能勤勉尽责履行审慎核查义务,没能发现公司虚增业务收入。

BT财经还发现,让光大证券信任度“很受伤”的,还有最近的一次乌龙事件。

又闹乌龙了

好好的上市公司竟然被误传要退市,这是光大证券最近深陷的“乌龙事件”。

5月初,光大证券旗下金阳光APP显示,天邦食品( 002124.SZ )股票停牌、公司可能被终止上市。

这可绝非儿戏,对此天邦食品赶紧公告澄清,上述事项都是不实信息,公司已第一时间与光大证券沟通,促使后者删除上述不实信息。

“不实信息竟出现在券商APP界面”——《证券时报》发出了这样的评论。

专业的光大证券,为什么会犯这样的低级错误?据《中国基金报》,有多名股民认为这次的“乌龙事件”可能是把天邦食品和正邦科技( *ST正邦,002157.SZ )搞混了,后者确实被实行了退市风险警示。还有多名网友在投资论坛表示,“这是造谣上市公司”、“要赔偿投资者损失”……

问题出在第三方供应商——光大证券后来这样对媒体回应该事件。但这一错误可能已经影响到了投资者的判断,5月4日当天天邦食品开盘后一路走低,最终收跌。

在信息服务上,光大证券每年都要花出去不少钱,竟然也闹了这样的乌龙。据《中国网财经》,光大证券2022年报显示,当年公司的信息技术投入总额约4.7亿元,同比增长了超20%。

关于“乌龙”这个词,光大证券还有更惨痛的记忆,那就是2013年震动金融市场的“816乌龙指事件”。

十年前的2013年,8月16日A股早盘直升机式放量飙涨,多家大市值金融、地产、石油股齐齐冲高,高权重拉动主要股指上扬——但市场却一头雾水,找不到暴涨的原因。

当日下午,光大证券悄然停牌,旋即发布公告承认公司套利系统出错。几天后证监会公布核查结果,上述股指大幅异动来自于光大证券自营账户的巨量买入,公司套利策略系统发生了程序调用错误,另外额度控制等设计也存在缺陷、被连锁触发,导致生成了巨量订单,实际成交额高达72.7亿元。

后来证监会还认定光大证券在“816乌龙指事件”发生后的补救措施涉嫌内幕交易,对其采取了没收违法所得和罚款的措施;公司当时的策略投资部门负责人杨剑波被暂停职务并协助监管调查,不久后公司时任董事、总裁徐浩明也辞任……

据《界面》等媒体的历史报道,直到两年后的2015年,这个“乌龙指事件”的回响声音仍在,上海市第二中级人民法院先后两批对投资者诉光大证券内幕交易民事索赔案件作出宣判,当时成为A股证券史上首例投资者获得胜诉的内幕交易索赔诉讼案。

事件终于慢慢尘埃落定,光大证券元气受损,“816乌龙指事件”也成为中国金融史上的典型案例。

当时的光大证券恐怕没有料到,未来的路仍不好走。

踩雷境外体育传媒公司

2016年,光大证券全资子公司光大资本和暴风集团联合出资2.6亿元,撬动了超50亿元资金完成了对境外体育传媒公司MP&Silva Holding S.A.(即“MPS”)的多数股权收购。

在这一宗投资里,光大资本扮演了“劣后级合伙人”的角色。所谓“劣后级合伙人”是一个“安全垫”的角色,虽然预期收益会比较高,但也承担着更高的风险,也就是在出现风险时优先偿付资金。

谁都不愿意看到的风险事件还是出现了。在MPS核心管理层套现出逃后,这个公司的价值一落千丈、经营陷入困境。该项目的失败还牵扯出一系列腐败案,据官方通报,2019年4月负责MPS项目的原光大资本投资总监、国际并购业务负责人项通被检方批捕,暴风集团CEO冯鑫也因涉嫌犯罪在2019年7月被公安机关采取强制措施。

光大资本最终沦为“兜底”的买单人,承担了数十亿元的资金损失。

2019年4月,薛峰卸任了光大证券董事长,当时外界解读为这是因为MPS事件而引咎辞职。2022年,上海证监局对光大证券出具警示函、上交所对光大证券及薛峰予以通报批评。

2020年8月,光大证券公告接到上海金融法院的判决,其全资子公司光大资本向招商银行、华瑞银行支付共超34亿元的费用。

这一事件在业绩上砸出来的“坑”在2021年仍依稀可见。据《中新经纬》,MPS收购案对光大证券业绩的影响一直到2021年才逐渐释放完毕,当年因踩雷MPS计提了7.32亿元的预计负债。深受这个项目影响的光大资本亏损额从2018年到2021年逐年缩小,分别录得约16亿元、29亿元、21亿元和5亿元。

MPS事件至今仍让光大证券余震不断。2023年5月30日,光大证券仍在公告MPS事件的新进展,公司子公司提起的案外人执行异议上诉被驳回……

业务还藏着新风险?

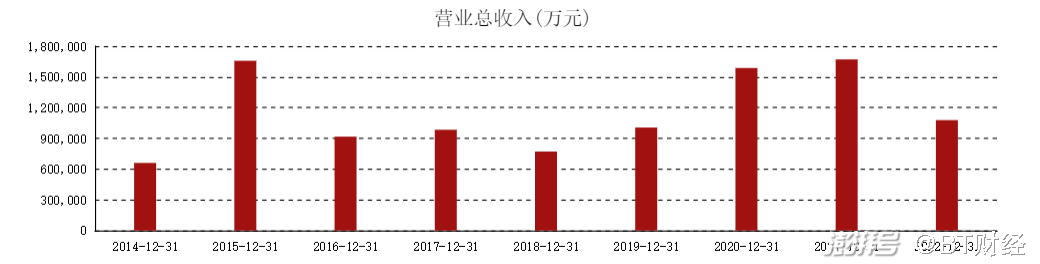

2022年,在资本市场表现拖累券商行业整体业绩的情况下,光大证券营收同比下滑约35%至107.8亿元,在近50家上市券商中排名第15。

横向比较来看,光大证券处于“比上不足,比下有余”的行业中游地位。虽然光大证券仍在“营收百亿俱乐部”之列,但和行业老大中信证券( 600030.SH )超650亿元的营收体量,仍然相距甚远。而排在光大身后的,多是东吴证券、东北证券、财通证券、山西证券等区域性券商。

近些年券商都在竞逐投行业务方向上,光大证券2022年录得净收入12.82亿元,在行业中排在十名开外。

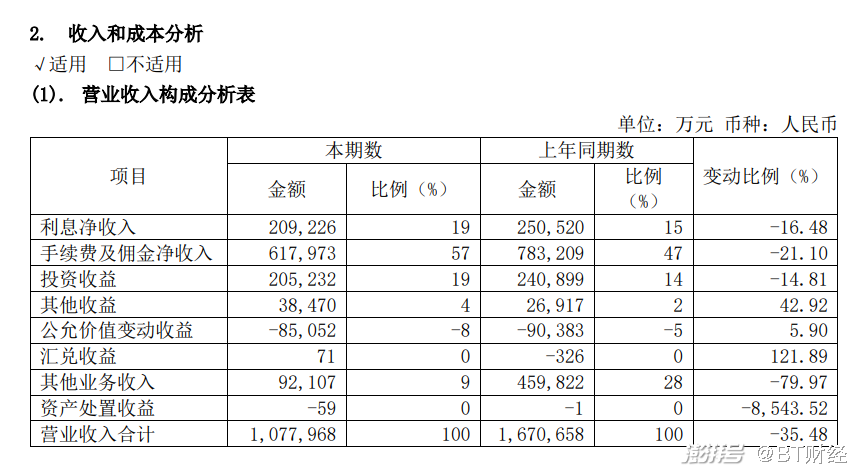

据光大证券2022年财报,公司当年营业收入变动受到多方面因素影响,其中利息净收入21亿元,同比减少4亿元、降幅为16%,主要系融资融券和债券息差减少;手续费及佣金净收入62亿元,同比减少17亿元、降幅为21%,主要是经纪业务及投资银行手续费变动;投资收益及公允价值变动收益12亿元,同比减少3亿元、降幅为20%,是受到了市场行情不佳和投资产品结构的影响;其他收益3.8亿元,同比增加1.2亿、增幅为43%,这是受益于政府补助金;其他业务收入9.2亿元,同比减少38亿元、降幅80%,因为当年大宗商品基差贸易收入的变动。

除了业绩增长的压力,市场还关注的另一个风险点在于光大证券的香港业务有可能会录得巨额亏损。

据《界面》报道,2023年初,光大证券对它的全资子公司光大证券金融控股有限公司(即原“光证金控”、现“光证控股”)进行新一轮增资,数额为3亿美元。增资的原因,可能是光证金控旗下公司存在贷款压力,母公司的增资可以降低财务成本。另外,2021年底光证金控的资产负债率就超过了87%,增资迫在眉捷。

“光证金控在香港的经营很不乐观”,据《界面》报道,光证金控行政总裁李明明在会议中这样强调。

上述信息在光大证券2022年财报中得以验证。报告显示,2022年光证控股总资产158.01亿元、净资产8.84亿元,2022年净亏损3.38亿元。

2023年初有报道显示,光证金控的人员流失严重,离职者甚至包括其CFO。“如果内外环境和改善措施未见提升,光证金控未来可能还将继续拖累母公司业绩”——有该机构已经离职的香港员工这样对媒体透露。

市场更忧心的“雷”在于相关的商誉减值将对业绩造成负面影响。

2015年,光证金控先后两次、共计对价67.45亿港元收购了新鸿基金融集团,这笔交易让光大证券账面产生了近13.47亿元的商誉。后来光大证券在2014年、2017年、2019年就这个资产组分别计提了商誉减值1.66亿元、2.17亿元和2.64亿元,累计6.81亿元。虽然随后的两年,上述资产没有继续商誉减值,但《财联社》等媒体指出,收购未达预期,相应的商誉还面临数亿元的减值压力。年亏损额与商誉减值合计或将是一个不小的数字,有可能拖累光大证券全年业绩。

“薛峰埋雷再暴”——据《界面》报道,收购香港新鸿基是光大证券前董事长薛峰主政期间完成的一项收购,该项收购还曾与前文提到已经暴雷的MPS项目“齐名”。

2022年业绩显示,光大证券商誉录得8.347亿元,较2021年同期的9.283亿元减少了9000多万元。

由此可见,光大证券在合规性方面频频亮红灯,或因为业绩持续承压所致,目前也是行业加速洗牌、容易在行业中掉队的关键节点。作为老牌券商,光大证券要想在行业“逆周期”中有所突破,首先要做好合规性这个业务基础。

文丨BT财经 Han

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司