- +1

618战绩回顾:这一轮消费复苏成色如何?

2023年的618注定不平凡。作为疫后复苏的第一年,很多平台以及商家都卯足了劲要在今年上半年创造出“开门红”的成绩。然而,在红海竞争中,今年有哪些品牌脱颖而出?消费行业是否能够否极泰来?笔者将从三个细分行业来探寻答案。

大家电打败小家电的第一年

因为618的销量主要集中在此前预售的环节,所以笔者以5月底至6月2日的预售数据为主要参考数据,对 2023 年“618 开门红”期间家电各品类和品牌的销售表现进行总结。

今年618销量表现最好的不再是有着靓丽新功能的小家电品类,传统的大件家电重新成为消费者的热捧对象。

大家电品类:空调、冰箱、洗衣机、彩电、油烟机、燃气灶、集成灶和洗碗机线上销额分别为 116 亿元(+90.17%)、 50.08 亿元(+31.28%)、 29.09 亿元(+6.71%)、 34.46 亿元(+17.92%)、 9.98 亿元(+34.38%)、 5.44 亿元(+30.82%)、 6.58 亿元(+16.05%)、 6.59 亿元(+29.52%)。

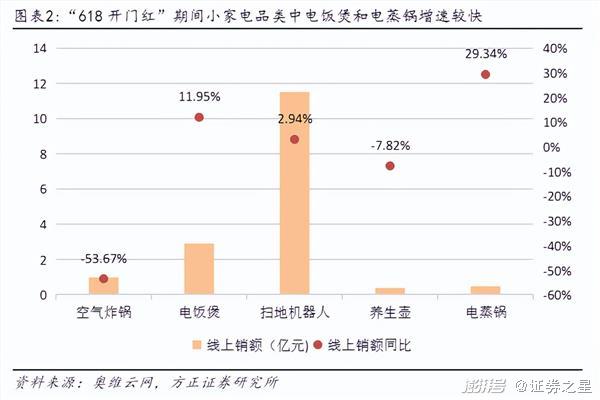

小家电品类:空气炸锅、电饭煲、扫地机器人、养生壶和电蒸锅线上销额分别为 0.97 亿元(-53.67%)、 2.90 亿元(+11.95%)、 11.52 亿元(+2.94%)、 0.37 亿元(-7.82%)、 0.47 亿元(+29.34%)。

大家电中空调类快速增长可能与2022年疫情期间空调上门安装服务受到限制,基数偏小叠加需求释放延迟有关。同时,今年夏季可能会比较热,未来房地产市场或会继续回暖,预计对空调类产品的增长起到积极的作用。

而小家电销量普遍增速不大的原因是,今年是居民资产负债表修复的第一年,以非刚需为代表的消费品并不能获得消费者的青睐。

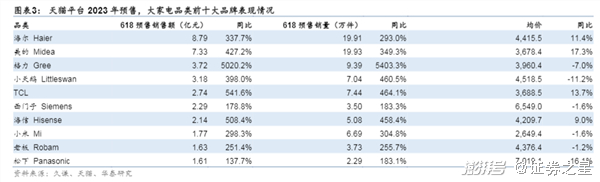

大家电板块,从核心品牌天猫平台预售表现来看,其中海尔智家、美的集团竞争激烈,两者依旧是大家电品类的卫冕之王。格力电器凭借空调品类销售火爆的基础上占据着第三名的位置。厨卫家电细分品牌小天鹅、老板电器紧随其后。外国品牌仅有松下、西门子进入榜单。

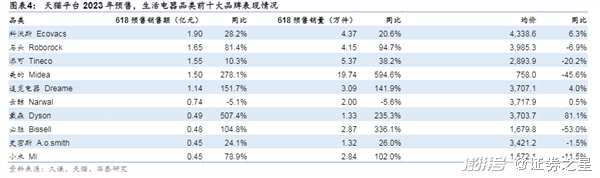

反观小家电品类,前十大品牌此次618表现平平,表现最佳的品类仍然是扫地机器人,只不过此次石头科技的增速超过了常居第一的科沃斯。美的的销量增速是在小家电中也是非常耀眼的,作为转型智能制造的家电领航者,其小家电在市场中具有一定的产品力。高端品牌戴森的销售额上升了五倍,可见高端市场的消费热情并未如想象中的衰退。

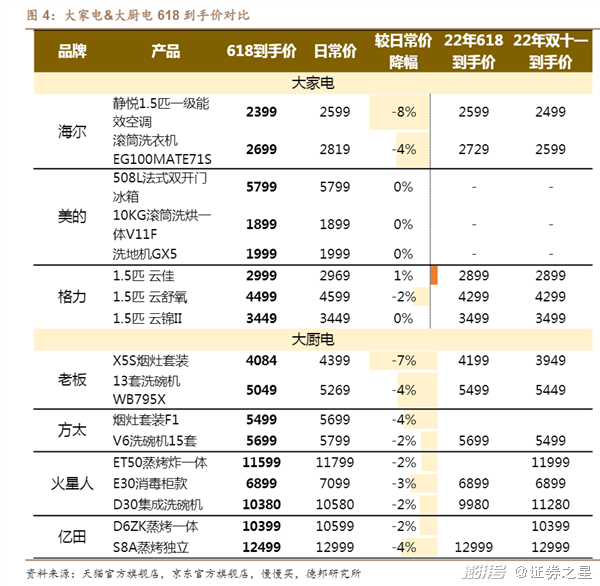

笔者对家电 618 到手价折扣进行梳理发现,二季度多款新品发布大促期间价格大部分并没有下降,老款降幅高于新品,小家电单价较低降价幅度高于大家电。可见多数品牌仍将此次购物节看作是去库存的良机,消费者选择旧旗舰性价比较高。

国货化妆品异军突起

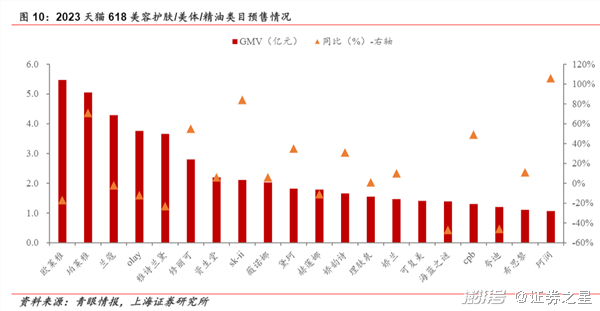

此次618化妆品销售的金额是仅次于家用电器的。随着居民消费水平的提高和生活质量的提高,化妆品的使用越来越普及,在日常生活中起到了重要的作用。其中,护肤品和个人护肤品属于可选择消费领域,它们具有必需品的属性,能够涵盖的消费人群范围广,同时消费频率也相对较高;美容护肤产品也是具有高消费属性的,是可以穿越周期的好赛道。

凭借着对美妆市场的前瞻洞察力,国货龙头品牌一直以来都在关注着产品的研发和创新,产品的功效和品质也在逐步提高,其产品力得到了消费者的认可。珀莱雅第一次排在第二位,超过了雅诗兰黛和兰蔻;其次是科富美和夸迪。另外,国际品牌中修丽可,sk-Ⅱ,黛珂,娇韵诗, cpb,珂润等品牌增长速度超过30%,高端品牌效用和品牌意识较强。

在榜单中,A股上市公司珀莱雅的成绩可谓是异军突起。

6月1日,珀莱雅发布了“618”首战的捷报,其中主打品牌珀莱雅的前三十分钟的销售收入,已经超过了去年全年的销售收入。天猫的销售额增长了70%以上,抖音的销售额增长了90%以上,而京东的销售额增长了40%以上。彩棠的天猫销售额和抖音同增长超过100%,增长超过80%。头皮护理品牌 OR,油性皮肤护理品牌悦芙媞,在天猫和抖音上的销量都有了翻番的增长。公司的主品牌一直在持续升级迭代,新推出了新循环系列产品,并对双抗系列进行了升级,推出了双抗精华3.0,实现了产品功效和价格带的双重提升。618第一天,彩妆品牌“彩棠”销量喜人, OR+油皮护肤品“悦芙媞”等品牌也有了较大的增长。

智能化家居热销趋势明显

家居作为典型地产后周期行业,在疫后复苏的弹性也在618中体现了出来。

京东研究院的数据显示,京东618开始的前四个小时,家用电器的销量同比上涨了50%,而据魔镜市场情报显示,喜临门、顾家和芝华士分别占据了天猫住宅家具预售排行榜的前五名,分别占到了15.56%,7.28%,6.26%,这三个品牌在618开始的时候,都取得了不错的成绩。

一方面龙头企业注重爆品的打造和组合销售,据芝华仕的官方数据显示,在天猫预售期间其明星垫、橙意沙发、瞌睡椅等单品分别位列相关子类目TOP1;顾家家居推出“17999买客厅送餐厅”“整体睡眠套餐”等、志邦家居推出“买3万送2万”活动,进一步以套系化销售提升客单值水平。

另一方面,家庭消费智能化的趋势越来越明显,京东28小时内的智能马桶、智能晾衣机、智能升降桌和智能消毒牙刷架的销售额比去年同期翻了三倍还多,其中,好太太的新品销量继续攀升,电动晾衣机和功能性晾衣机在京东618黄金排行榜上名列前茅。箭牌智能家居卫浴产品在京东618黄金排行榜上名列前茅,轻智能产品的爆款有望进一步提高市场占有率。

宠物市场上市公司优势凸显

猫粮成了618预购市场中最大的一块,宠物市场总体上呈现出快速增长的趋势。根据《魔镜》的数据显示,截至2023年5月29日,天猫全价猫粮的销售额达到了4581万元,同比增长了137.47%,销量达到了134152,同比增长了203.52%,是宠物市场中最大的一家。除了狗狗零食之外,其他各类别的市场份额和销售额都有很大的增长。相较于去年,2023年全部预收类目销售均价均有一定程度的下降,是受到今年整体消费环境的拖累。

在618预售榜单上,乖宝宠物公司旗下的麦富迪、佩蒂股份旗下品牌“美帝”、中宠股份旗下的品牌“淘气”“zeal”都在榜单上,竞争优势逐渐显现。同时,在预售榜上,有不少国产品牌进入了前十,这说明目前国内宠物食品的市场已经开始出现国产替代的趋势。

在猫、狗等主粮市场上,上市公司的品牌数量不多,未来的发展方向是国内企业的主攻方向。根据他的观察,仅乖宝旗下麦富迪进入了猫狗两大主食的预订量。主要的原因是,国内的宠物食品上市公司主要是以宠物零食的代工为主,所以宠物零食的销售额占比较高。未来随着主粮厂产能逐步释放,国内上市公司有望进一步抢占市场份额,享受产业扩容带来的红利。

中国的消费存在变化,但不是日本“低欲望”社会的映射

今年618的数据恐怕让大部分唱空中国内需的媒体失望了,我国消费市场依旧是充满活力、韧性的,但是和西方国家所认为的消费升级有很大的不同。

目前,许多学者拿中国和日本做比较,但有一个问题:中国和日本相比,无论是在总体收入水平上,还是在结构上,都有很大的不同,甚至有相当一部分人还停留在物质文明的阶段,更别提进入物质文明的第四消费时代了。

同理,笔者也不相信用“降级”这个词来形容国内消费状况,因为一方面,资产负债表的收缩只是部分人群的行为,并不能引发所有人群的共同消费;其次,如今市场习惯于关注“消费升级”“高端化”这一大类人群,而这一次,大部分人并没有受到房地产下行的影响,反而因为“缩减开支”“不买房”等原因,积累了一笔不菲的积蓄,这说明这一类人群的重要性发生了翻天覆地的变化,未来,更应该关注大众消费的“升级”。

618有个很有趣的现象,很多产品力优秀的国货品牌脱颖而出,占据了市场的主导优势。这一现象代表着许多“啃品牌老本”的企业不再受到中国消费者认可。以后在中国市场的消费品牌需要少讲故事,多卷产品,才能生存得很好。投资者应该多去关注大众消费品升级的优质企业,它们是未来中国实现第二个百年目标的关键力量之一。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司