- +1

拥挤的新茶饮赛道,现制酸奶是新的流量密码?

原创 小鹤酱 消费界

作者丨小鹤酱 报道 | 消费界

“在咖啡与茶饮的角逐中,现制酸奶迎来了自己的时代。”

正文4602字 | 12分钟阅读

自喜茶去年年底官宣开始下沉市场、开放加盟后,近日奈雪的茶也有了新动作传出,奈雪或将于7月开放主品牌加盟业务。

截止5月底,奈雪门店总数为1139家,相比3月底,新增33家门店,可以看出,“门店加速扩张”已成为新茶饮发展主旋律。

在整个行业内卷增长缓慢的情况下,不少品牌都选择逆势扩张。但是,谁能料想到,今年茶饮巨头们没什么爆品,风靡市场的居然是现制酸奶。

2023年,饮品赛道依旧蔚为大观。在咖啡与茶饮的角逐中,现制酸奶迎来了自己的时代。

相比与传统酸奶,现制酸奶一方面拥有酸奶的健康理念,一方面具备新茶饮的产品优势。

现制酸奶并非是茶饮市场的新品类。当北上广的居民在下单喜茶、奈雪的时候,川渝酸奶品牌代表「一只酸奶牛」一家门店1天就可以卖出3000杯,被称为重庆版“茶颜悦色”。

不过,最近崛起的酸奶新势力与传统的酸奶品牌最大的区别就是贵。

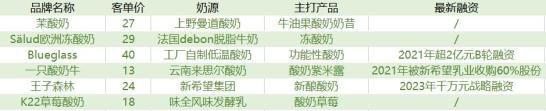

Blueglass的主打产品胶原蛋白酸奶人均43元,茉酸奶牛油果酸奶奶昔人均28元,Sälud欧洲冻酸奶人均30元......

曾经的平价酸奶经过包装摇身一变成为高端现制酸奶,当商场和路边冒出一家家新开的酸奶门店时,不禁让人疑惑,现制酸奶是如何俘获大众的?在茶饮内卷的时代,现制酸奶会是一门好生意吗?

现制酸奶不仅俘获了消费者,也收获了资本和乳企的青睐,为酸奶行业的持续发展注入了不少新的活力。近几年获得融资的新锐乳制品企业主要集中于低温市场,健康餐失速之际,主打健康概念的酸奶的却在遍地开花,凭借其各自的独特性成为酸奶市场的新秀。

(图片来源:公开数据整理)

今年3月,仅成立一年的连锁酸奶品牌「王子森林」凭借14家店的规模完成千万级的战略融资;投资方为中品数科。据了解,这笔资金主要用于改进品牌的数字系统和供应链。王子森林拥有超过30个SKU,核心产品包括新鲜水果酸奶和手工酸奶奶昔。主要受众群体是女性消费者,提供新鲜酿造的活菌酸奶。

相比于这个年轻的品牌,很多老玩家也曾获得资本关注。

2021年新乳业斥资2.31亿元收购「一只酸奶牛」60%的股份,这个酸奶饮品品牌创立于2015年,以20-30岁女性白领为主要目标用户,是主营以酸奶为基础原料的连锁机构,在川渝地区拥有上千家门店。

2012年成立的「Blueglass Yogurt」清晰定位大城市年轻白领消费人群,在酸奶中添加高端食材,避开传统乳企的销售渠道,开辟线下现制酸奶的新赛道,以精准的营销策略,凭借其高客单价被消费者称为“酸奶中的爱马仕”。更是在2020、2021年获得了千万级别和2亿元的A轮、B轮融资。不仅如此,这个品牌还卷进了健身圈,与Lululemon合作开设店中店,联合举办线下活动。

「茉酸奶」可以说是今年茶饮加盟最炙手可热的品牌之一,其实它早在2014年就已经成立,近年来,通过现制酸奶这一差异化单品类产品,迎来了自己的时代,也在今年宣布了全国门店超500家,预计今年年中突破1000家。

不仅以上主打现制酸奶的品牌在内卷,甚至古茗、书亦烧仙草、茶百道等新茶饮品牌也上新酸奶产品。

根据咖门饮力实验室的《中国饮品行业产品报告》,在统计的50多家饮品品牌中,2023年1-4月份,10多个品牌上新39个酸奶新品。

现制酸奶行业的市场认知度逐渐提高,除了资本的加持起到了更好的助推作用,也有自身值得探讨的独特打法。

1、围绕“健康”概念讲品牌故事,扎根用户心智

新茶饮产品层出不穷,又有品牌跨界、消费场景、品牌体验等出圈方式。可以说现制酸奶正是新茶饮行业疯狂内卷的产物。

在内卷的茶饮赛道面前,仅仅凭借口味是难以满足消费者的需求的,随着人们生活水平的提高,食品安全意识随之提高,不同人群对低温现制酸奶的需求也不同,但是对“健康”的要求确实永远不变的。

根据灼识咨询的《2022中国酸奶行业蓝皮书》数据,随着新消费时代的来临及国民健康意识的提高,酸奶俨然成为乳制品行业的新宠。

2026年到2021年,中国酸奶市场销售规模的年均复合增长率约达8.4%,并于2021年达到约1,564.7亿元,预计将来5年保持约6.4%的年复合增长率,于2026年达到约2,132.0亿元。

而大家在酸奶的选择上更是挑剔,营养成分受关注的占比达到68%,关注配料表的占比也达到了34%,对此,酸奶品牌为了契合消费者对健康、功能性茶饮的追求,也对自家产品打上配料简单,减糖减脂的标签。

“健康”这个概念可以说是酸奶的第一属性,酸奶搭配水果更是放大了其营养价值。既能满足消费者的减负需求,又在口感上打造丰富层次。

2、上游牧场保证茶基底品质,冷链体系推动扩张

对于现制酸奶而言,酸奶就相当于 “茶基底”,基底的品质在很大程度上决定着产品的品质。

我国生牛乳年产量的40%以上都来自内蒙古自治区、黑龙江省和河北省。中国机械化、规模化养殖为产出高效奶源提供了必要条件,现代化的奶牛养殖推动改良了奶牛遗传基因,更是直接提高了奶源。

此外,中国冷藏车保有量从2016年的11.5万辆增长至2020年的28.7万辆,冷库容量也从2016年的42.0百万吨增长至70.8百万吨。

低温酸奶因为保质期时间较短和对冷链运输要求高,上有体系的完善可以直接推动低温酸奶的销售半径。

相比于常温酸奶,低温现制酸奶的生产工艺更大程度上保留了生乳本身的味道。不仅如此,低温酸奶营养更加丰富,不仅可以维护肠道菌群生态平衡,还可以提供人体免疫力。

上游供应链的不断完善使得现制酸奶赢在口感,更赢在营养。

3、零食化、高颜值,酸奶也在不断创新

在过去我们经常能看到这种包装的酸奶:一个大肚小口的玻璃罐,瓶内的酸奶吃起来有种破碎的感觉。

再后来,5元以下的零售酸奶渐渐不在,酸奶开始出现在超市里,侧重点逐渐偏向风味和口感。

目前,市面上的搅拌型酸奶、酸奶慕斯、酸奶棒等产品,都有很强的零食属性。从饮品到零食,变的不仅是品类,还有市场空间。

现制酸奶在其基础上加入了坚果、水果、奶油等小料,给消费者灌输“低糖”的概念的同时,满足消费者的“口腹之欲”。现制酸奶和快消品的本质区别在于消费痛点、消费场景和用户需求,当下,消费者喜欢从众尝鲜给现制酸奶带来了很多机会。

不仅如此,我们说的酸奶除了饮品形式,还有一种比较特别的产品——炒酸奶,以酸奶为原料,搭配巴旦木、新鲜水果原料,用炒冰机制成块状。

这个曾经诞生于街头的小品类,近年来彻底被消费者看到了,市场明显变大,卖炒酸奶的门店也越来越多,精准定位炒酸奶的品牌也在各地崛起。有的品牌已经初具规模,在多个地区布局。

我们以艾炒酸奶为例,目前现有门店85家,其中85%开设在江浙沪地区,客单价在21元左右,并且门店多设在商场内,与传统水吧生意的重合度不高,一定程度上避免了加入茶饮内卷,并且由于门面现制的性质,产品现炒的过程能让消费者清楚地看到,给消费者更好的投研,产品也自带无添加、新鲜健康的属性。

从另一个层面来说,以艾炒酸奶为代表的这个品类可以说甜品属性更高一些,但是与传统甜品或者平常的低温雪糕不同,炒酸奶不仅在制作手法、制作工艺上要更加细腻,用料也更实在用心。

比如艾炒酸奶在单在抹茶这一款产品,在研发过程中,就前后尝试了20多种抹茶粉,测试不同的比例搭配来形成最好的口感。让消费者在吃得开心的同时,更能吃得健康。

但是由于炒酸奶的制作形式更为复杂一些,所以出餐时间相对较长,整体效率低于现制酸奶门店。

(图片来源:艾炒酸奶)

品牌想要触达消费者,就要做到与消费者共情。随着消费行为的改变,大家开始注重颜值,从包装到门店,都卷出了新高度。

比如K22草莓酸奶,可以看出在门店风格上花了很多心思,虽然主打产品只有四款,却并不能影响它的出圈。门店特色风格吸引大量网红博主探店打卡,也营造了排长队现象。

在这个追求健康又注重颜值的时代,现制酸奶更符合消费者“既要又要”的高需求。

不过,酸奶品牌们想要复制新茶饮的方式将酸奶推出去,欲做新一代的“喜茶奈雪”,从高端的价格和内卷程度来说,确实有了抢占新茶饮地盘的趋势,但是面对新的发展机遇,现制酸奶面对的挑战与新茶饮相比只多不少,还需要花费更多的精力去思考市场怎样长红和持续发展的问题。

基于酸奶的零食属性,定价也相对较高,更不用提打造“高端人设”的现制酸奶,相对于新茶饮的定价,现制酸奶只高不低。

高端的定价不仅会阻碍品牌向低线城市下沉、扩张市场,同样也会影响产品复购率。

与价格中端的K22和茉酸奶相比,Blueglass的争议显然更大一些。

Blueglass人均客单价在40元上下,它将配料表成分或技术体现在了产品名称上,例如“满杯胶原爆表酸奶”“金钻凤梨柠檬花青素草莓野生蓝莓燕麦爆珠酸奶”,这的确是一种突出产品价值的方法。

Blueglass是现制酸奶品牌中少见的全直营品牌,门店主要集中在北上深等城市。有意思的是,截止2021年,Blueglass90%的门店在选址上都在星巴克的隔壁,大多都位于繁华商圈、商业区以及高端写字楼,以此准确匹配有同样消费能力的群体,精准触达目标客户。

在国内,除了星巴克,很少有饮品可以卖到30元一杯,所以现制酸奶赛道的崛起在一定程度上可以对标星巴克。

在喜茶、奈雪相继下探价格带的时候,现制酸奶却背道而驰,比肩中高端茶饮品牌定价,意图走出“反内卷”的新路径。

在现制酸奶高增长的另一面,也出现了消费者的吐槽,例如“送走了雪糕刺客,却来了酸奶刺客”“失去酸奶自由”等舆论。

新茶饮从小做大的方法是价格下沉,使产品触及到更广泛的人群,然而现制酸奶却似乎不适合复制这一逻辑。由于本身更高的上游原材料和物流成本,加上牛油果、巴旦木等原料进一步提高成本,商家无法打下价格。

定位太高端的产品很难做大,也难沉下去,只适合在一线城市生存。与已经逐渐走进下沉市场的新茶饮品牌相比,高端化的现制酸奶还是一个小而美的赛道生意。毕竟对于现制酸奶的消费习惯还没有完全培育起来,酸奶对于大多数而言不是刚需产品。

现制酸奶面临的问题远远不止攻克下沉市场,还面临着产品同质化、难出爆品、季节性销售下降等问题。随着现制酸奶品牌的不断扩张,这些问题可能会更加突出。

一个品类的崛起,本质上是消费者的选择。如何做好品类延伸,最大程度做到可持续发展才是入局玩家应该关注的重点,而不是只做外表包装和一味地提高产品价格。

新茶饮的市场竞争之激烈导致了如今高度内卷的局面,然而这场混战却是“你来我往”,因为其中一部分用户的选择并不是出于品牌忠诚度,更有可能考虑的是门店位置、产品定价等原因,这也给中高端定价的品牌提出了更大的考验。

选择走高端路线,意味着品牌有更高的溢价空间,落实到产品本身,还是聚焦在口味、价格、种类以及产品体验上。例如走高端路线的Blueglass。在受众人群、物理成本和门店数量上并不占优势,但是在一线城市渗透率和产品毛利率上仍然具有竞争力。

不过,目前现制酸奶拥有包装酸奶的健康优势和新茶饮的时尚特点,在这个基础上,现制酸奶具有一定的优势,至少短期内的发展前景是值得看好的,酸奶+饮品或许可以成为新的增长点。

现制酸奶的成绩也为新茶饮赛道,或者其他行业提供了更多的思路和打法,它带来的品质创新和产品创新正在获得越来越多的关注热度。

在逐渐进入市场白热化的竞争之后,现制酸奶未来究竟会选择什么样的发展方向更是值得我们期待。

参考文献:

[1]“现制酸奶”引资本关注,行业下一个新潮流?乳业财经

[2]融资千万、疯狂拓店、2天10万杯...“酸奶”正在创造新的神话,餐企老板内参

[3]中国酸奶真相,FBIF食品饮料创新

[4]咖啡奶茶都不行,年轻人疯狂移情「酸奶」,36氪

[5]酸奶新势力,争当下一个“喜茶奈雪”,半熟财经

全力反弹,持续增长,消费界•围炉夜话,本周五上海见!

中国品牌的崛起,才刚刚开始。在万亿级别的市场规模之下,各家品牌加速创新,进入全面竞争阶段。

我们诚挚邀请消费品牌创始人/高管/投资人,期待各位分享成熟经验,做深度分享。

原标题:《拥挤的新茶饮赛道,现制酸奶是新的流量密码?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司