- +1

市场出货量下滑,VisionPro是救赎?

当下头显市场:“硬件提升上诚意满满,应用场景上不具新意”。

6月6日,苹果开启了WWDC 2023开发者大会,大会上苹果发布了首款头显Apple Vision Pro,售价为3499美元。

事实上,在苹果头显Reality Pro发布前的5月,VR市场巨头Meta就提前官宣了秋季发售的Oculus 3(原计划10月发售)。这是销量王者Quest时隔3年再次迎来里程碑式升级,定价为128G版本499美元起售。

再往前一些,则是索尼在今年2月发布的一款全新的虚拟现实头显PSCR2,它可以与PS5兼容,并提供更高的分辨率、更宽的视野、更快的刷新率、更精确的追踪和更舒适的佩戴等特点。

总体而言,三大XR新产品在硬件的提升上各有优点,但在应用场景上并没有太多的新意。

不过有一说一,三大XR新品的发布,的确给VR/AR出货量冷却的头显市场带来了一些新的讨论热度。

一、XR硬件市场寒意不浅

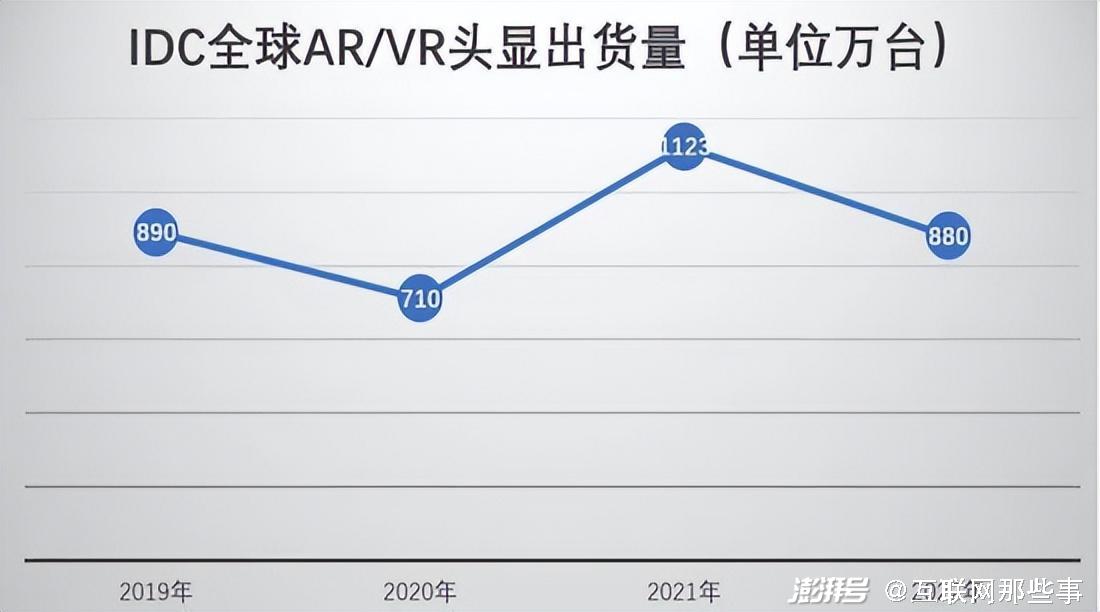

以终端产品的出货量为例,第三方研究机构IDC的统计数据显示,2022年全球VR/AR出货量为880万台,同比下降20.9%。

紧接着,2023年Q1头显设备市场持续下滑:出货量直接下降54.4%。

实际上,今年一季度头显下滑的部分原因是由于今年年初互联网大厂对XR市场的大撤退上,PICO人员变动、腾讯XR团队解散、快手放弃全景方面的投入、微软解散了工业元宇宙团队。

而互联网大厂对XR业务的消减,原因则是出现在当下头显短期变现能力较弱的层面上。因为在互联网浪潮退去前,大厂亟需找到能快速盈利的新营收增长点,但XR目前盈利能力还比较差。

数据来源:IDC

当然,头显市场的不如意,还体现在一季度厂商的降价上。

自3月以来,领头羊Meta率先将256GB版本的Meta Quest 2的价格,由499.99美元下调至429.99美元,此后大量厂商纷纷跟进,比如Pico 4 256G畅玩版,由2799元的首发售价降至2499元。

而奇遇Dream 256G尊享版更是“腰斩”折扣,直接降至1400元。基本同价位的产品,奇遇XR远超同行的降价幅度,也侧面折射着其产品的市场竞争力。

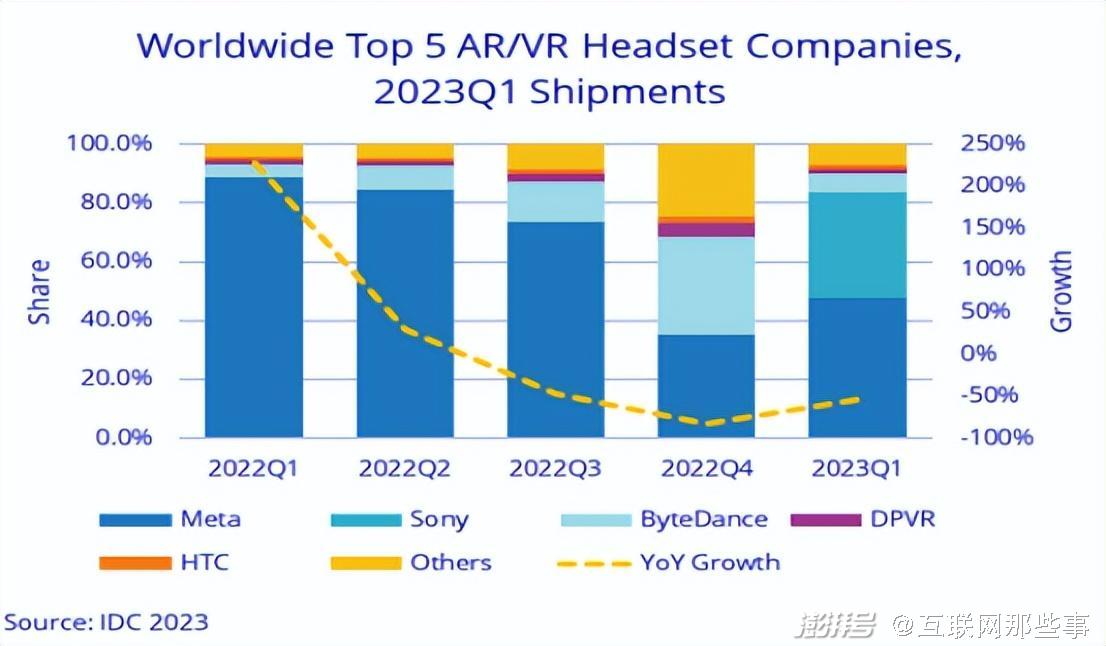

根据IDC的数据,尽管经济低迷,但Meta的出货量占比在2023年一季度依然达到47%。

索尼由于新出的PSVR2的销量暴增使其在一季度占据了35.9%的市场份额。

字节跳动的Pico从去年同期的4.4%上升到今年的6.1%,此外大鹏DPVR和HTC排在第四第五,各自的市场份额都不到2%。

但是值得注意的是,Meta、字节跳动、Nreal等头显厂商主要围绕的是VR/AR领域,而带着混合现实属性的苹果、索尼等厂商,无疑给Meta等厂商带来压力。

直白一点来说,正是在头显市场最冷清的时候,在该赛道中,以AI+XR硬件结合的苹果头显Apple Vision Pro,给冷却后的市场带来了一定的热度。

也有人说,能够实现混合现实的苹果Vision Pro,将给头显市场带来新的高度。

然而需要说明的是,在今年一季度中崛起的索尼,不仅仅成为了Meta的对手,在某种程度上也将会是苹果的对手。

因为相对于上一代PSVR,索尼2月份推出的PlayStation VR2(PSVR2),依据其最早期的销量,实际上已经超过了其前一代PSVR。

不过,随着现如今苹果Vision Pro的发布,习惯于对比性能、性价比之后选择消费的行为,或许会对索尼等厂商存在影响,但即便再好的性能,对于大多数的用户来说,对娱乐体验成本的敏感度都是实打实存在的。

二、性能提升了,但仍然依靠B端活着

关于XR,最大的改变无疑是其硬件的技术迭代。

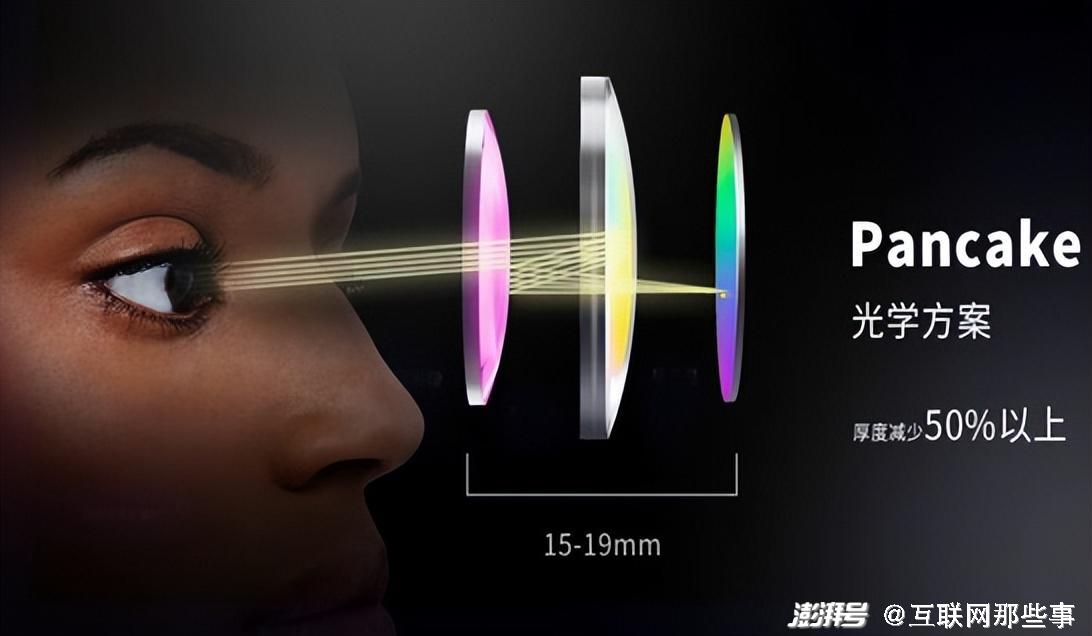

例如为了在原有的基础上减轻硬件的重量,Pancke光学方案不仅仅成为了Vision Pro的一部分,Pancke光学方案的引入让Quest 3的体积也更加轻薄,包括Pico 4等一种产品上,这一设计早已成为标配。

虽然菲涅尔透镜和Pancake折叠光路方案都是目前VR终端的重要光学解决方案,但从较为头部的厂商应用上看,Pancake已经成为主流。可以说,Pancake折叠光路方案的全面应用将会成为VR终端在2023年较大的技术迭代趋势之一。

另外需要提到的是,在观感最重要的视场角FOV上,苹果Vision Pro、PICO、PSVR的FOV最大,分别为120°、105°、110°。

视觉PPI最高的是使用Micro OLED的Arpara AIO 5K VR、松下MeganeX、苹果Vision Pro,大大的减缓了纱窗效应。

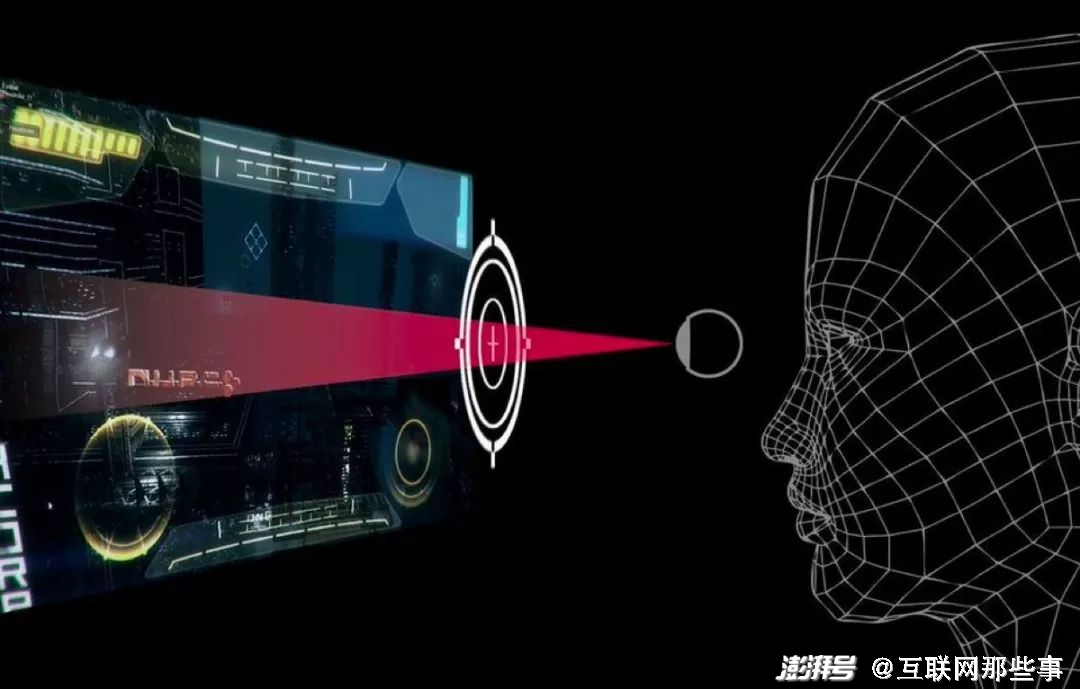

然而需要注意的是,在Vision Pro之外,大部分头显厂商在眼动追踪和面部追踪等功能上仍然缺失。

据彭博社报道,苹果 MR 头显预计能够实现眼动追踪和手势追踪。

但有一说一,这些基础功能在最早XR硬件问世前,业内早已存在畅想并以此为发展目标,只不过是如今随着技术的进步迭代,逐步将其提升到既定位置罢了。

说到底,硬件性能的提升,并不能够代表产品在B端、C端市场的实用性。更何况,初期某种程度上价格也会水涨船高,例如最初火爆的Quest2,如今的Vision Pro。

加之XR对于大多数消费者来说并非刚需,于是对价格会表现得格外敏感,可以说价格也会从一定程度上影响消费者的购买欲望。

例如最初定价为1499美元的Quest Pro,据科技媒体《The Verge》的爆料,由于该款产品的市场反响太差,Meta内部已经决定停止第二代Quest Pro的研发工作。

客观的来说,哪怕硬件性能提升了,但使用场景也仅仅是停留在娱乐、游戏、办公、冥想、影视等领域,而各大领域实用的应用,除了最初游戏领域的节奏光剑,似乎再无其他。

于是,目前C端以游戏、娱乐、体育、运动、观影、直播、社交、办公为主,其中游戏占比较大。

虽然B端可以面向工业、教育培训、军队训练、文化旅游等场景,如工业培训、全景看房、装修设计、虚拟仿真实验、历史文化教育、驾驶教学等,但因为某些领域应用成本并不划算,所以真正落地的只有教育和医疗,并且普及率并不高。

但又因为成本的原因,大多数XR企业也只能依靠部分存在需求的B端市场养活,这个市场相对更好、更稳定,更适合功能强大且完善的专业级VR中高端设备。

基于此,目前制约消费者接受XR设备背后的因素可以总结为:成本和用户体验不平衡。

三、生态不足,XR硬件难先行

当然,站在厂商的角度,成本与用户体验也可以成为正比,但又有谁会来关心厂商的竞争力呢?

于是,在硬件同质化严重,基本拉不开差距的情况下,各家比拼的其实就是内容生态。目前来看,Quest的生态胜于奇遇XR,于是奇遇XR的内容生态有待完善。

根据公开信息统计,奇遇VR商店的应用数量仅为100多款,字节旗下的PICO则达到300多款,而Meta旗下Quest的应用数量大致相当于两者之和。

而对于奇遇,迫切需要改善的原因在于,尽管坐拥爱奇艺海量的影视资源库,但对于用户而言,奇遇VR在观影体验上的优点并不突出,而且其他应用偏少,也直接影响着奇遇XR设备的市场吸引力。

另一方面,软件和硬件都是相辅相成的,对于大多数VR硬件品牌来说,也不仅仅是只卖设备,在卖设备的同时,也提供了软件生态和一些配套应用。

或许这也是Vision Pro为什么选择复制Mac、iPhone现有软件生态及配套应用的原因之一。

但要指出的是,这样的Vision Pro使用起来更像是一个显示屏的作用,对于消费者而言,仍然没有太多值得消费者花25000买单的亮点。甚至对于大多数对办公没有存在太大必要性的职业,完全可以使用更便捷的手机亦或是ipad。

如果市场上能够出现令消费者为之兴奋的应用,那么以目前在FOV、PPI、重量等方面有突出优势的Vision Pro来看,Vision Pro的确是一个XR热爱者不错的选择。

最后,是移动性对可用性的影响。

目前为止,大多数以工程为用途的XR头显都需要与计算机相连,哪怕是大型游戏也亦如此。可以说,一直以来XR头显都很难完全保证在各大场景的使用过程中,不会影响用户的行动自由。

对于办公场景的使用者来说,这种需要物理连接的使用方式,也会导致办公体验感大打折扣。

例如苹果Vision Pro的外连电池。

想象一下,在日常能使用和出差时的革新体验中,Vision Pro不仅仅在戴着头上,还需要连接外挂电池,并且续航只能达到2个小时。

不说办公,旅途中带着一个观影设备,最后却只能看观影2个小时,无论怎么看,移动中的可用性都算不上特别高。

更何况基础功能现有设备几乎都能做到,在XR头显中使用兼容app也并非得天独厚的优势。

当然,抛开实际用途要对比现有的头显,性能上的优势,Vision Pro是存在的,但在高价之下,没有内容生态上的优势,前期的销售量或许不会太高。

参考:

极客公园:一文读懂苹果 Vision Pro:最好最贵的头显,重新定义下一代计算

IT之家:苹果推出 visionOS:为 Vision Pro 头显驾驭生产力、娱乐和游戏等体验

钛媒体:头显行业遭遇“倒春寒”:Pico裁员,腾讯XR团队整体转向|钛媒体焦点

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司