- +1

逆变器龙头,阳光电源,并不阳光

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的韭菜

2022年,整个光伏行业都在赚钱,而且是赚大钱。这其中,不仅是光伏主材,还包括辅材和设备。

来源:互联网

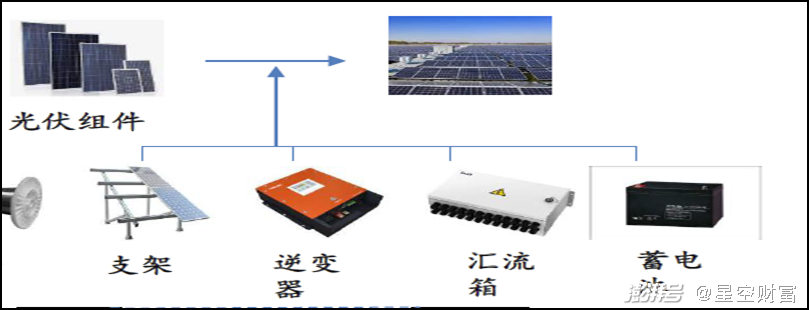

对于一个太阳能电站来说,除了主体光伏组件外,还包括支架、逆变器、汇流箱和蓄电池等。大家各司其职,完成能量转换的历史使命。其中,光伏组件将太阳能转换为直流电能;逆变器将直流电转换为交流电(只有交流电才能并网);汇流箱是保证光伏组件有序连接和汇流功能的接线装置;蓄电池则负责电能存储。

成本角度来看,组件占比约48%,逆变器占比约12%,支架占比约7%,其他辅材占比33%。由此可见,对整个电站而言,逆变器是组件外的另一员“大将”。

那么,我们一起看看,2022年,逆变器老大哥阳光电源(300274),创造了一段怎样的佳话?

一、业绩炸裂,王者归来?

关注光伏产业的各位,对阳光电源应该都不陌生,说到底做的就是新能源的买卖。阳光电源,主要产品包括光伏逆变器、储能逆变器和风电变流器。其中,光伏逆变器是将直流电转换为交流电;储能逆变器是将交流电转换为直流电存储,当使用时,再将直流电转换为交流电;风电变流器是将风力发出的不稳定的交流电转换为直流,再转换为交流,从而提高电能的质量。

过去两年,阳光电源曾因业绩变脸,高管减持,受到广泛关注。

2021年,阳光电源定增2,842万股。然而,2021年净利润同比降低约14%。2022年4月,定增股份刚刚解禁,就惨遭业绩下降,投资者面临巨额浮亏。

来源:同花顺iFinD

机构亏得哭爹喊娘,而阳光电源的高管们却赚的盆满钵满。数据显示:2021年,阳光电源共12位高管减持,共计减持约327.95万股,按2021年阳光电源全年均价计算,套现金额约3.51亿元。

公司业绩差,股东巨亏,高管豪赚,意难平。据说2022年4月22日,公司2021年业绩说明会上,公司董事长遭遇2小时138个问题的疯狂“质问”。

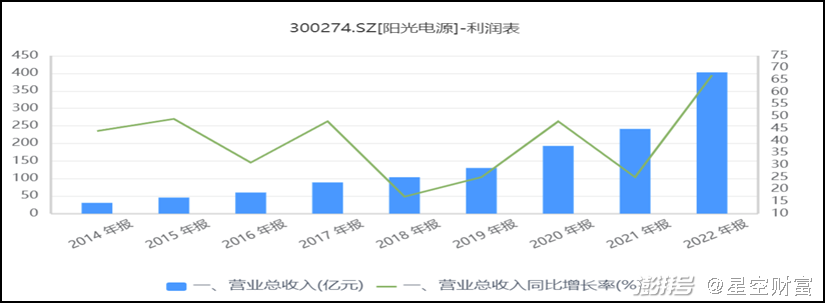

不过,2022年,阳光电源业绩有点儿亮眼。

财报数据显示:2022年,公司实现营收约402.57亿元,同比增速约66.79%;归母净利约35.93亿元,同比增速约127.04%。市场甚至有声音称,阳光电源可能会是下一个宁德时代(300750)?

来源:同花顺iFinD

然而最新数据显示:2023年一季度,阳光电源实现营收和净利润分别为125.8亿元和15.08亿元,环比增速分别为-30.24%和-1.57%。由此看来,高增速终难以持续。

二、存货大增,原因为何?

随着营业收入的增长,阳光电源的存货也在高速增长。业务增,则存货增,本无可厚非。但是,存货占比(=存货/营业收入)高速增长,似乎有些异常。

数据显示,最近几年,阳光电源的存货占比逐年上升。相较于2020年,2022年占比约为其两倍。

来源:公司财务数据整理

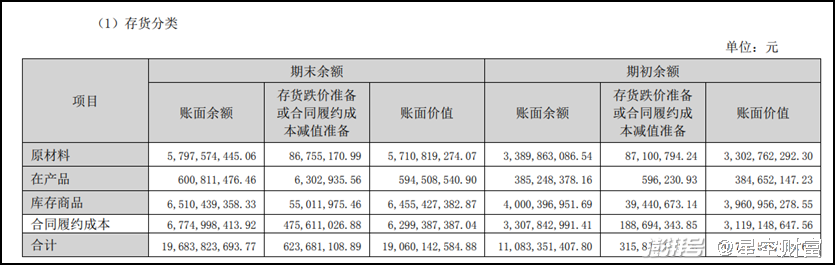

那么,公司的高额存货,都是什么呢?

财报显示,公司存货主要包括合同履约成本、原材料和库存商品。

来源:公司财报

1►33%为合同履约成本

所谓合同履约成本,就是已完工而尚未结算的电站开发业务成本。2022年,较上年增长约32亿元。业务拓展期,笔者暂且可以理解。但是,跌价准备比率(=合同履约成本跌价准备/合同履约成本账面余额)由2021年的5%上升为7%,难免让人对其创收产生担忧。

2►34%为库存商品

2022年,整个光伏产业装机量超预期发展,阳光电源营业收入亦大幅增长。但面对行业激烈的竞争,库存大幅增长,是否有些过于乐观?

3►30%是原材料

2022年,原材料较上年增长约24亿元。按公司解释,主要是储能业务发展,备货增加。这一解释,让投资者更慌了。本来应该被寄予厚望的储能板块,也蒙上了一层阴影(详见下文分解)。

来源:投资者互动平台

三、储能发力,质量如何?

凭借在光伏逆变器行业的龙头地位,阳光电源一方面向储能逆变器进行业务扩展,一方面向储能系统进行业务延伸,储能成为阳光电源的另一重要板块。

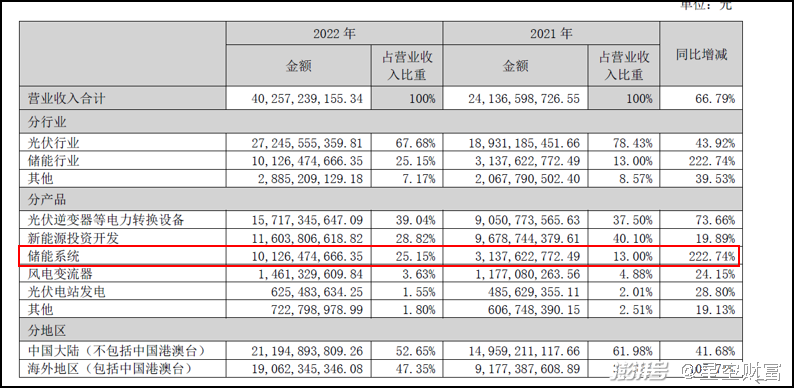

首先,阳光电源确实取得了一些成绩。财报数据显示:2022年,储能系统实现营业收入约101.26亿元,营收占比约为25%,较上年增长约为222.74%,成为阳光电源的又一重要盈利点。

来源:公司年报

但是,储能这个赛道,成本居高不下。储能的推广和普及,一向面临较大的降本压力。而阳光电源走的还是一条无芯战略,即其他自产,但电芯外购。

众所周知,电芯是推高储能成本的重要推手,那么阳光电源在电芯外购的情况下,不知还是否具有成本优势,又将面临多大的盈利挑战?

诚然,近期碳酸锂价格暴跌(碳酸锂是储能电芯的主要原材料,成本占比约为30%-40%),某种程度上,给储能电池降价提供了空间。但在这个层面,阳光电源反而存在隐患。

来源:价投派

如前所说,2022年,阳光电源存货高企的原因之一,就是因为储能业务发展,备货增加。而结合阳光电源的无芯战略来看,阳光电源对外采购的存货中,电芯大概率占大头。

而2022年碳酸锂价格飙涨,若阳光电源去年真的大额备货,那岂不是买在了山顶上?如若如此,那么随着碳酸锂价格断崖式下降,阳光电源的高价存货,恐将面临不小的减值风险。

由此看来,阳光电源,并没有想象得那么阳光。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司