- +1

液氯,我命由人不由我

作者/星空下的夹心糖

编辑/菠菜的星空

排版/星空下的胡萝卜

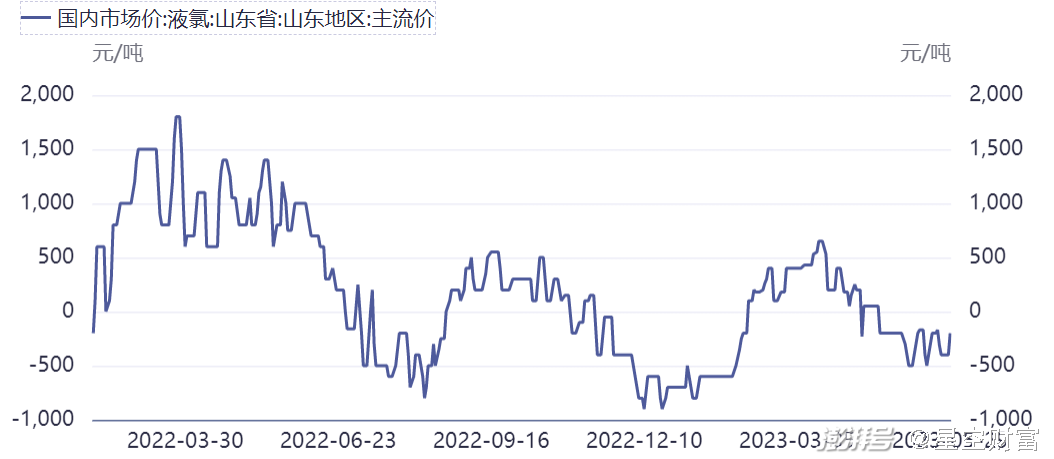

从2023年3月初开始,液氯价格便进入下跌通道,5月初价格一度达到-500元/吨。时至今日,因为价格虽有所回升,但依然徘徊在-200元/吨上下。

山东地区液氯主流价 资料来源:同花顺iFinD

液氯价格跌入负值,意味着生产企业卖出液氯不但不赚钱,还要倒贴钱,这不仅在化工界相当炸裂,在整个商品领域也实属罕见。要知道,北京市生活垃圾处理费也才300元/吨,液氯好歹是商品,却得像垃圾一样倒贴钱请人处理。

但事实上,液氯出现负价并不罕见,甚至是常态。据相关数据统计,在所有的液体化工品中,最常出现负价的品种就是液氯。今天,我们也聊聊液氯。

一、卖不出去就当垃圾

液氯并不是一无是处,相反,液氯是重要的化工原料。液氯并不总是负价格,液氯也曾疯狂过。2021年10月份山东市场液氯价格一度达到了4000元/吨,江苏市场也涨至3600元/吨,双双创下了历史最高价。

液氯和烧碱是伴生的。

对于以烧碱为主的氯碱工厂,液氯是作为副产品生产出来的,生产比例约为1:0.886,同时副产氢气。但是烧碱和液氯的下游消费增长却千差万别。近年来,由于以氧化铝为代表的下游行业(如新能源车)快速增长,烧碱消费增长较快,但是以聚氯乙烯(PVC)为代表的耗氯产品增长相对较为平缓,因此出现了“氯碱失衡”的冰火两重天问题。

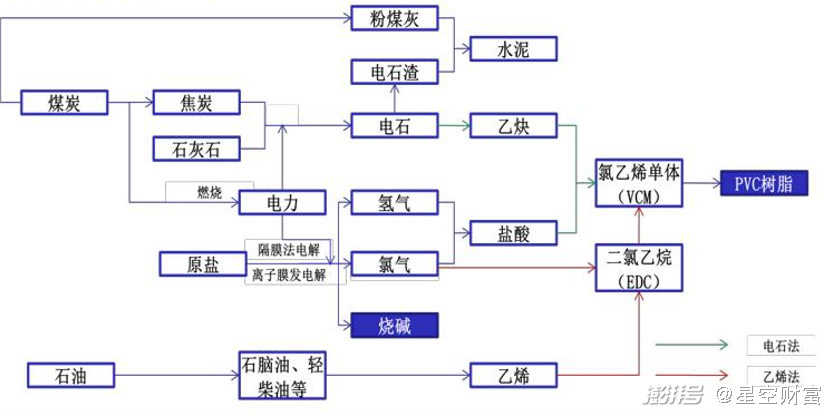

氯碱产业链概览 资料来源:申万宏源研报

这时候,聪明的读者可能会问了,我现在购买液氯储存起来,厂家还会倒贴钱,等液氯行情好的时候再卖出去,不就能两头赚钱了吗?这个方法听起来很美好,但完全没有可行性。液氯有剧毒,且有较高的安全风险,吸入人体能严重中毒,有剧烈刺激作用和腐蚀性,在日光下与其它易燃气体混合时发生燃烧和爆炸。需用钢瓶储存,且需放在专用的仓库内,储存成本很高,在高温季节更是如此,是“烫手”的山芋。这也就是企业为何宁愿倒贴,也要出售液氯的原因。

二、价格联动下的受气包

如前所述,液氯和烧碱为伴生产品,在氯碱企业的成本核算方面,产业内部通常将1吨烧碱及其伴生的0.886吨液氯的综合生产成本称为“双吨成本”,对应的综合销售利润称为“双吨利润”。当前烧碱价格处于相对高位,氯碱行业开工率高,哪怕液氯卖一吨纯亏一吨,只要烧碱+液氯整体划算,厂商就有继续生产的意愿。

从2018-2021年烧碱的月度开工率看,3-5月份企业生产积极性相对较高,6-8月份正值夏季,为液氯需求淡季,氯碱厂家为了控制液氯库存,会及时调整氯碱装置开工情况,行业开工率普偏偏低,9月份开始至年底,企业生产积极性相对更高。从而,生产旺季集中在上半年的3-5月份,以及下半年的9-12月份。当前正处于液氯旺季转淡季的时期,烧碱价格又处于高位,液氯价格出现负数也并不奇怪了。

2018-2021氯碱月度开工率(%) 资料来源:中原期货

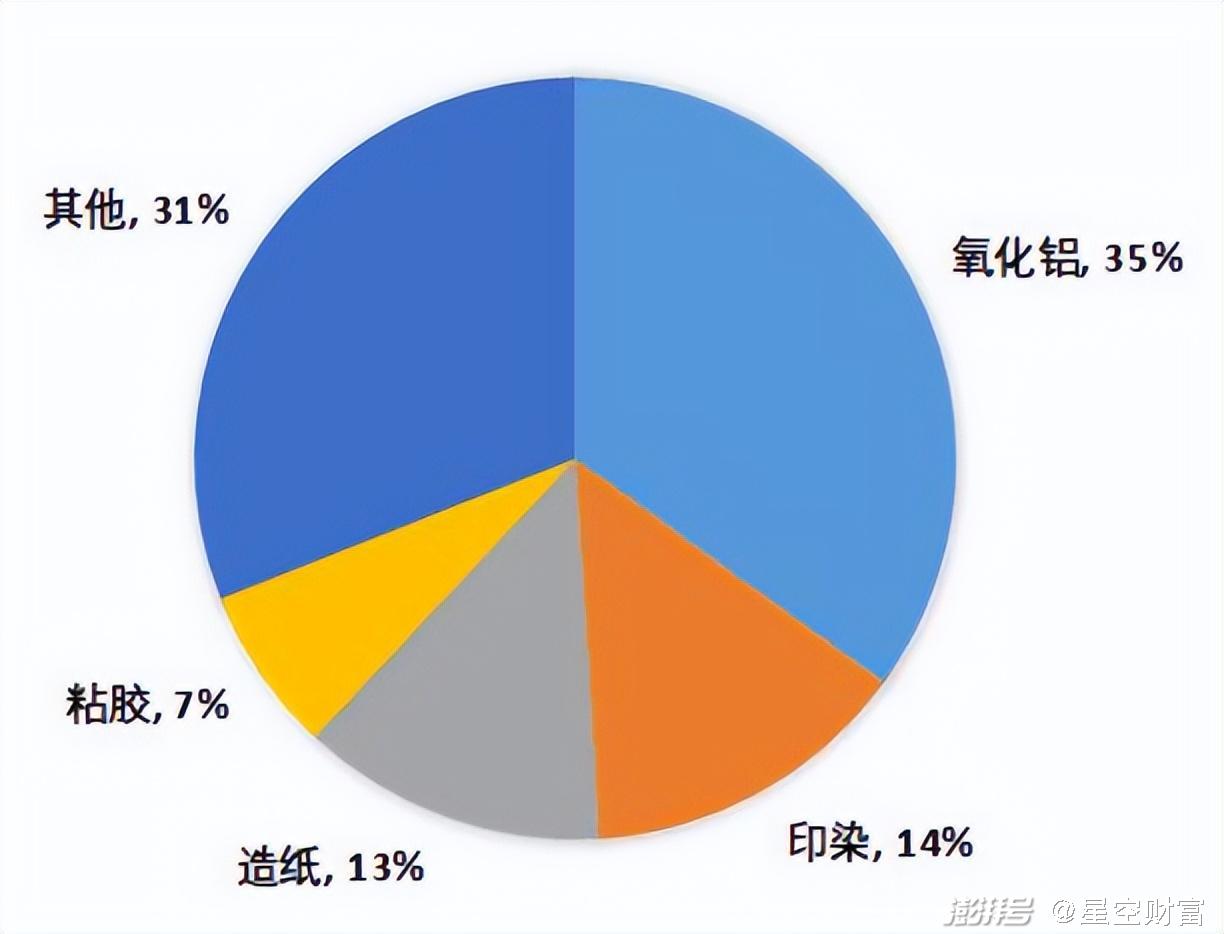

氯碱平衡也产生了奇妙的价格联动关系,我们先说说液氯。液氯的主要下游是氯乙烯及聚氯乙烯(PVC),占比约40%;第二大下游是环氧丙烷(占比约20%),另外也用于造纸、纺织、农药、金属冶炼、生活用水消毒等。烧碱的主要下游则是氧化铝,其次是造纸和印染。

烧碱下游需求 资料来源:隆众资讯

液氯在氯碱产业链上处于非常尴尬的地位。首先,烧碱的下游需求比液氯好,因此液氯不太被重视。对氯碱企业而言,液氯时而是利润,时而是烦恼。若无相关消化产能配套,淡季时液氯生产会受到限制,反而会抑制烧碱的供给;另外,PVC是液氯的核心产品,对液氯影响巨大,然而反之则不成立。液氯只是PVC 生产中的原料之一,而并非具有决定性的上游,因为电石价格及电力成本才是决定PVC价格走势的关键因素。

液氯和烧碱同时生产,液氯的下游是PVC,烧碱的下游是氧化铝,这四种产品的价格相互联动,互相影响。只不过,液氯是其中最容易受气的一环。下图展示了烧碱和PVC的价格走势,二者长期基本呈现负相关关系,两者很难走出相似的行情。这意味着,液氯基本每时每刻,都会受到烧碱和PVC二者之一的挤压。只有像2021年10月份的超级大牛市,烧碱和PVC共同上涨,并有了“浅浅重叠的片刻”,液氯也获得了昙花一现的暴涨机会。

PVC和烧碱价格联动关系 资料来源:百川盈孚

三、氯碱行业,大却分散

烧碱和液氯的下游都是事关国家宏观经济的大行业,因此,氯碱工业的规模也不小。时至今日,我国的氯碱行业却是当之无愧的世界第一,产量将近占到全球的一半。

氯碱行业虽大,但却比较分散。由于烧碱和液氯本身属于需求广泛,但经济附加价值不出众的基础化工品,在景气度低迷时长距离运输费用足以消灭大部分的利润(液氯运输更是如此),就近消化成为经济性最佳的选择,使得行业呈现出区域性分布,难以像其他行业一样出现绝对龙头。

另外,相对稳定也是氯碱行业的特征。由于近年来氯碱工业出现大量过剩和需求失衡的情况。加之氯碱工业又是高危、高污染、高能耗的限制性行业,于是,氯碱行业被套上了一道道的“紧箍咒”。受到政策影响,氯碱行业近两年几乎没有新增产能。

氯碱行业的下游产品(如PVC、氧化铝)的终端市场以房地产为主,从去年至今,房地产行业一直低迷并连累上游。“氯碱平衡”的机制是把双刃剑,一方面让氯碱行业一般不会太差,毕竟烧碱和氯气一般总会有一个景气尚可(一般是烧碱),相关企业多少还是能挣钱的;另一方面,如果生产过多,液氯的危险性和高储存成本很多时候又会消磨氯碱企业的利润,构成了盈利的“天花板”。

烧碱和液氯比翼齐飞的情况极其少见,甚至是可遇不可求的。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司