- +1

分析|制造业PMI连续两个月处于收缩区间,“供强需弱”特征仍突出

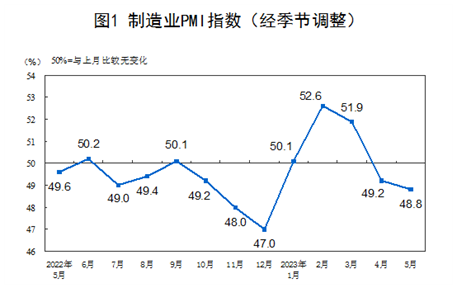

5月31日,国家统计局发布的数据显示,5月制造业采购经理指数(PMI)为48.8%,比上月下降0.4个百分点,制造业景气水平小幅回落。

图片来源:国家统计局

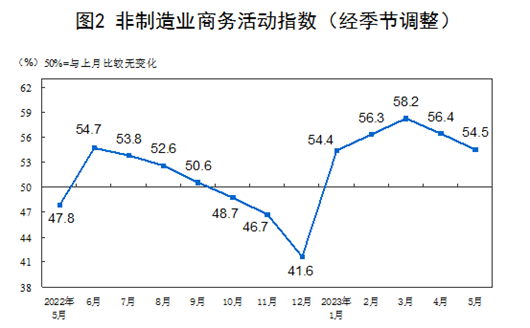

5月份,非制造业商务活动指数为54.5%,比上月下降1.9个百分点,仍高于临界点,非制造业延续恢复性增长;综合PMI产出指数为52.9%,比上月下降1.5个百分点,继续保持在景气区间,表明中国企业生产经营总体延续恢复发展态势。

图片来源:国家统计局

东方金诚首席宏观分析师王青对澎湃新闻表示,近期制造业PMI指数持续低位运行,符合后疫情阶段经济修复动力切换的普遍规律。一般来说,疫情冲击结束后,商品消费通常会出现一个强劲修复阶段,但持续时间相对较短,而服务业修复的持续时间会更长。

“可以看到,年初以来无论是美、欧、日等发达经济体,还是印度、巴西等新兴经济体,都出现了服务业PMI指数远高于制造业PMI指数的情况;其中除印度之外,其他主要经济体制造业PMI指数都持续处于收缩区间。”王青说道。

PMI是监测宏观经济走势的先行性指数之一,通过对企业采购经理的月度调查结果统计汇总、编制而成的指数,它涵盖了企业采购、生产、流通等各个环节,包括制造业和非制造业领域。

制造业PMI连续第二个月处于荣枯线以下

5月制造业PMI回落0.4个百分点至48.8%,连续第二个月处于荣枯线以下,已降至年内最低水平。

从制造业PMI指数的构成上看,5月新订单指数和生产指数同步下行,分别较上月下降0.5和0.6个百分点至48.3%和49.6%;其中新订单指数连续两个月处于收缩区间。

王青表示,5月新订单指数依然明显低于生产指数,显示当前制造业“供强需弱”特征依然较为突出。这进一步印证了4月28日中央政治局会议所做的判断,“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”。

具体看生产、库存等指标,光大银行金融市场部宏观研究员周茂华对澎湃新闻表示,企业倾向于主动消化积压订单,主动去库存。因此,短期制造业主动增加员工、扩张生产的意愿略显不足。

5月原材料库存指数下降0.3个百分点至47.6%。周茂华指出,目前部分制造业继续面临高成本压力,企业主动去库存也是在维护自身资金流安全。从营业收入、产成品库存等指标看,目前制造业整体处于被动去库存尾声,后续逐步转向主动补库存阶段。

在制造业PMI其他相关指标中,5月购进价格指数和出厂价格指数分别为40.8%和41.6%,较上月大幅下降5.6和3.3个百分点,均连续3个月下降。

王青表示,全球经济下行压力加大前景下,国际原油价格波动走低,3月末OPEC+宣布减产难以从根本上扭转这一势头;另外,伴随国内钢铁、煤炭产能持续释放,以及煤炭进口量大幅增长,5月这些国内主导的大宗商品价格也在边际下行。

王青还表示,当前消费需求整体偏缓,房地产投资持续处于两位数同比下跌状态,则是出厂价格指数连续3个月处于收缩区间的主要原因。预计5月PPI会环比下行,同比降幅有可能进一步扩大至4%左右。

5月新出口订单指数为47.2%,较上月回落0.4个百分点,连续两个月处于收缩区间。王青表示,3月中国出口同比大增,主要受年初以来积压订单集中出运带动;而上年4月处于上海等地疫情高峰期,低基数效应是今年4月出口依然保持正增长的主要原因。不过,在海外需求整体走弱背景下,伴随5月之后低基数效应消退,中国出口有可能持续处于同比负增长状态。

从企业规模看,大型企业PMI为50%,比上月上升0.7个百分点,位于临界点;中、小型企业PMI分别为47.6%和47.9%,比上月下降1.6和1.1个百分点,低于临界点。

王青表示,这也是当前市场需求不足、就业压力不容低估的体现。一般而言,中小企业更接近市场终端,而且也是吸纳城镇就业的主力军。预计后期政策面对小微企业的支持力度有望进一步加大。

非制造业延续恢复性增长

5月份,非制造业商务活动指数为54.5%,比上月下降1.9个百分点,仍高于临界点,非制造业延续恢复性增长。

分行业看,服务业PMI指数为53.8%,低于上月1.3个百分点。王青表示,当前服务业景气水平偏高,表明疫情冲击消退后,各类服务行业景气度低位反弹过程仍在延续。接下来服务业反弹将是推动经济延续回升过程的主导力量。

分项指标中,服务业新订单指数回落6.9个百分点至49.5%,今年以来首次降至荣枯线以下。服务业业务活动预期指数回落2.2个百分点至60.1%。

温彬表示,5月以来,居民补偿性出行意愿继续释放。黄金周期间,国内旅游出行人数已经恢复至2019年同期的119%。受此影响,5月铁路运输、航空运输、住宿、餐饮等行业商务活动指数均位于55.0%以上较高景气区间。

“不过,黄金周期间居民平均消费支出较2019年同期下降约15.4%,显示出消费意愿与消费能力之间出现背离。这一状况对服务业的抑制正逐步显现。”温彬指出。

5月建筑业商务活动指数回落5.7个百分点至58.2%。其中建筑业新订单指数较上月回落4个百分点至49.5%,今年以来首次跌破荣枯线。

温彬表示,建筑业景气度的回落,源于基建投资放缓。从高频指标看,5月沥青装置开工率平均值为31.6%,较上月的37.1%放缓。从万得统计看,5月份城投债和地方政府专项债净融资规模约为3500亿元,为今年以来最低水平,特别是城投债净融资已出现负增长。由于资金来源受到限制,政府扩大基建投资的难度加大。

温彬还表示,来自房地产端的支撑因素继续减弱。高频数据显示,5月30大中城市商品房日均成交面积同比增长18.7%,较上月的31%继续回落。居民部门加杠杆意愿不强及对期房信心仍未恢复,导致房地产销售继续走弱。而房企将重心放在“保交楼”方面,拿地和新开工意愿仍显低迷。预计短期内打破房地产“销售弱—回款难—拿地下降—投资下滑”负反馈的难度仍然较大。

展望未来,王青表示,短期内制造业PMI强劲回升的可能性不大,接下来还会低位运行一段时间。不过,6月服务业PMI指数仍会高位运行,综合PMI产出指数也将持续处于扩张区间。后者是当前观察经济修复强度的重要指标。也就是说,当前可适当淡化制造业PMI指数对经济修复强度的指示意义。

王青还表示,尽管近期PMI指数持续下行,特别是制造业PMI指数连续两个月处于收缩区间,但二季度经济有望延续回升过程,其中在上年同期低基数效应下,多数宏观数据同比将较快上行;另外,一季度政策面已安排新一批减税降费,并引导信贷集中靠前发力,这些政策显效需要一段时间。由此,二季度宏观政策整体上将处于观察期,重点是加快落实已有政策措施,

温彬则指出,尽管在去年低基数映衬下二季度GDP同比增速有望高增,但仍应高度重视经济运行中的需求不足状况,政策仍需适时适度加力。应继续通过加快财政支出进度、适度扩大政金工具规模、适时推进降准降息等方式,发挥传统工具的逆周期调节作用。

“货币政策需要避免过度宽松导致资金套利空转、脱实向虚问题;国内货币政策接下来延续稳健基调,政策对实体经济支持既要力度足够,更要强调精准质效。信贷总量适度增长,流动性保持合理充裕,引导金融机构继续支持薄弱环节与重点新兴领域。”周茂华说道。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司