- +1

体外诊断:新冠收入退潮,仪器会是下个方向吗?

作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的韭菜

受到新冠疫情的强劲推动,这几年很多做体外诊断的公司都赚得盆满钵满。

随着世界卫生组织(WHO)在5月5日正式宣布新冠不再构成国际关注的突发公共卫生事件(PHEIC),这场持续了三年的大浩劫终于从台前走向幕后。虽然新冠仍未走远,还会给人类带来深远而持久的影响,但我们毕竟已经跨过了历史性的一步。

各大IVD厂商因疫情而暴增的业绩自然也会随着疫情出现一定起伏,这在所难免,试问去年底一支难求的抗原如今还有多少人问津?第三方检测公司金域医学(603882)2023Q1净利润也毫不意外的同比下降82.4%。

但潮水退去之后,也总会留下些什么。具体到体外诊断领域来说,笔者认为仪器设备就是这个行业下一阶段可以关注的地方。

一、上游“卡脖子”同样显著

体外诊断即IVD(In Vitro Diagnosis),是指在人体之外,通过对人体样本(血液、体液、组织等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。这个领域我们此前从终端试剂到上游原料试剂都聊过,概念部分就不再多讲了。

今天咱们还是聚焦于体外诊断领域的另一大部分——仪器设备。毕竟除了抗原试剂盒这样的POCT产品,很多体外诊断操作还是需要借助仪器,通过对检测试剂与人体内物质发生生物化学反应时所产生的化合物或化学反应进行定量、定性的分析才能得出检测结论。

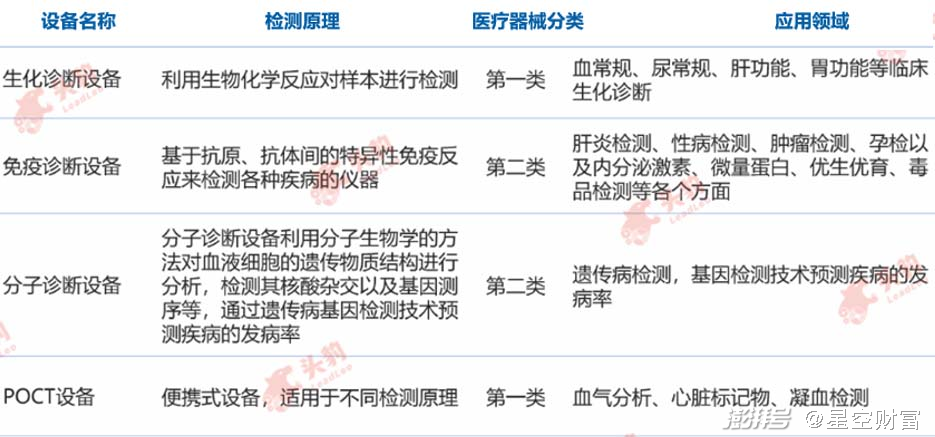

按检测方法的不同,体外诊断仪器主要可分为生化分析设备、免疫分析设备、分子诊断设备和POCT设备等多个类别。从用途来看,免疫诊断主要用于激素、肿瘤标记物、内分泌功能、传染性疾病等项目的检测,受化学发光市场推动,是近年来体外诊断领域规模最大、新增品种最多的细分领域。生化诊断主要集中于酶类、糖类、脂类、蛋白和非蛋白氮类、无机元素类、肝功能、肾功能等检测,是国内外发展最早、最成熟的体外诊断细分领域。分子诊断主要应用于感染性疾病、肿瘤诊断、遗传病诊断、优生优育等,是体外诊断增速最快的子行业。

体外诊断设备分类 来源:头豹研究院编辑整理

产业链方面,体外诊断仪器的上游是电子、材料以及生物化学这几个行业。和试剂类似的,仪器设备上游原料“卡脖子”的现象也非常显著,PCB电路板等材料严重依赖进口。而下游涉及各级医疗机构、体检中心以及第三方实验室,尤其是第三方实验室,这几年发展迅速,很多体外诊断试剂盒仪器厂商也在自建实验室业务。

二、人国内品牌迎头赶上,但外资仍占据高端市场

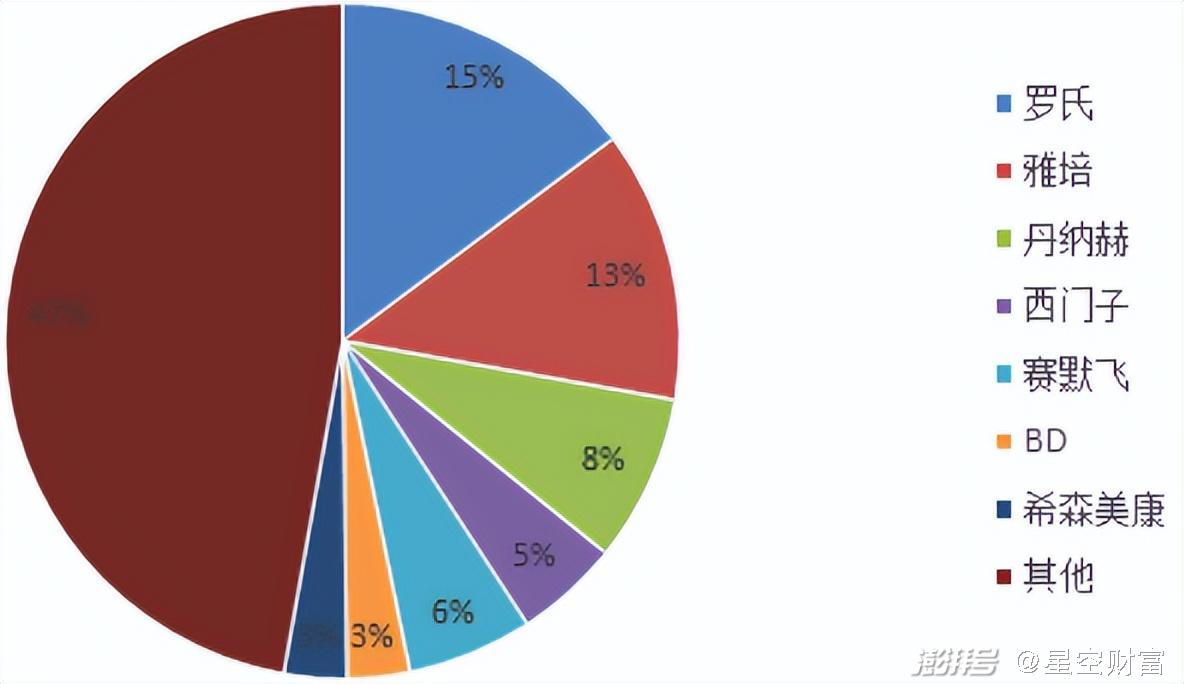

整个体外诊断市场都是罗氏、雅培、丹纳赫和西门子等几大巨头垄断的格局,仪器自然也不例外。这些跨国医疗集团依靠其产品质量稳定、技术含量高及设备制造精密的优势,在全球高端体外诊断仪器市场占据大部分市场份额。

2022年全球体外诊断市场竞争格局(单位:%) 来源:各公司年报

中国作为前景可观,增长极快的新兴市场,自然也是跨国巨头的必争之地。改革开放后,国内医院陆续开始使用进口血液分析仪、半自动干化学尿液分析仪、半自动酶标仪等产品。这个格局至今没有得到彻底改变,外资品牌仍然占据三级医院等高端市场的绝对份额。比如2012年引入的全自动检验流水线类产品,2019年国内存量已经有1500台之多,其中90%以上都是四大外资品牌。不过国内厂商虽然整体上还是以生产中低端产品为主,但多年的技术积累和升级之下已经渐露迎头赶超之相。仪器类产品增速不俗,而且在部分领域体现出了一定的国产替代趋势。

比如安图生物(603658)2022年实现仪器类营收7.2亿元,同比增长32.2%。与此同时,试剂类营收35.3亿元,仅同比增长15.9%。新产业(300832)仪器类营收同比增长33.78%,试剂类是15.03%。这两家都是国产化学发光龙头,可以看出从行业角度看,现阶段仪器类确实要比试剂类更有潜力一些。而作为医疗器械龙头的迈瑞医疗(300760),体外诊断更是业务的三驾马车之一,2022年实现了102.6亿元,同比增长21.4%。

而且仪器领域相对于试剂来看,在疫情褪去的2023Q1也拿出了相对坚挺的业绩表现,起码没有出现大幅下滑态势。其中新产业收入同比增长17.91%,安图生物有所承压,不过也基本与去年同期持平,迈瑞医疗的IVD业务自2月起也开始逐步复苏。

A股这几家体外诊断仪器厂商业绩的亮眼表现很大程度上来自于国产产品性能上的不断提升。其实在生化检测、免疫检测、血液学分析、体液分析等多个传统检测领域,国产产品已能够达到国际同等领先水平。比如安图生物2022年推出的重磅产品自动化流水线Autolas X-1 Series在成本较低的前提下实现了和国际一线产品的对标。而且商业化步伐稳健,2023年起已经开始交付国内医院。

迈瑞医疗体外诊断业务部分已获NMPA认证II类产品(截至 2022 年) 来源:公司公告,中国银河证券研究院

三、出海是检验产品力的第一标准

当然,国内渠道多少有些像是“温室里的花朵”。要是想真正检验国内体外诊断仪器厂商的产品力,海外市场才是试金石,这方面国产产品近几年表现也不错。

新产业2022年海外市场共计销售全自动化学发光仪器4357台,同比增长51.07%。来自于海外地区的营收同比增长26.41%,跑赢了国内地区16.86%的增长率。迈瑞医疗2022年因ICL批量的突破使得来自于国际市场的体外诊断业务实现35%+增长,大中样本量实验室渗透也在显著加速。不过安图生物在出海方面就要稍逊一筹了,在投资者平台上公司也承认“相比友商,国际市场业务有一定差距。”

新产业2022年海外业务拓展情况 来源;公司公告

四、体外诊断试剂集采推进,仪器必将受联动影响

但我们也得看到,集采的风也吹到了体外诊断行业。

国家医保局在今年3月刚刚发布了《国家医疗保障局办公室关于做好2023年医药集中采购和价格管理工作的通知》不但强调要坚定不移推进集中带量采购,持续扩大药品集采覆盖面以及扎实推进耗材集中带量采购,而且还明确要求继续探索体外诊断试剂集采,指示安徽省牵头开展体外诊断试剂省际联盟采购。

通知节选 来源:国家医保局

虽然集采行为停留在试剂层面,但是不是就和仪器类产品毫不相干呢?完全不是。大部分体外诊断,尤其是化学发光类仪器都是封闭式的,不同品牌之间的耗材、仪器不能通用。如果试剂集采大规模铺开,以后很可能不参与集采也就推不上去仪器装机量。

不过集采带来的不一定都是负面影响。迈瑞医疗2022年参与安徽集采项目全线中标。当年在安徽省发光业务就实现85%增长,试剂收入增量超1亿元,突破空白三甲医院35家,市占率跃升至安徽省第一。渠道的打通是实实在在的,以前是仪器优惠,在试剂和服务上赚钱的逻辑,往后可能要反着看了。

行业竞争格局是多年技术和市场积累的结果,如今体外诊断仪器市场在三甲医院等高端需求方面仍被进口品牌垄断也是不争的事实,但我们已经可以从国产产品的产品力和业绩上看到一些令人欣慰的进步。尤其是海外市场相对国内市场更加亮眼的表现,似乎更给了国内厂商一些与外资巨头一较短长的底气。

我们在看体外诊断行业的时候,一定要注意把上游生化原料、仪器设备及试剂耗材这几个环节的公司及其业务划分明白,这样才能更加清晰地梳理出行业的脉络来。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司