- +1

3D打印的魔幻现实

老玩家3D Systems的专利积累和营收要远远胜过铂力特,但市值只有铂力特的一半,这是怎么回事呢?

作者 | 霓丘

编辑 | 布鲁斯

开篇我们先来回顾近十年3D打印最具代表性的产品:

2013年,耐克设计出首款3D打印运动鞋;

2014年,SpaceX成功发射猎鹰9号火箭,推进器是3D打印的;

2015年,FDA批准首款3D打印抗癫痫药物“左乙拉西坦速溶片”;

2016年,哈佛大学研究出3D打印肾小管;

2018年,NASA和Autodesk联合3D打印制造行星登录器“Spider”;

2019年,以色列科学家用患者细胞打印出一颗“可跳动的心脏”;

2020年,鑫精合3D打印了直径超大尺寸的载人飞船防热大底;

2021年,黑石使用3D打印批量生产锂离子动力电池;

2022年,铂力特成为全球3D打印市值最高的公司;

2023年,“相对论航天”发射全球首枚3D打印火箭(可惜未进入轨道)。

自1984年“3D打印之父”Charles W.Hull发明SLA立体平板印刷技术至今,3D打印已有四十年发展史,其技术的持续推进,打印产品的不断丰富,已经明白无疑的证明了价值。

据中信证券的研究,3D打印在全球的规模已有千亿,但当前其制造业渗透率不足1%,成长空间巨大。如此背景下,3D打印正牢牢的吸引资本市场的眼球。

但魔幻之处在于,老玩家3D Systems的专利积累和营收要远远胜过铂力特,但市值只有铂力特的一半,这是怎么回事呢?

01

3D Systems专利估值11倍于铂力特

过去市场上传统的估值方法,要么短视(P/B、P/S、P/E和PE/G等),根据静态的业绩和商业模式,来判断公司的价值。要么门槛高(DCF现金流折现),若没有对行业未来极高的洞察力支撑,估值结果与企业内涵价值的差距常常大到离谱,甚至是生与死(给成熟永续行业做中等增速假设)。

如今我们采取一种低门槛且颇具洞察力的估值手段——专利估值。

就像上世纪John Malone为美国远程通讯(TCI)的并购运营模式创造了“息税折旧摊销前利润(EBITDA)”这个财务指标。为了从各种角度强化技术创新的价值,知产力推出了P/P,即Patent/Price,用以衡量每一元股价里包含的专利,为计算和呈现的简化,我们将市值作为后一个“P”,通过【每亿元市值的专利含量】来判断公司的市价与技术价值的偏离度。注意此处已剔除实用新型和外观设计专利,因为它俩不需要实质审查,水分大。也同时剔除了无效专利(失效、PCT指定期满、未确认等)。

截至目前,两家公司的专利、营收和市值数据如下:

3D Systems去重后的有效发明专利累计942件,2022年营收5.4亿美元,市值11亿美元;

铂力特去重后的有效发明专利累计156件,2022年营收9.2亿元人民币,市值145亿元人民币。

经计算,铂力特2019年上市至今,其P/P指标历年分别为2.3、1、0.8、1和1.1。

图:铂力特历年P/P指标,来源:知产力

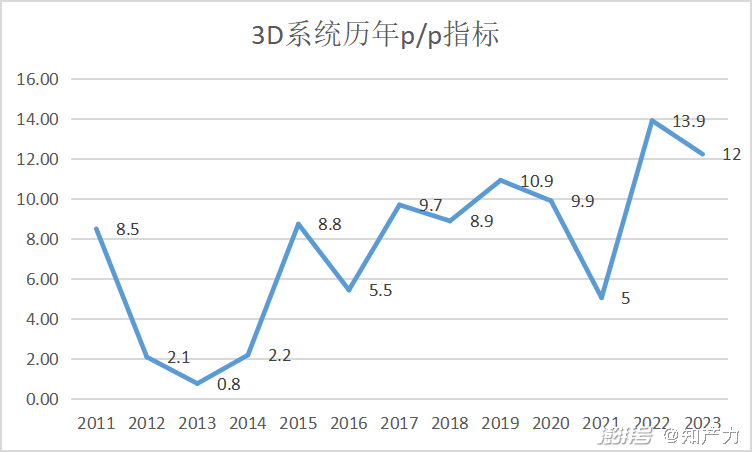

3D Systems 2011年至今,P/P指标历年分别为8.5、2.1、0.8、2.2、8.8、5.5、9.7、8.9、10.9、9.9、5、13.9、12。市值大部分时间里没有动,但专利技术一直在积累。

图:3D Systems历年P/P指标,来源:知产力

对比2019-2023年的上述指标,3D Systems分别是铂力特的4.7倍、9.9倍、6.3倍、13.9倍、10.9倍。相较于铂力特,3D Systems P/P指标始终是处于高位(接近P/P>15业绩就爆发的经验值)。

你能看到,3D Systems不管是专利估值、专利数量和营收都远强于铂力特,为什么市值反而只有铂力特的一半呢?我们说过,分析一家企业的价值,“专利技术和商业”的融合分析是最高境界,3D Systems的技术可能没问题,那么大概率就是商业化出问题了。

02

3D Systems的专利技术与商业化

通常情况下,随着技术和专利的累积,公司会诞生新的产品或服务,它又会让老业务换发新春,或者直接生长出第二增长曲线,而这将推动公司的业绩(营收利润、净资产、现金流等)的增长,并以此驱动公司市值提高。

关于专利技术的累计,3D Systems做得是真不错。其技术涉及SLA、SLS、MJP、FDM等主流3D打印技术;纵向贯穿工艺、材料、硬件、软件等3D打印全产业链主要环节。技术覆盖面广,一部分得益于自研给力,一部分在于持续的并购——从2001年开始,陆续收购了几十家3D打印企业。

例如,工艺方面,曾收购SLS技术开发者DTM,SLS技术企业CEP等;材料方面,亦收购拥有3D打印陶瓷技术的Figulo,以及拥有ABS、PLA和HIPS等塑料材料长丝3D打印技术的Village Plastics等;应用方面,收购包括定制化产品和收藏品的COWEB,3D游戏设计与开发的Digital PlaySpace等,以及计算机建模软件方面的桌面工厂等等。

自研加并购,让3D Systems的专利技术累计吊打铂力特等新生代玩家。但吊诡的是,这并未为3D Systems带来出色的业绩:近十年,3D Systems营收一直在5-7亿美元之间打转,商业化层面可谓一塌糊涂。

究竟是什么原因造成3D Systems强专利、弱商业呢?

营收增长遇阻的背后,首当其冲的原因是部分早期专利失效,技术壁垒有所降低。2013年、2014年,3D Systems的多项核心专利到期,再景气的行业也经不住大量企业涌入进来抢“蛋糕”。尤其是3D Systems彼时较为依赖的消费级产品领域,因为价格敏感很快被新玩家攻城略地。

3D Systems于2016年抽身消费级市场,幸好那时有牙科等新业务的增长填上了坑,不然它的业绩就不是“横盘”,而会是一路向下了。时至今日3D Systems倚重的牙科业务也在遭遇了滑铁卢。2022年,通货膨胀导致非必要消费意愿下降,牙科同比下滑46%,且鉴于目前⽛科诊所在材料库存高和需求疲软的情况下运作,公司预测,2023年还牙科业务将继续下降35%。

医疗保健和工业解决方案是3D Systems两大垂直业务,隶属于医疗保健的核心业务牙科已经有点崩,3D Systems现在只能期待⼯业市场不要恶化。

此外,如前文所言,3D Systems多年横向纵向大量并购。这客观上致使专利数量增长,但对于并购企业整合不利,一定上拖累3D Systems的业绩,这也是其从2020年开始陆续剥离非核心业务,以及业绩不振的主要原因之一。

目前,3D Systems正押宝再生医学——用患者自身的细胞替换或修复受损组织或器官的医学领域。根据美国国立卫生研究院,2019年器官移植4万例,等待供体的患者超过11万例。再生医学和生物打印,也许可以为3D Systems带来巨大的商业利益,唯一问题是什么时候实现商业化不好判断。

03

铂力特的专利技术与商业化

再来看铂力特,目前不仅未像3D Systems一样遇到商业化瓶颈,而且还称得上是“平步青云”。

铂力特自2017年以来各年度营收维持正增长。2017-2022年,营业收入从2.2亿元增加到9.18亿元,复合增长率为33%,2022年全年营收同比增速66.32%;归母净利润由0.34亿元增加至0.80亿元,期间2021年归母净利润为负,主要是由于计提股份支付费用1.73亿元。

之所以能实现业绩高速增长,首先在于铂力特押对技术路线——金属打印。

按照打印材料分类,3D打印分为金属打印和非金属打印。但随着早期专利相继到期,非金属3D打印产品的价值量随之骤降;而金属打印更加适用于工业级产品,技术难度更高,价值体系得以维持。

其次,就是针对市场需求去打造产品。

例如德国EOS是全球金属打印路线的领导者,其专注于提升“成形质量”和“成形效率”,并不侧重发展超大打印尺寸的设备,产品线也相对简单。铂力特打印设备在其它参数与EOS看齐的情况下,最大成型尺寸努力超过EOS的可比产品。比如EOS-M400及M400-4是400mm×400mm×400mm最大成型尺寸;铂力特-S600是600mm×600mm×600mm;铂力特T-S1000则达到1200mm×600mm×1500mm——这为铂力特拿下航天航空领域订单奠定坚实的基础,其业务七成集中在此领域。

在国内金属打印市场,铂力特属于专注这一细分赛道的稀缺标的。目前它在上游金属粉末领域已经实现国产替代,实现设备端、产品端、材料端的产业链一体化布局。同时,也具有规模优势——拥有国内最大的金属3D打印产业基地(340余台增材制造设备,90余台分析检测设备),且正在筹划合计达45亿元的大扩产计划。

不过即便如此,铂力特并非无可挑剔,专利技术可能成为其软肋。

铂力特选择的技术路线是目前最成熟、应用最广的SLM技术。这项技术的核心专利已于2016年到期。可以说铂力特之所以能够长驱直入,很大程度上是因为早期专利壁垒消失。但这样的发展终究有“拾人牙慧”之嫌。

据铂力特2022年报的“核心技术及其先进性变化情况”:从已有专利总数、年内取得专利数量,以及在申请专利情况看,“SLM激光选区熔化成形设备设计与制造技术”仍是铂力特的核心技术,也就是说其专利布局仍重点围绕行业应用最广的SLM技术开展。

而当前,国外一众新势力则携新技术相继崛起,在速度、强度、价格等方面向传统技术展开攻势——Desktop metal的金属单程粘结剂喷射新技术,可以大幅提升打印效率;Markforged独有的原子扩散增材制造(ADAM)以及连续纤维制造(CFF)技术,打印出的产品强度非常高,机器性能强大,价格却低的惊人。

新技术正在重塑3D打印行业,如果铂力特不能有所建树,它在不久的将来可能也会遇到瓶颈。对此,迈克尔·波特在《竞争战略》一书中早有论述:任何建立在专有知识或者专业技术上的移动壁垒,都会随着时间的流逝逐渐减弱。专利技术和商业化,铂力特必须两条腿走路,否则3D Systems就是前车之鉴。

(本文仅代表作者观点,不代表知产力立场)

图片来源 | 网络

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 双节迎婚登小高峰

- 中国驻美大使:美关税战损人害己

- 这些央视主播任职高校

- 财政部、央行1个月期国库现金定存中标利率2%

- 国债期货全线下跌,30年期主力合约跌0.11%

- 宋代叶绍翁的一首诗,有名句“春色满园关不住,一枝红杏出墙来”

- 一种急救方法,用于抢救气管被异物堵塞的病人

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司