- +1

抗癌“神药”被热炒,红海竞争,亏损加剧

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的三明治

近些年,PD-1抑制剂成了一颗冉冉升起的抗癌明星。其作用原理与常见的放化疗、靶向药等不同,PD-1抑制剂并不会直接攻击癌细胞,而是通过激活人体免疫系统来抗癌。

目前,国内外药企已在PD-1领域展开激烈角逐。截至2023年2月28日,国内已获批上市12款PD-1抑制剂药物。其中,君实生物(688180)的特瑞普利单抗、信达生物(HK1801)的信迪利单抗,上市较早,占尽了先发优势。

只不过在,这个靠研发撑起半边天的赛道,占了先机也未见得盈利。

一、大适应症获批上市,PD-1红海竞争

从大方向来讲,PD-1药物的市场规模主要受两个因素影响:

适应症,多一个适应症,就多打开了一个细分市场。

医保,虽然进医保必然要以降价为代价,但若进不了医保,也就基本和市场普及无缘了。

从这两个层面来看,君实生物目前面向的市场,还远不如信达生物。

1►君实生物,小适应症起步

首先要明确一点,我国有五大高发癌种,分别是:肺癌、肝癌、胃癌、结直

肠癌、乳腺癌。2018年,这五类癌症的发病率合计占到中国癌症总体发病率的 50%以上。

而君实生物的特瑞普利单抗,作为我国第一个国产PD-1药物,是从小适应症黑色素瘤切入领先上市,其市场销售峰值大约只有8000万。

经过多年发展,截至2021年底,君实生物已获批适应症扩展至:黑色素瘤、1L和3L+ NPC(鼻咽癌)、2L UC(尿路上皮癌)。2022年5月和9月又新增了1L ESCC(食管鳞状细胞癌)、1L EGFR阴性NSCLC(非小细胞肺癌)。

但根据浙商证券预计数据,君实生物目前已获批适应症对应的市场销售峰值,合计19亿,其中2022年新增获批、还未进入医保的两类占11.5亿。

来源:浙商证券

2022年,君实生物的特瑞普利单抗注射液实际销售金额只有7.36亿。

2►信达生物,大适应症领先

而信达生物的信迪利单抗,用于五大癌种的一线治疗适应症均获批上市。达伯舒(信迪利单抗注射液)成了首个、且唯一纳入NRDL(谈判药品目录)的胃癌PD-1抑制剂,也是唯一将五大高发瘤种一线治疗纳入NRDL的PD-1抑制剂。

2022年,信迪利单抗注射液销售额约20亿,大约是君实生物特瑞普利单抗的小3倍。

资料来源:招商证券研报

不过,这个差距也仅代表当前的战况。PD-1药物的适应症,始终在不断拓展中。

根据君实生物2022年年报披露,拓益(特瑞普利单抗注射液)已在中、美等国开展了30多项临床研究,覆盖超过15个适应症,在肺癌、肝癌、胃癌等大适应症领域也在积极布局。

来源:君实生物2022年年报

随着大适应症获批上市,君实生物反而有望迎来收入增长。只是同样,随着各大药企研发的推进,PD-1终将变成红海市场。

二、巨额支出面前,企业没有盈利空间

在这个可以预见的红海市场中,药企争相比拼的关键,是研发。而在巨额研发面前,企业根本没有盈利空间。

1►君实生物,研发投入不堪重负

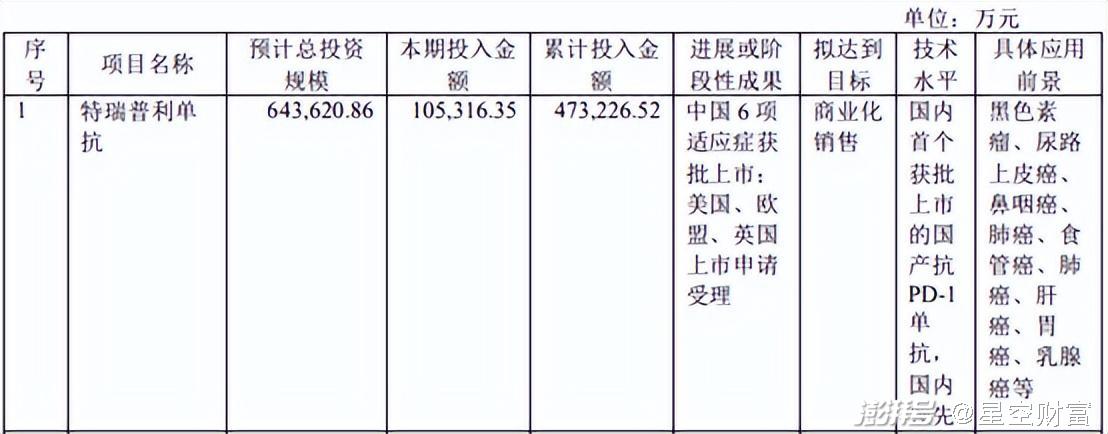

根据君实生物2022年年报披露,公司在特瑞普利单抗项目上,累计已投入47.32亿,预计总投资规模将达到64.36亿。

来源:君实生物2022年年报

2022年,君实生物一年的研发投入达23.84亿。什么水平呢?君实生物一年的营业收入为14.53亿。算下来,研发费用率高达164%。

2022年君实生物净利率-177.78%,2023年一季度,亏损幅度已进一步扩大至-250.68%。

显然,一年20多亿的研发投入,足以让君实生物不堪重负。

2►信达生物,营销开支入不敷出

相比之下,信达生物的研发投入稍显从容。

2022年,信达生物研发投入为26.65亿,与君实生物相差无几。但君实生物2022年营收45.56亿。算下来,研发费用率58.49%。也不低,但至少还在收入覆盖范围内。

不过,信达生物仍然面临巨额亏损。2022年实现归母净利润-21.79亿,比起君实生物的-23.88亿,也丝毫不逊色。

这是因为,信达生物除研发投入外,还有一项巨额开支——销售费用。

2022年,君实生物销售费用7.16亿,销售费用率49.28%。而信达生物销售费用25.78亿,销售费用率达56.59%。

来源:2022年度公开数据整理

比较来看,君实生物的销售费用率也不低,但与164%的研发费用率明显不是一个等级。而信达生物则不同,其销售费用与研发开支规模,基本相当。

据信达生物解释,销售费用增加,主要是由于获批产品增多、商业化活动的增加、销售推广团队的扩张。

换句话说,因为信达生物面向的市场较广、销售额更多,所以代价就是销售费用也更大。

今日的信达生物,就好比是君实生物成长的下一阶段。或许,随着大适应症获批上市,收入增长容易,研发费用率也可以摊薄,但依然难盈利。

三、前期投入巨额研发,后期卖不上价

除支出端外,药企在收入端也面临不小的压力。如前所说,药品进医保是普及的必经途径,而进医保的首要条件就是降价。

从数据来看,进医保前,信达生物的信迪利单抗价格略高于君实生物的特瑞普利单抗。但进医保后,信达生物的降价幅度更大,信迪利单抗价格已降至四小龙中最低(另外俩分别是恒瑞医药(600276)的卡瑞利珠单抗、百济神州(688235)的替雷利珠单抗)。

总体来说,创新药这门生意,从毛利角度来看,绝对算得上暴利。2022年君实生物、信达生物毛利率分别为65.30%、79.57%。

只不过,产品问世前,需要巨额研发投入;产品问世后,需要大量营销支出。另外,不进医保没有市场,进了医保价格承压。

从情感角度,创新药研发不易,上市更不易,应该给予鼓励和支持。但从投资角度,还是看药企什么时候能够扭亏为盈,更为实际。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司