- +1

视频版权“守护神”,会被YouTube们“卸磨杀驴”吗?

“中介型”商业模式面临挑战。

作者 | Moker

编辑 | 布鲁斯

长期以来,盗版是视频版权行业的痼疾。

Digital TV research报告显示,2022年,盗版给国内流媒体带来的损失接近646亿人民币(约合96亿美元)。这一数字,相较于六年前的280亿人民币,增长了一倍还多。

盗版难治,其中很大的原因在于,从海量内容中精准“揪出”侵权作品的难度大、成本高。为此,一些头部视频内容平台选择引入第三方技术服务商,分摊一部分盗版监测与维权服务。

阜博集团是做版权保护与变现的头部企业。2007年,创立两年的阜博集团,获得迪士尼与AT&T投资。同年,旗下版权保护技术VDNA获得MovieLab视频内容识别测评第一名。2017年,阜博集团荣获第69届技术与工程艾美奖。

2018年,阜博集团在香港联交所上市。2022年,阜博集团总营收约14.4亿港元,同比增长110%,且实现了营收连续3年的翻倍增长。

成立至今,阜博集团几乎将国外头部的影视制作公司、电视频道和社交流媒体平台——华纳兄弟、Netflix、Discovery、YouTube、Facebook——尽数收入囊中,客户留存率高达98.5%,可谓全球视频版权的“守护神”。

阜博集团的成功毫无疑问,下文也将还原此过程。但通过进一步研究,我们也应看到阜博集团商业模式的隐忧,主要有两个关键词:全球科技大萧条,卸磨杀驴。

Part 1

护航版权内容保护与变现

阜博集团的发家致富,离不开核心技术加持。

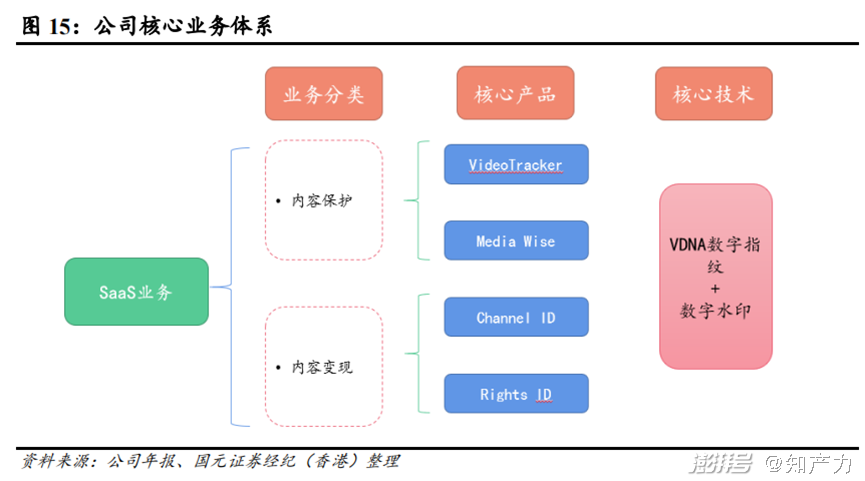

版权保护方面,阜博集团的核心产品有二:主要面向流媒体平台的内容识别和过滤产品——MediaWise,以及主要面向版权所有者的定制化订阅服务——Videotracker。

这两个产品,均是反盗版的“利器”,其运行依托的是两大核心技术——VDNA+数字水印。

VDNA(影视基因技术)是阜博集团自主研发并获得专利保护的音视频内容指纹识别技术,可以帮助版权方提取视频的关键特征,追踪及管理数字资产。数字水印技术,可以基于版权方的需要,为版权内容添加水印,实现对侵权行为的源头的追踪和阻截。

基于这两项技术,阜博集团可以协助版权方收集侵权数据,发放侵权下架通知,并针对相关侵权内容进行大数据分析,为版权方的版权管理行为提供参照。

阜博集团2021年年中报显示,集团已积累了上万项在管数字资产,并以实现对全球29万家视频网站的每日数百万次的视频指纹搜索。

2014年之后,阜博集团开始通过一系列的投资并购行为,拓展内容变现业务,在固定的订阅费用之外,探索更多的版权分成收益。

2019年,阜博集团收购ZEFR公司的Channel与RightsID业务,并取得YouTube唯一的API接口。这两块业务成为集团内容变现的核心产品。

与早期的版权保护业务相比最大的不同是,针对PUGC平台的盗版内容,版权方通过Rights ID产品,不仅可以精准的追索到未经授权的版权引用并将其下架,也可以保留侵权内容,与PUGC内容方共享对应的版权收益。Channel ID则是通过数据分析的方式,优化版权管理策略,帮助版权方提升内容传播效果,提高内容的变现率。

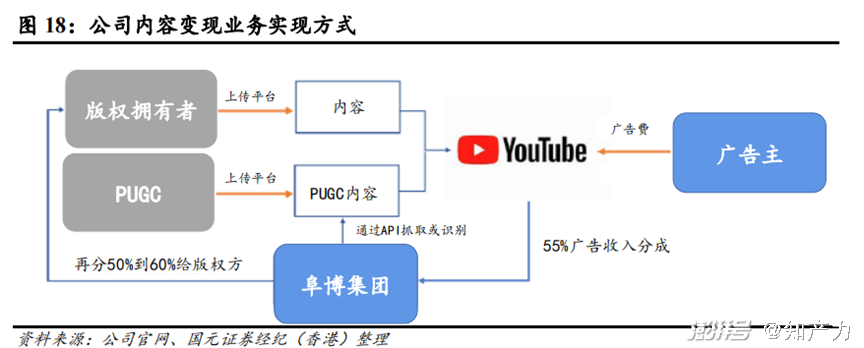

此时,PUGC内容方与版权方不再是对立的侵权与被侵权关系,而是共享收益的合作伙伴。阜博集团则充当PUGC内容方与版权方的交易中介,从中收取一定比例的广告收入分成。

目前,阜博集团在YouTube、Facebook等PUGC平台上均有API接口,帮助版权方获取广告分账收入。

2021年,阜博集团的版权变现业务收入达4.81亿港币,同比增长100%以上。

2022年5月,阜博集团,以8.54亿元现金收购粒子文化61.18%股权,后者的业务涵盖视频分发、边缘计算Sass以及内容变现,客户包括优酷腾讯等内容平台、三大电信运营商、广电新媒体、有线电视运营商、索尼及派拉蒙等。该收购将帮助阜博集团拓宽数字资产保护与交易领域的业务能力。

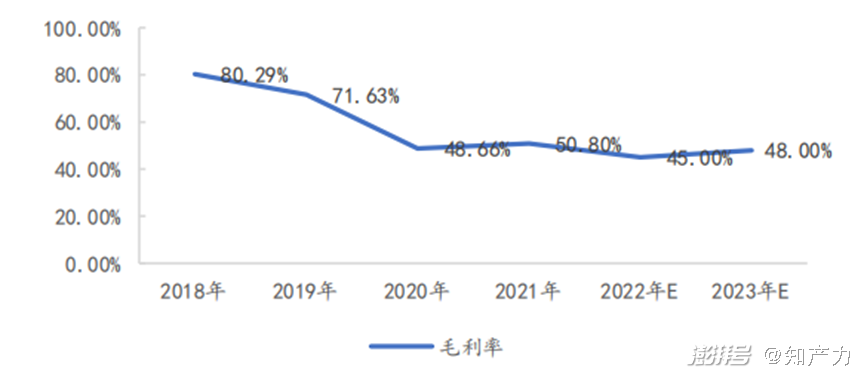

然而,与亮眼的营业收入相对的是,2019年,阜博集团的毛利率从上一年的80.29%下滑至71.63%,跌了将近9个百分点。此后,集团的毛利率一直维持在50%左右。

版权变现的钱似乎更难挣了,不仅是毛利率,宏观环境的变化,商业模式必然会遭遇的挑战,都为阜博集团业绩增长的隐忧。

Part 2

“中介型”商业模式面临挑战

近年来,受到疫情和宏观经济周期波动的影响,消费者捂紧钱袋子,降低非必要消费支出。同时,疫情防控也影响了相关产业链的生产与运输。经济不景气,以智能手机为代表的消费电子领域影响较大。

以中国市场为例,调查显示,国内消费者的智能手机更换频率在1年至3年。消费者不爱换手机了,新出的机型也大多是在原有产品上做微小调整,核心功能几乎没有差异。创新力不足,对消费者的吸引力有限。

任凭手机厂商如何做营销,手机不好卖已成事实。

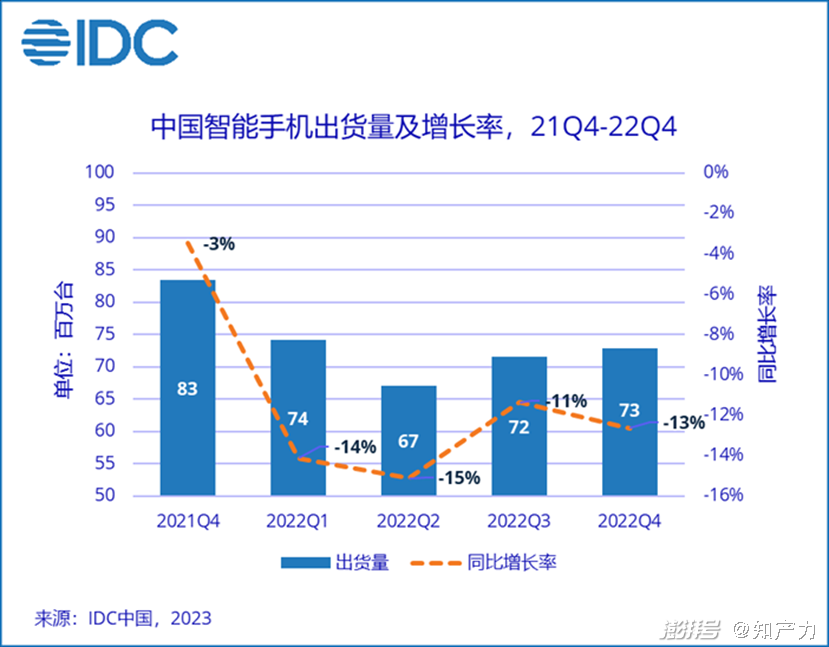

IDC数据显示,2022年全年中国智能手机市场出货量约2.86亿台,同比下降13.2%,创有史以来最大降幅。

手机卖不动,芯片行业也受到波及。三星公布的财务数据显示,该公司2022年第四季度营业利润4.3万亿韩元,同比下滑69%,创8年来最低水平。2023年,三星预期芯片出货量,从上一年度3亿下跌至2.6亿。

“皮之不存,毛将焉附”。消费电子行业的不景气,网民渗透率见顶,阜博集团的客户——移动互联网行业的长视频垂类的生意也愈发难做。

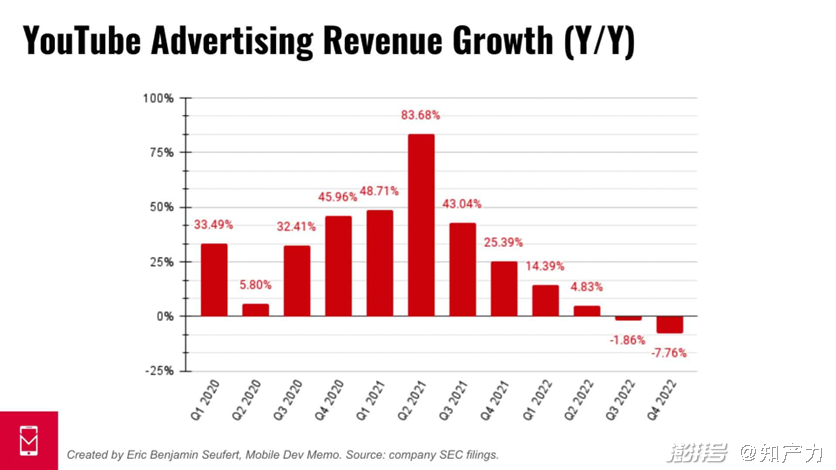

以阜博集团海外内容变现的主要收入源——YouTube为例。过去一年,YouTube的广告收入增长出现放缓迹象。

2022年第三季度,Youtube广告收入70.7亿美元,较上一年同期减少约2%。第四季度,YouTube的广告收入虽较三季度略微上涨达79.6亿美元,但较上一年同期的86.3亿美元,下跌约8%。

这一年,流媒体巨头奈飞(Netflix)的营收能力也受到了冲击。财报数据显示,2022第四季度,奈飞的净利润营收78.52亿美元,同比增长3.9%;净利润5500万美元,同比减少91%。

国内市场,直到今年,长视频行业才逐渐破除了连年亏损的魔咒,但主流平台1.2亿左右的付费用户数也很难有大幅度增长。另一边,“后起之秀”中短视频行业也逐渐内卷,获客成本居高不下。

“金主”需要开源节流,作为提供增量服务的阜博集团,营收自然受到影响。

并且,随着平台创新能力与议价权的提升,反盗版以及由此衍生的内容变现的业务,本身可以去掉“中间商”。

2014~2016年间,美国MCN产业多次曝出裁员、倒闭的消息。与YouTube平台相伴而生的MCN走向衰败,即为“前车之鉴”。

平台中的创作者与MCN签约后,由后者统一管理。这在一定程度上,减少了创作者的未经授权搬运他人内容,产生的侵权风险,也帮助中小创作者更好的变现。同时,MCN也从平台抽走15%的广告收入。

2014年,Youtube推出Google Preferred项目,直接锁定TOP 5%内容主,与品牌商合作,将资源向优质创作者倾斜。这也在无形之中,抽走了MCN的“底牌”,削弱了MCN的版权变现能力。

依托优质内容创作者,YouTube的广告变现收益也水涨船高。据报道,YouTube的年收入超过百亿美金。有了财力支撑“反盗版”业务,提高审核人效,对于中间商的依赖也自然减少。

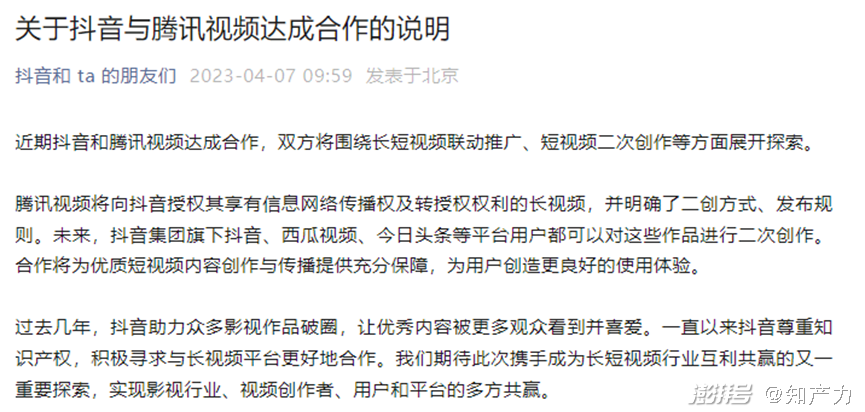

国内市场,腾讯视频与抖音的“长短之争”,从诉讼走向和解,为内容平台合作共赢提供了样板。

平台的内容创作者不需要担心侵权问题,版权方也通过授权“二创”,获得了收益。盗版问题得以解决,自然不需要中间商从中抽成,分走本来就难赚的版权收益。

中介模式的本质在于权利结构,对双边的议价权。若双边皆为分散的个人,那么中介的权力是稳固的,例如贝壳之于买房者和卖房者,唯一要考虑的是差异化服务。若双边皆为头部企业,中介的权力则遭受挑战,因为你会的它也可以会,尤其是宏观经济周期波动时,实在是——地主家也没有余粮啊。所以,MCN机构的昨天,会不会是阜博集团的今天呢?

(本文仅代表作者观点,不代表知产力立场)

图片来源 | 网络

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司