- +1

五大快递一季度营收超千亿:顺丰中通净利大增,韵达件量下滑

今年一季度五家快递上市公司业绩逐渐拉开差距。

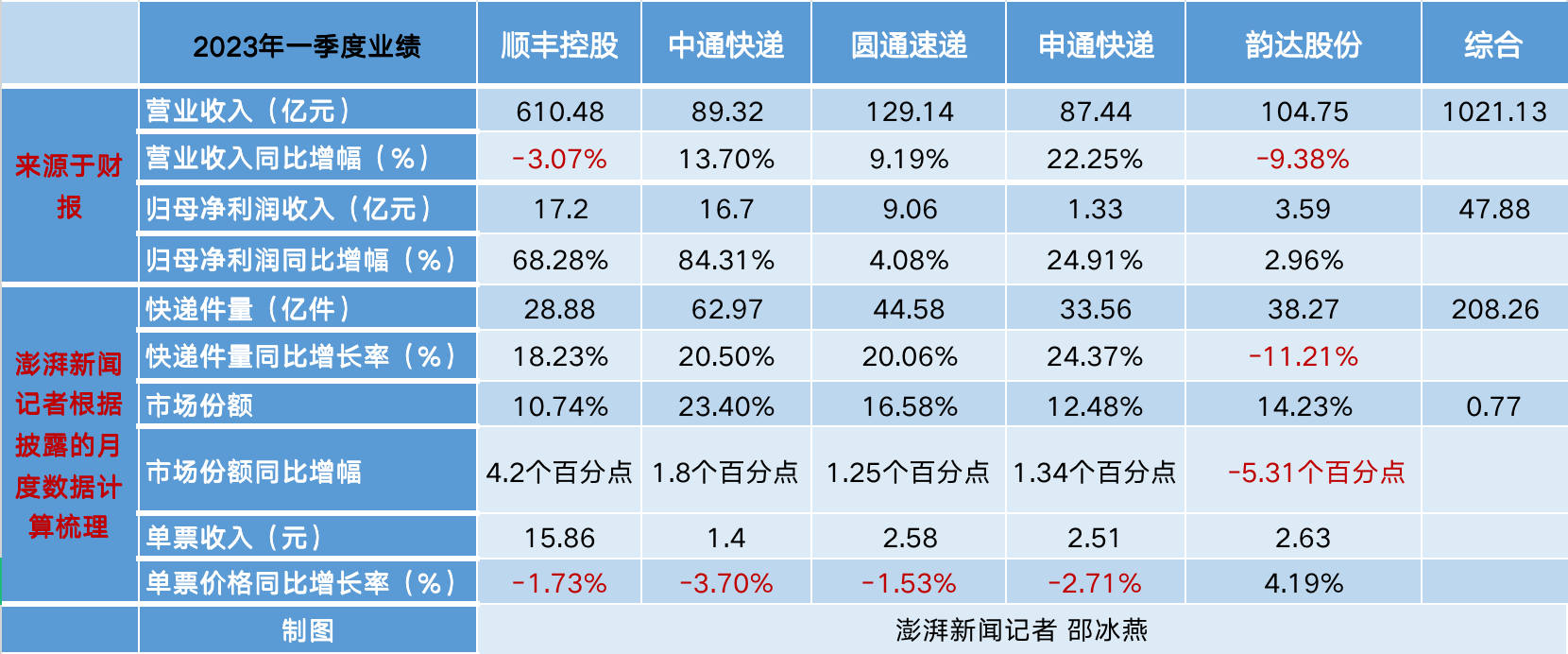

截至5月18日,顺丰控股(002352.SZ)、中通快递(ZTO.N,2057.HK)、圆通速递(600233.SH)、申通快递(002468.SZ)、韵达股份(002120.SZ)五家快递公司陆续发布完2023年第一季度报告。今年一季度,五家快递上市公司总营收达1021.13亿元,净利润总计47.88亿元。

今年一季度五家快递公司业绩盘点。澎湃新闻记者制图

一季度顺丰和韵达营收在五家快递企业中排名第一和第三,分别为610.48亿元和104.75亿元,但这两家快递公司一季度营收均实现同比下滑。

顺丰曾在财报中指出,主要由于供应链及国际业务下降导致。公司供应链及国际业务受到国际空海运需求及价格均同比下行的影响,国际空海运价格从历史较高区间回落至过去三年的较低水平,影响公司该业务板块收入增速和盈利水平。

中通、圆通、申通营收实现稳步持续增长,分别为89.32亿元、129.14亿元以及87.44亿元,分别同比增长13.7%、9.19%以及22.25%。

一季度五家快递公司均实现盈利,其中,顺丰和中通快递两大巨头的盈利水平亮眼,归母净利润分别为17.2亿元与16.7亿元,同比增近七成和增超八成。相比之下,申通和韵达净利润表现一般,分别为1.33亿元和3.59亿元,同比增长24.91%和2.96%。

对于今年业绩增长的原因,中通快递集团创始人、董事长兼首席执行官赖梅松提及外部环境因素时指出,“随着疫情管控政策放开,今年一季度大众出游、餐饮、娱乐消费需求迅速释放。商家让利销售加上平台促销补贴,客单价格相对温和,但在线消费的愈发活跃也刺激了快递业务量的强劲增长。”

值得注意的是,今年一季度,五家快递公司中仅韵达的市场份额同比下滑,其余四家都在进一步“抢夺”市场。

基于对各公司此前披露的月度快递服务指标数据进行计算梳理,一季度五家公司的份额排名先后分别为中通、圆通、韵达、申通和顺丰,分别为23.4%、16.58%、14.23%、12.48%以及10.74%。其中顺丰的速运物流业务市场份额同比增长明显,为4.2个百分点。

当前,扩大市场份额也成为快递公司业务发展的重要方向。

中通快递在此次披露的一季报中,上调了全年业务量指引,为包裹量292.7亿件至302.4亿件的区间,同比增速为20%至24%。中通还再次强调今年的目标预期,市场份额年增长至少1.5个百分点,并对今年利润增速大于件量增速依旧保持信心。

申通快递总裁王文彬在5月8日的2023年客户开放日上表示,“在经济型快递里,申通快递希望未来三年单量能够到前三,时效和质量都能够在第一梯队。去年申通的巅峰产能(日常单量水平)达到5000万单,今年巅峰产能预估可达5500万单。”

“随着公司资源替代性建设的策略已基本完成,当前及今后一段时期,公司重点工作将有所转变。”韵达股份董事会秘书杨红波在5月19日的业绩说明会上表示,2023年,预计快递行业发展还将保持合理增长,公司主业已经恢复到正常经营状态,成本费用也有合理下降空间。

具体而言,杨红波指出,前些年公司在核心资源建设方面加大投入,投向主要为分拨中心建设、自动化设备、运力运能提升、科技研发等方面。而未来,一方面工作是资本开支将处于平稳期,开支方向主要以核心资源维持为主;另一方面,重点是提升产能利用率和资产周转率,提高经营的饱和边际,实现“提质增量”的发展目标。公司转运中心布局主要根据公司在不同区域业务量规模对应的产能需求进行配置。

此前持续多年的快递价格战目前已几近熄火,但今年一季度的快递单票价格仍同比小幅下跌。

据澎湃新闻记者梳理的各家快递服务主要经营指标和披露数据,今年一季度,除了韵达外,其余四家快递单票收入均同比下滑。其中,圆通、申通、韵达单票收入比较接近,分别为2.58元、2.51元以及2.63元。中通为1.4元,顺丰为15.86元。

据了解,快递企业营收和单票收入的统计口径不同。主要快递企业中,顺丰快递为直营模式,营收包含全网快递收入;加盟制快递企业只计算总部收入,其中圆通速递、申通快递、韵达股份为国内A股上市公司,营收和单票收入包括派费;中通快递营收和单票收入不包含派费,且已扣除对网点的激励。

“中通一直是行业稳定的坚定维护者,目前中通的价格在通达系里是最高的。”谈及对今年一季度单票收入的下降以及对价格战的看法,赖梅松在5月18日的财报电话会上表示,中通用更好的服务体验实现了前端溢价,并且对每一个环节进行精细化管理。随着快递行业向高质量发展转变,快递企业更加注重自身能力的建设,在提升经营效率及资源利用率的前提下,正常的价格竞争有利于行业的良性发展。

韵达股份董事会秘书杨红波在5月19日的业绩说明会上表示,预计2023年不太会出现比较大幅度的行业价格波动,“参考以往快递行业价格周期性变化的规律,我们认为淡季市场价格可能有正常波动,这是受快递市场供给需求关系变化所影响;在进入业务旺季时,快递企业为保障服务时效和服务质量,采购部分临时产能导致的临时成本上升,基于保持快递服务水平不受影响的目的,会适当提高旺季快递服务价格。”

整体来看,今年一季度,国内快递平均单价相对稳定。据4月26日国家邮政局新闻发布会消息,一季度,同城和异地快递平均单价分别为5.53元/件和5.62元/件,同城平均单价同比回升1.3%,异地平均单价基本持平。3月份用户申诉出现明显下降,申诉量增速降至个位数。

近年来,在各级部门的监管和引导下,快递行业的竞争环境持续改善,头部快递企业逐步从单一价格战走向更高维的服务能力竞争。业内人士表示,随着行业竞争逐步迈向高维,行业分化将进一步加速。不同于以往粗放的竞争环境,如今顺丰与中通、圆通等头部快递企业以综合能力构筑的领先优势,尾部企业想要追赶难度倍增。

据海通国际5月15日发布的研报显示,2022年,快递行业受到疫情阶段性的影响,业务量增速低位运行,不及近年同期水平。预计2023年,随着消费复苏以及快递服务的提升,快递行业业务量增速有望实现双位数的增长。疫情过后,以电商件为主的通达系快递,中短期受益于行业价格战放缓,有望获得较好的利润表现,但长期出清仍然需要较长时间。长期来看,判断规模效应、自动化设备投入将促进快递公司降本增效,行业也将逐步由价格驱动转向价值驱动,快递板块整体仍具备成长空间。

截至5月19日收盘,顺丰控股报50.09元,涨2.39%;圆通速递报16.29元,涨3.76%;申通快递报10.53元,涨3.44%;韵达股份报11.97元,涨2.13%;中通快递港股报231港元,跌1.62%。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司