- +1

第四范式四闯港股IPO:投资人撤资权年底恢复,第一大收入来源为应用开发

近日,AI独角兽北京第四范式智能技术股份有限公司(简称“第四范式”)第四次向港交所主板递交上市申请。

近日,AI独角兽北京第四范式智能技术股份有限公司(简称“第四范式”)第四次向港交所主板递交上市申请。中国人工智能行业可按照应用领域分为四大类别:决策类人工智能、视觉人工智能、语音及语义人工智能和人工智能机器人。第四范式为决策类人工智能领域。

招股书资料显示,第四范式成立于2014年,由中国首个ACM程序设计竞赛世界冠军戴文渊创办。据招股书,第四范式的平台提供快速简易建模、低代码及无代码的开发环境。以这样的方案,方便用户快速地大规模部署各种定制化的人工智能应用,并缩减人工智能专家的配置。

根据灼识咨询的报告,2022年按收入计中国以平台为中心的决策类人工智能市场五大参与者。按2022年相关收入计算,五大参与者合计占约56.1%的市场份额。根据灼识咨询报告,于2022年,按收入计,第四范式是中国最大的以平台为中心的决策类人工智能提供商。

不过澎湃新闻注意到,第四范式如未能在今年底上市,投资人撤资权年底恢复,届时投资人有权利撤资离场;同时,第四范式营收高速增长的背后,收入结构已经发生变化,第一大收入来源,已从核心产品“先知平台及产品”变更为应用开发及其他服务。

对赌协议延期至2023年末

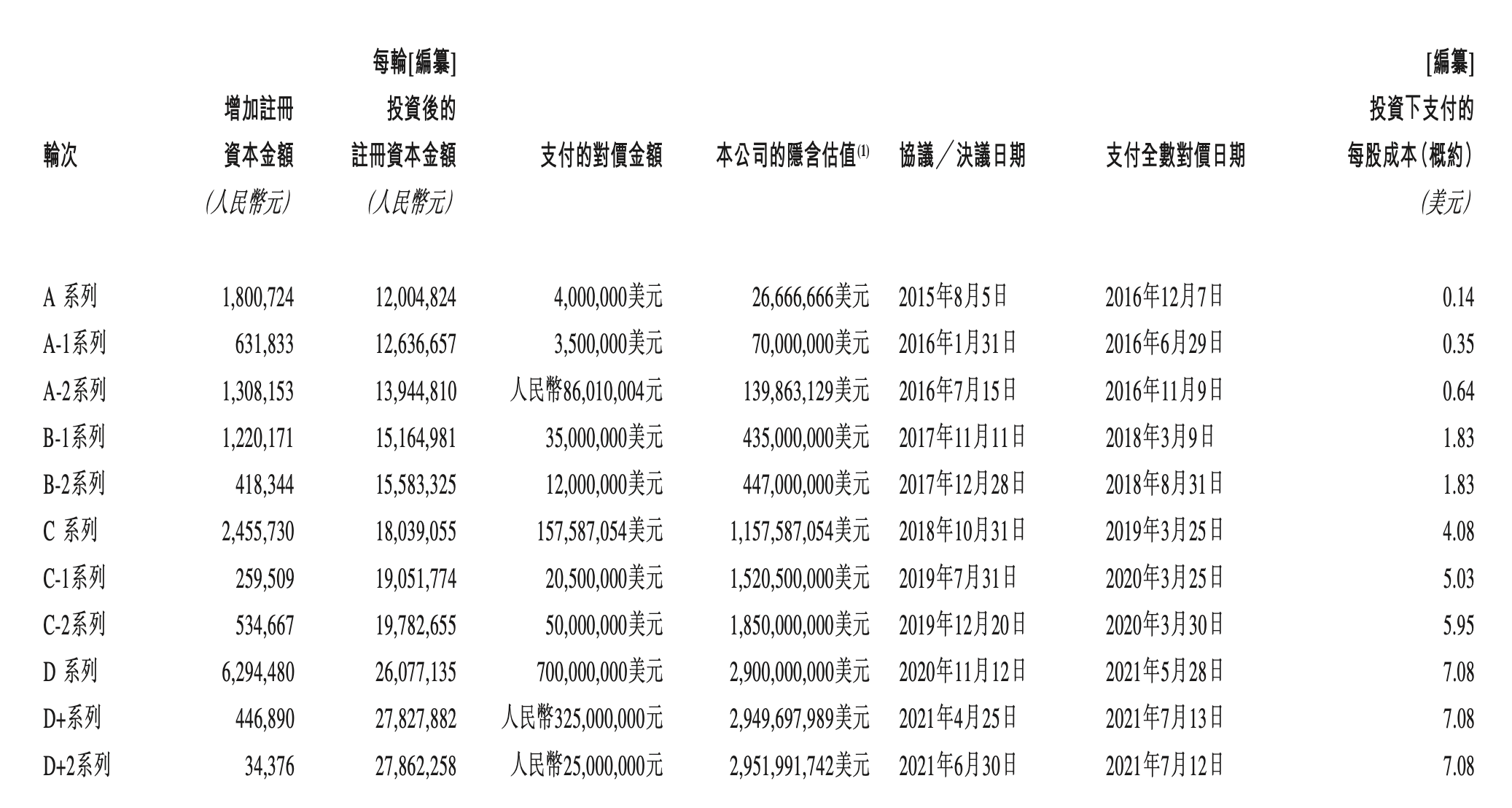

稳坐决策类人工智能市场第一的第四范式,广受投资机构的青睐。自成立以来,第四范式共经历了11轮融资,融资总额约66亿元。发生融资事件的六年时间内,第四范式的投后估值翻了110倍,投资机构支付的每股投资成本,从A轮的0.14美元,涨至7.08美元;最后一轮融资时,第四范式估值近30亿美元。

第四范式背后的投资者不仅包括红杉资本、腾讯投资、高盛集团、中信产业基金、创新工场等,还集齐了国有五大商业银行(中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行)的投资。

投资机构蜂拥而至的B面,也给第四范式带来较大的上市压力。

投资机构蜂拥而至的B面,也给第四范式带来较大的上市压力。招股书资料显示,第四范式最后一轮D+2轮融资,发生在向港股递交招股书的前一个月,也就是于2021年6月30日签署投资协议,支付全数对价日期为2021年7月12日。

通常企业在IPO前,为符合要求会清理特殊条款。于是,在2021年7月16日,第四范式与投资者签署了投资者获授惯常特别权利的终止协议。特别权利包括优先购买及共同出售权、反摊薄权、清算权、撤资权及信息权。终止协议约定,除撤资权外,所有其他特别权利于第四范式递交上市申请而失效终止。

根据终止协议,投资者(D+2系列融资中的投资者除海南元风尚外)同意,在第四范式向中国证监会提交其外资股(H股)并在联交所提交申请前一刻终止该公司及公司创始人、CEO戴文渊授予的相关撤资权,惟有关撤资权应在以下任何一项事件发生时(以最早者为准)自动恢复:(a)公司撤回其申请;(b)申请失效且公司并未在失效后三个月内提交重新申请;(c)公司未能通过中国证监会或相关证券交易所(包括但不限于联交所)审核;或(d)公司在D轮融资完成后48个月内或终止协议签署之日起18个月内(以前述两项孰前者为准),没有完成(上市)并在证券交易所的(上市)交易。

截至2023年4月,第四范式未能在终止协议签署之日起18个月内完成上市,原则上,撤资权按照协议已经恢复。不过,最新递交的招股书资料显示,(d)条款已经更改为在2023年12月30日之前没有完成上市。

如果今年10月,此次招股书再次失效,第四范式则需要再递交一次招股书,那么届时则需要在两个月内通过聆讯,时间较为紧迫。这意味着,本次是否能够通过聆讯,对第四范式至关重要。

增速即将追平商汤

综合四份招股书数据来看,第四范式在五年时间内,营收规模的增长速度,让其他AI龙头望尘莫及。

2018年至2022年,第四范式实现收入分别为1.28亿元、4.60亿元、9.43亿元、20.19亿元、30.88亿元。第四范式在五年时间内,营收规模翻了24倍多,2019年至2022年同比增速分别为259.52%、105.32%、114.05%、52.9%。

对比来看,在上市前同样是明星独角兽的AI视觉龙头商汤-W(00020.HK),2018年至2021年,营收规模从18.53亿元,增长至47亿元,后三年同比增速为63.3%、14.02%、36.20%;2022年,商汤业务规模出现下滑,营收缩减至38.09亿元,增速为-18.97%。

也就是说,第四范式不仅在营收规模上即将追平商汤,而且增速让同样是龙头的商汤“可望不可及”。

澎湃新闻注意到,第四范式“超越”同行的发展速度,是在“左膀右臂”的助力下实现。

2021年,第四范式收购了广州键新科技有限公司(简称“广州键新”)、上海伊飒海科技有限公司(简称“上海伊飒海”),收购上海伊飒海主要是为了控股北京理想信息科技有限公司(简称“理想信息”)股权。根据招股书披露,2020年时,广州键新与理想科技的营收规模分别达到了1.91亿元、5200万元。

广州健新是国内领先的能源电力行业数字化和智能化平台服务提供商。其主要从事向客户销售应用软件及硬件产品、应用开发及顾问服务,并主要集中于能源及电力行业。理想科技是一家为金融行业的客户提供一站式运维自动化解决方案的领先软件开发商。

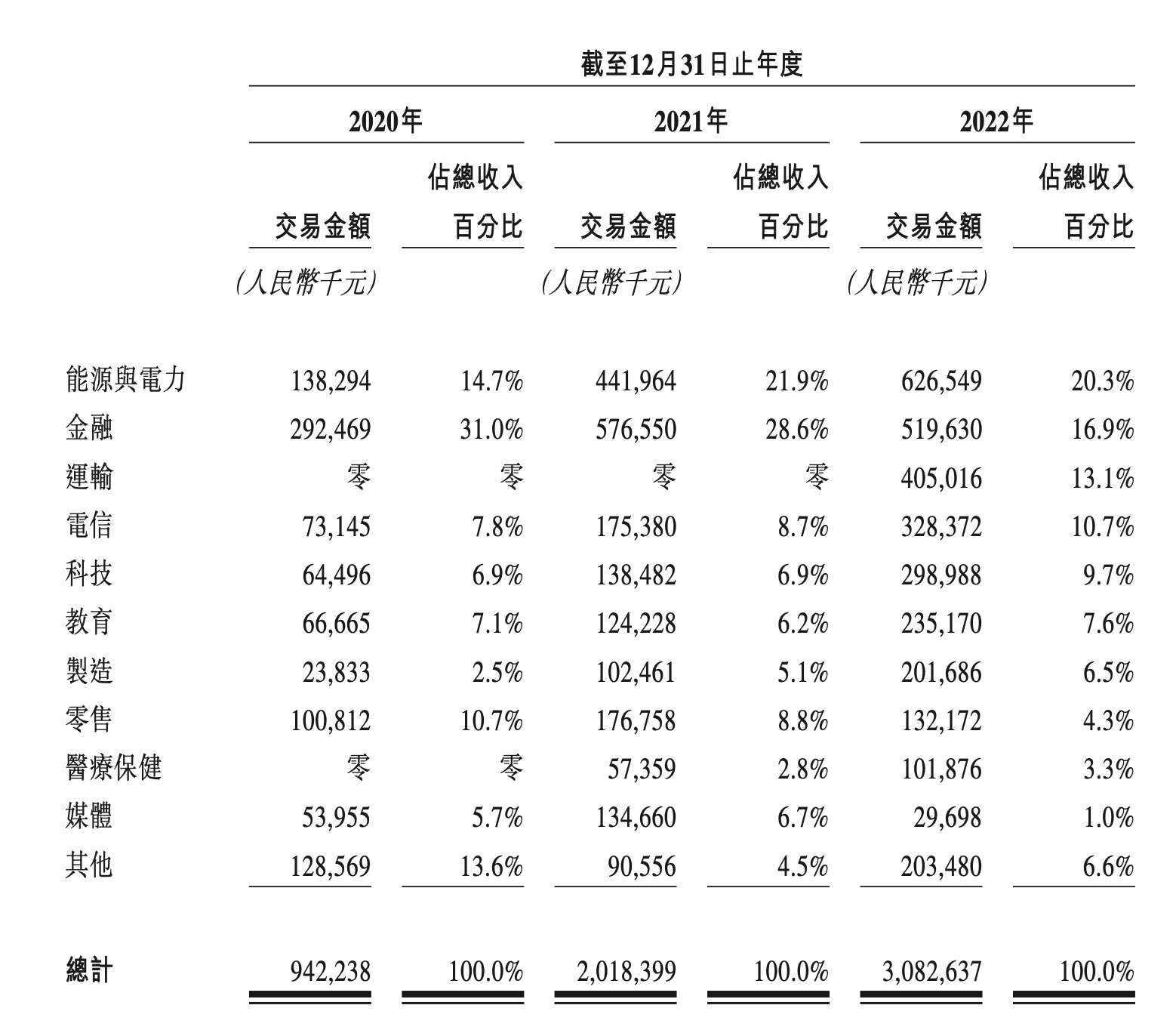

2021年,第四范式在能源与电力行业营收规模增幅达219%,在金融行业的营收规模增幅为97%。2022年,能源与电力行业已经成为第四范式第一大收入来源行业。第四范式在能源与电力行业实现高速增长,或离开不广州健新的助力。广州健新在官网写到,公司特别在能源电力行业占有相当规模的市场份额,长期为国家电网、南方电网、华能、大唐、国家电投等电力集团提供专业的产品和服务。

健新科技官网简介

第四范式两大业务来源分别为先知平台及产品、应用开发及其他服务,在收购两家企业以后,应用开发及其他服务的占比逐年提高,2020年时,来自应用开发及其他服务的收入占比为34%,2022年时,占比提升至51.6%,成为第四范式第一大收入来源。

对于先知平台及产品营收贡献比的降低,第四范式解释称,主要由于SageOne产品收入贡献减少,“因为2022年疫情影响,我们无法提供更多的现场服务。”

澎湃新闻注意到,广州健新、理想科技的官网主页鲜少出现“AI”与“人工智能”关键字,第四范式招股书也并没有阐述,两家公司被收购后,是否以及如何依托第四范式核心技术产品开发产品拓展业务。

澎湃新闻注意到,广州健新、理想科技的官网主页鲜少出现“AI”与“人工智能”关键字,第四范式招股书也并没有阐述,两家公司被收购后,是否以及如何依托第四范式核心技术产品开发产品拓展业务。不过,第四范式在解释应用开发及其他服务的业务时说道,第四范式应客户要求提供相关服务,帮助他们根据业务需求利用先知平台开发定制化的人工智能应用。但该业务定价方式与先知平台及产品有较大差异,先知平台及产品是按照算力消耗定价,而应用开发及其他服务的定价主要基于提供相关服务的人力消耗而定。

理想科技官网简介

五年亏损56.09亿元

然而,营收规模已经突破30亿元的第四范式,依旧处于巨额亏损中。

招股书资料显示,2018年至2022年,第四范式扣非后归母净利润为-3.76亿元、-7.44亿元、-8.23亿元、-19.15亿元、-17.51亿元,五年亏损合计达56.09亿元;第四范式亏损的主要原因或是研发费用过高,相应各期研发开支分别为1.93亿元、4.16亿元、5.66亿元、12.50亿元及16.50亿元。

第四范式表示,将探索可能引领下一代人工智能技术的新领域,例如联邦学习及数据隐私保护领域的技术,以及与核心产品不同技术路线的大型语言模型和生成式人工智能等前沿技术等。由于在研发作出的重大投资,预计研发费用将持续增加(以绝对金额计),“我们过去曾产生亏损,且可能无法实现或随后维持盈利。 ”

目前,第四范式2018年至2022年,分别录得经营活动所用现金净额-2.55亿元、-3.95亿元、-4.53亿元、-7.70亿元及-7.80亿元。

第四范式表示,将通过有效吸引及留住公司的用户以推动公司的收入增长及盈利能力、继续为用户创造价值以探索有助其扩大收入的额外商业化机会并实现盈利、提高运营效率以有效管理成本及开支,以改善第四范式的净经营现金流出状况。

此外,值得注意的是,如果本次IPO依旧未能通过聆讯,第四范式的资金状况将进步一承压。第四范式的总负债已经从2018年的9.81亿元,在2022年攀升至81.8亿元,而2022年的总资产为67.19亿元。总负债主要为赎回负债,2022年达到了64.93亿元。

招股书内容显示,第四范式的购买义务是以交易对手方行使赎回权为条件,也就是赎回负债对应的是上述投资人撤资权。第四范式表示,“当且仅当我们的义务(撤资权)被解除、取消或到期时,我们才终止确认赎回负债。”

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司