- +1

760元一粒,“国民神药”片仔癀为何比黄金还贵?

原创 李鑫 豹变

「核心提示」

凭借极度稀缺的“国家绝密级配方”,片仔癀系列产品被称为“国民神药”,这让上市公司片仔癀多年享受高毛利,也让其估值持续处于高位。而受限于成本上涨以及产能稀缺,片仔癀近期迎来大力度涨价。涨价能否拉动业绩?又能否消化高估值?

作者 | 李鑫

编辑 | 刘杨

最近,“国民神药”片仔癀迎来暴力涨价。

5月5日晚间,片仔癀发布公告称,主导产品片仔癀锭剂国内市场零售价格将从590元/粒上调到760元/粒。接近30%的涨幅,也是历年最大的一次。相比之下,5月15日上海黄金期货交易所主力合约收盘价为453.42/g。

宣布涨价5天后,当市场还沉浸在片仔癀还会不会继续暴力涨价时,其原董事长潘杰、现副总刘丛盛双双被查的消息,再次引发关注。

根据5月10日晚间福建省漳州市纪委监委发布的两则消息:

漳州市九龙江集团有限公司(片仔癀控股股东)党委书记、董事长——潘杰、漳州片仔癀药业股份有限公司党委委员、副总经理——刘丛盛均涉嫌严重违纪违法,正接受漳州市纪委监委的纪律审查和监察调查。

潘、刘二人均与片仔癀渊源颇深。前者曾在片仔癀公司担任董事、副总经理和总经理,并两次担任片仔癀的董事长(2021年12月辞去董事长职务);刘丛盛则从片仔癀供销科副科长起步,历任营销中心副主任、总经理助理、副总经理等多个职务。对于副总被查,上市公司片仔癀公告称,尚未知悉刘丛盛被调查具体原因。

事实上,相比高管被查,片仔癀的业绩面临着更大的挑战。2022年片仔癀业绩增长停滞,一季度回升缓慢。虽然提价让股价短线重现生机,但50多倍的市盈率,与业绩增速极不匹配。而本次涨价也被市场看作拉升业绩增长的救命稻草。

片仔癀的提价底气何在?

神药失速

片仔癀的企业史,可以追溯到1956年成立的福建漳州制药厂,其主打产品片仔癀,有清热解毒、凉血化瘀,消肿止痛的功效。1965 年,片仔癀被国家中医药管理局和国家保密局列为“绝密级国家重点保护中药制剂”。

在我国,中药保密配方有三个等级——国家绝密级配方、国家级保密配方、中药保护品种。其中,国家绝密级配方等级最高,保密期限为永久。而拥有这一配方的,只有片仔癀、云南白药两家企业。这让不少投资者认为片仔癀有宽阔的护城河。

从业务结构上看,如今的片仔癀是一家多元化业务公司。

2014年3月,时任董事长刘建顺推行“一核两翼”战略:传统中药生产仍为核心基本盘,但强化保健食品药品及化妆品、日化产品为两翼。同时,片仔癀还将医药流通业(医药商业)作为补充。

不过,从业务结构来看,医药板块(含医药行业和医药生产)仍然是绝对主体,尤其是肝病用药(即片仔癀胶囊、片仔癀锭剂系列产品)。

根据2022年年报,虽然肝病用药的收入占比只有41.31%,但是毛利润占比却超过70%,所以片仔癀总体看仍是依靠核心大单品支撑增长的公司。

2003年上市时,片仔癀收入和归母净利润不过2.14亿元和0.6亿元,到了2022年,其上述两项数据则达到86.94亿元、24.72亿元,膨胀了40多倍。

不过,树也没有涨到天上,2022年,片仔癀流通、制造、化妆品三大业务板块均进入停滞。

典型如核心主航道的肝病类用药(片仔癀系列产品),2022年只实现了35.92亿元收入,同比下滑了2.95%,要知道2021年这部分业务收入增速高达45.75%。如果看经营数据,2022年底,这一品类销售了338.34万盒,同比下滑了4.05%,库存量达到85.49万盒,这约等于片仔癀一季度卖出的肝病用药。

到了今年一季度,虽然片仔癀营收、利润增速回升至10%以上,相较于过去几个季度环比改善明显,但绝对增速并不算太快。

当然,要延续2021年的高增速确实较难,因为2021年片仔癀系列产品曾遭到黄牛疯炒,锭剂片仔癀市场炒作价格一度高达1600元,平均价格超过500元/克,超过当时黄金价格。期间片仔癀先后在天猫、京东上线官方旗舰店,加大了主力产品的线上线下投放量。供需两旺,使得2021收入高增长。

但作为曾经被市场疯抢的品种,片仔癀系列产品2022年的销量下滑,仍然值得警惕。那么,销量停滞是否是片仔癀提价的核心因素?其提价到底有没有合理性?是否会被反噬?

克制的提价

有观点认为,片仔癀是国宝级神药,且和茅台类似,有一定的高端礼品社交属性,涨价合情合理。

不过从现实来看,片仔癀的涨价,主要是原材料价格上涨的影响,这和其近期公告中表述的原料涨价逻辑一致。

一般而言,产品涨价但成本不变,会带来毛利率上涨,但近年片仔癀系列产品毛利率始终在80%左右,并未上涨,说明提价本质上是为了对冲成本的上涨。

片仔癀确实承受着成本压力。

从成分构成来看,片仔癀的主要原材料为麝香(含量为3%)、牛黄(含量为5%)、田七 (含量为85%)、蛇胆(含量为7%)。

其中,麝香是最重要的名贵中药,虽然含量少,但成本占总成本的比重为61%,其次为牛黄32%。因此,麝香和牛黄两味药的成本决定了片仔癀的整体成本。

先来看麝香价格的变化——麝香,是雄麝香囊中的干燥分泌物。由于其药用价值高,因此之前有许多人肆意猎杀麝,导致其存量锐减。随后,我国将其列为国家1级保护动物,并禁止猎捕。目前,主要以活体取香为主。

2005年开始,监管层仅允许少数几个传统名贵中药使用天然麝香,除此之外,需使用麝香的药物均以人工麝香代替,并在产品的成分中标明“人工麝香”。片仔癀是为数不多可以使用天然麝香的中药之一。

近年来天然麝香持续涨价,根据药通网数据,2022年以来,天然麝香价格一度在45万元/kg高位运行,相较之下,2005年天然麝香价格只有6万元/kg。

根据片仔癀年报,2022年,麝香价格基本保持稳定,略有上涨。但片仔癀认为,随着天然麝香资源的日益紧缺,公司提前储备战略库存,同时部署养麝事业。

再来看牛黄,天然牛黄也是一种稀缺中药,虽然市场上有人工牛黄供应,但高端中药更青睐于使用天然品,每年对于牛黄的需求量达到5000公斤。我国每年天然牛黄的产量在400-700公斤之间,供给也比较紧张。

同时,国家食药局分别于2000、2001、2002年相继发文,禁止使用进口牛源性材料如天然牛黄制备中成药,加剧了天然牛黄的供需矛盾,导致牛黄价高难求。

中药材天地网显示,近一年来,天然牛黄的价格一路上涨,目前市场价格大约为800元/克,较2021年初的价格翻了约一倍。

所以,在原材料涨价持续涨价的背景下,片仔癀涨价背后似乎是一种不得不做的选择。

片仔癀会不会像当年东阿阿胶那样,涨价后被反噬?

2006年至2018年,东阿阿胶曾累计先后提价19次,从每斤不足百元涨到每斤价格超6000元,涨幅超六十倍,最终催生经销商“囤积居奇”,诱导出一幅“供不应求”的幻象。而消费者对飙高的阿胶价格却并不感冒,最终2019年东阿阿胶业绩爆雷,巨亏超4亿,高管团队大换血。

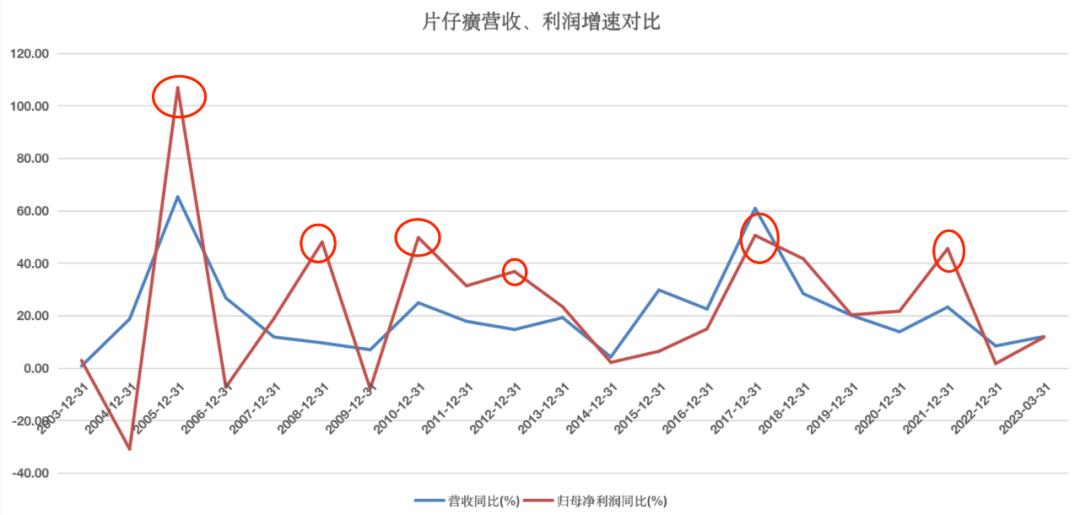

对比之下,从2004年到2023年,片仔癀虽然已经持续进行了20次提价(包括内销和外销),但价格零售价从325元上涨至目前零售价格为760元/粒,上涨约2倍,年复合提价幅度为3.2%。

而从对利润的拉动效果来看,如下图所示,在多数提价年份,片仔癀利润增速都会拐头向上。

(注:由于片仔癀的收入中,医药分销占比较大,所以,提价对于收入增速的带动并不明显,但是如果看涨价年份的对应的净利润增速,我们会看到提价的年份和净利润增速上涨的年份较为匹配。)

所以,片仔癀的提价背后有一定现实基础。不过,片仔癀要想实现投资人最喜欢的量价齐升爆发模式,似乎有些困难,而这也让其高估值消化之路变得不确定。

量价齐升,难以重现?

讨论片仔癀还有没有后续提价空间,我们可以找两个对标物——贵州茅台、安宫牛黄丸。

茅台作为稀缺名酒,在2004到2020年之间,官方指导零售价提价幅度为428%;而同样身披名贵中药称号的安宫牛黄丸,从1997年到2020年,也提价高达445%。

作为对比,片仔癀相对于安宫牛黄丸享有独家品种的核心优势,而片仔癀作为名牌中药从2004年至2023年提价幅度只有1倍多,似乎还有提价空间。

而且从历史来看,片仔癀涨价对销量影响不大,根据西南证券测算,2016到2019年,片仔癀出厂价提价了9%,零售价提价6%,但销量却同比增长 92%,远远超过零售价和出厂价的增速,可以推测,片仔癀提价对终端放量影响较小。

不过,有空间,不代表就一定能提价。

典型如茅台,53度500ml飞天茅台2022年的出厂价为969元/瓶,市场指导价1499元,但在市场终端一瓶茅台的价格早已飙到了2500元-3000元左右,市场预期茅台上调出厂价已久,但至今未见上调出厂价动作。

那么涨价之外,片仔癀能否放量?只能说很难。

目前,片仔癀所用的麝香,主要来自两部分:国家配给、人工养殖。其中,国家配给约为500公斤。根据西南证券研报,片仔癀能拿到一半配额,即250公斤。

至于人工养殖的麝香量增量也不是很多。

陕西凤县是“中国林麝之乡”,根据宝鸡市发改委发布的信息,2023年陕西凤县2023年有林麝2.8万头,麝香产量180公斤,占全国麝香产量50%以上。据了解,凤县计划在2027年实现存栏量5万头。

据2018年公布的社会责任报告,片仔癀称,自有以及协议合作养殖户圈养林麝约占全国人工养殖林麝数量的60%。

有了以上数据,我们可以大致计算能分泌麝香的雄性林麝存栏量。

海通证券曾在研报提到,麝类动物幼崽占群体比例近1/3,假设麝群雌雄成体比例为1:1,那么成年雄麝占比也为1/3。

《陕西日报》曾报道,据统计,每只雄麝每年可取麝香15克至20克不等,我们按照17.5g来计算,可以得出,片仔癀2018-2023年可使用的麝香年产量分别为329公斤、345公斤、350公斤、365公斤、366公斤、397公斤。

按照每粒片仔癀含麝香0.09克计算,2018-2023产量分别为365万盒、383万盒、389万盒、406万盒、406万盒、441万盒,5年产量复合增速只有3.8%。如果以2023年为起点算到2027年,则2023-2027的年产量复合增速为6.5%。

需要注意的是,以上计算只是增量,而片仔癀的现有库存,也将对未来的产能进行支撑。根据今年一季度财报,片仔癀存货中,原材料为14.43亿元。

这14.43亿元原材料,未来能形成多少产能?

根据2022年年报,片仔癀肝病类药物毛利率80%。此外根据西南证券测算,肝病类药物不含税出厂价为345.13元,那么一粒肝病类药物成本为69元。

而原材料为14.43亿元,考虑到肝病类药物中原材料占比达到93%,那么这14.43亿存货可以生产出2248万粒产品。

根据2022年年报,片仔癀2022年肝病类产品销售量约为1040万粒。(注:该数据由肝病类营业收入35.91亿元、不含税出厂价345.13元相除得到。)

以2022年的1040万粒为起点,假设未来三年每年销量增长为上述测算的6.5%,那么2023、2024、2025年实际销售量和新增生产量的的差额则分别为667万粒、710万粒、756万粒,合计2142万粒,和上文测算的2248万粒相差不大。

这意味着,在销量方面,如果增量供给没有惊喜,未来三年片仔癀肝病类药物只能保持6.5%左右的个位数增长,要想业绩大爆发,需要提价的配合。

但如本段开头所示,片仔癀有提价空间,但参考茅台也有提价空间却迟迟不提价,片仔癀是否持续提价具有不确定性。

而量价齐升的不确定,也让当下片仔癀50多倍的市盈率显得有些较高。

从最乐观的西部券商的预测结果来看,2023-2025年,片仔癀净利润为34.54亿元、43.6亿元、51.89亿元,年复合增速为22%,这和当下50多倍的市盈率不太匹配。

在投资界,对于类似片仔癀这种业绩逐年增长的股票,机构们普遍都用PEG的估值方法辅助投资判断。

这种估值方法简单理解就是,如果一家公司的市盈率低于未来2-3年的复合增速(G,growth的缩写),即PEG小于1,这家公司就有关注价值,如果PEG在2以上,公司就可能处于高估状态。

截至5月10日,结合主流券商对调价后片仔癀做的调价预测,其市盈率超过50倍,PEG已经大于2,属于高估。

从另一个角度看,由于市值=市盈率×净利润,所以从投资的角度来看,投资者只能寄希望于市场认可股价接近腰斩后片仔癀50倍市盈率的估值水平,未来市值能伴随量、价提升下的净利润增长而逐步爬升。

你觉得片仔癀还能涨价吗?

原标题:《760元一粒,「国民神药」片仔癀为何比黄金还贵?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司