- +1

中通VS金龙,客车老二花落谁家?

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

去年五月,想必中通客车(000957)的强势上涨,大家还历历在目。因核酸检测车、太阳能增程式智能驾驶客车等概念,中通客车股价俩月翻了7倍多。

来源:同花顺-中通客车,截至2023年5月11日

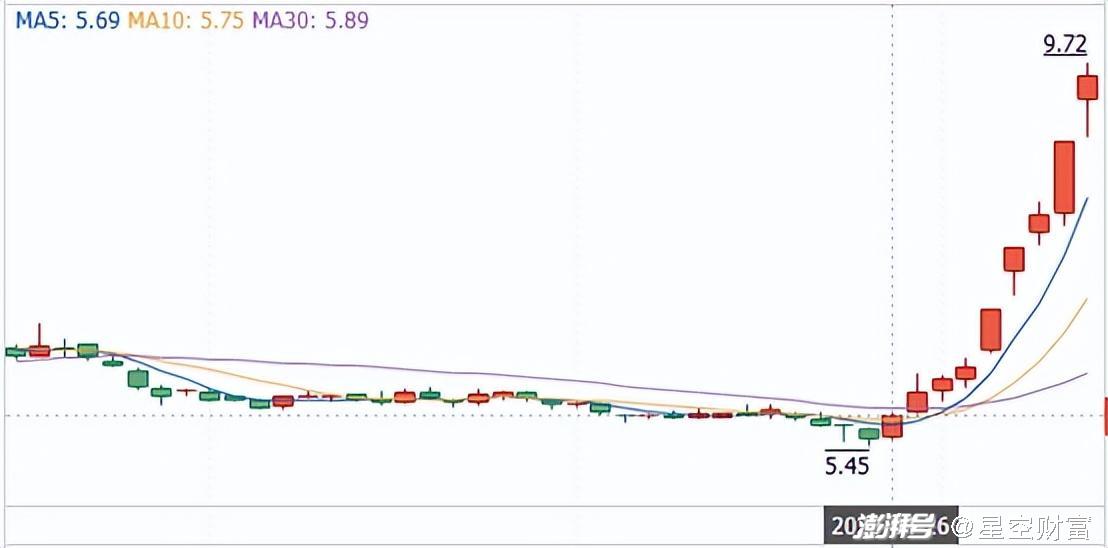

今年五月,客车板块似乎又有历史重演的趋势。不过这次打头阵的,是金龙汽车(600686)。过去九个交易日,金龙汽车股价开启连涨模式,目前已近乎翻倍。

来源:同花顺,截至2023年5月11日

只不过,如果没有业绩支撑,股价怎么涨上去的,终究还是会怎么掉下来(截至发稿,金龙股价已出现回落)。

一、公交客车市场饱和,座位客车需求下降

中通客车和金龙汽车,虽然名字不同,但都是生产、销售客车产品的。而客车这个行业,整体处于下行趋势中。

按照车型分类,客车主要分为座位客车(团体客车、旅游客车等)、公交客车、校车。其中校车占比较小,所以客车行业景气度主要受座位客车、公交客车影响。

1►公交客车市场饱和

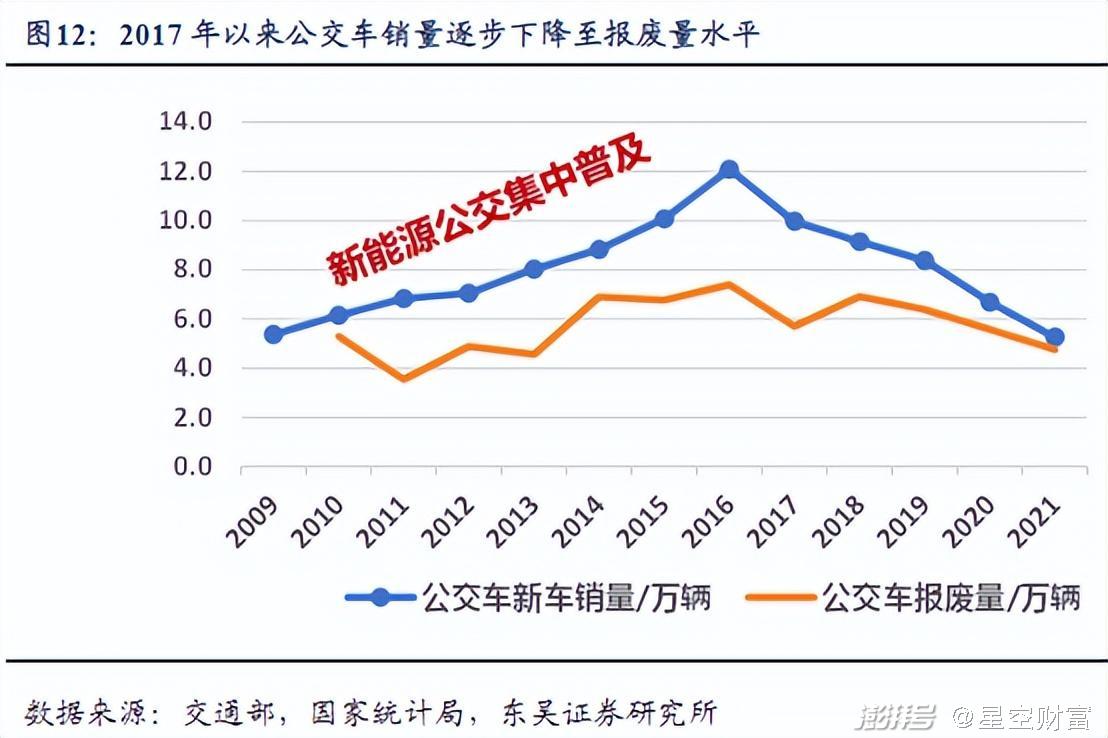

公交客车领域,2012-2016年,受新能源补贴政策刺激下,新能源公交车迎来爆发式增长。但前期增长过快,导致2017年后开始消化透支需求,公交客车销量急剧下降。

2022年是新能源汽车补贴政策最后一年,受此影响,公交车销售量同比有所增长,但即便如此,涨幅依旧有限,还达不到2020年的销量。

事实上,从数据来看,自2017年以来,公交车销量已逐步下降至报废量水平。这就意味着,公交车市场已近饱和,销量主要源于存量替换,几乎没有多少增量空间。

2►座位客车需求下降

座位客车领域,一方面,受动车、高铁分流影响,团体/旅游客车需求疲软;另一方面,过去三年受疫情影响,居民出行量下降。

综上导致,自2016年以来,客车行业始终处于下行周期中。

而且时至2022年,下行趋势依旧。

根据汽车工业协会数据,2022年客车行业销售40.78万辆,同比下降19.2%,其中,国内市场34.44万辆,同比下降24%。

覆巢之下,焉有完卵?

二、大客市场逆势增长,中通客车抗跌性弱

公司层面,2022年,金龙汽车和中通客车销量分别同比下降8.58%、下降10.86%。如果非要锉子拔大个,那么金龙和中通,至少还算跑赢了行业。不过二者之间,也有不小的差距。

首先,从市场规模来看,2022年金龙汽车总销量4.8万辆,中通客车总销量8957辆。显然,中通客车的市占率,与金龙汽车还有不小的差距。

其次,更关键的是,在当前这个环境下,中通客车的抗跌性也明显更弱。2023年前四个月,金龙汽车总销量继续同比下降8%,而中通客车降幅已扩大至28%。

拉出产品明细来看,金龙汽车之所以能够有一定的抗跌性,是因为大客销量增长明显。

来源:2023M4公开数据整理

近年来,客车市场呈现大型化趋势,政策方面也对中大型新能源公交给予更多补贴。2022年,金龙汽车和中通客车的增长点,也主要在大客领域。至于中客、轻客,均呈现不同程度下降趋势。

由此可见,大客市场已经成了企业争夺的焦点。

来源:2022年度公开数据整理

然而2023年前4个月,金龙汽车大客销量同比增长70%,相当可观。而中通客车大客销量却同比下降了8.18%。

在这场大客市场争夺战中,中通客车恐怕已落入下风。

三、金龙汽车毛利偏低,应收减值加剧损失

综上来看,金龙汽车似乎占尽优势,但翻翻财报就会发现,金龙汽车也有一个致命弱点——不赚钱。

过去7年,金龙汽车亏了6年。近三年累计亏损规模,已超15亿元。

来源:同花顺-金龙汽车

对比中通客车数据来看,金龙汽车亏损的主要原因在于:毛利率较低。

2022年,中通客车毛利率17.46%,净利率1.86%。而金龙汽车毛利率只有9.56%,净利率-2.5%。

归根结底,客车制造业本就不是高毛利的行业。中通客车2021年毛利率也不到12%,净利率-4.79%。2022年之所以能够扭亏为盈,其背后人工成本的压降当居首功。

2022年,中通客车营收同比增长15%,而人工成本同比下降了10.2%。相比之下,金龙汽车也在降人工,可惜只降了2.5%(站在打工人的角度,竟然不知道该说谁做得更好)。

来源:公开数据整理

在这个本就没什么油水、同时行业又不断下行的行业,年年亏损,实属无奈。

另外2022年,金龙汽车还有一项重大亏损点,即信用减值损失了2.97亿。

从明细看,信用减值损失主要产生于应收账款坏账。而截至2023年一季度末,金龙汽车应收账款仍然高达48.59亿。

来源:金龙汽车2022年年报

不过在这个问题上,中通客车有过之而无不及。

截至2023年一季度末,中通客车应收账款合计38亿,占总资产43%,应收账款周转天数高达463.2天。

来源:2023Q1公开数据整理

对金龙汽车和中通客车而言,应收账款就是一个随时可能加剧亏损的定时炸弹。

四、出口市场举足轻重,企业争相角逐

总体来说,公交客车市场饱和,座位客车需求下降,客车销量几乎陷入了存量竞争中。这种背景下,金龙汽车和中通客车总销量均在下降。

横向比较,金龙汽车在大客市场,销量增长可观,2023年Q1营收同比增长27.78%。但增收不增利,扣非净利润仍然亏损4461.56万。不知金龙汽车在大客市场占上风,是不是也以让利为代价?

相比之下,中通客车反而有1354.87万盈利,只是客车销量、营收双降。

2022年,客车行业唯一的看点,在于国外市场。行业整体出口6.35万辆,同比增长 22.2%。因此,出口也成了企业争相角逐的新战场。

2022年,中通客车国外收入16.89亿,占比32%。金龙汽车国外收入56.69亿,占比31%。

从企业的收入结构来看,国外市场举足轻重。不过想要扭转客车行业整体颓势,显然也没那么简单。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司