- +1

拥有怎样的商圈,城市才有更好的发展机会

然而结果发布之后,不服气的朋友很多。其中有一批有理有据的朋友提到:你们粗暴地标准化了所有格子,就不考虑那些动辄覆盖好几个平方公里(且形状并不规则)的超级商圈的感受了吗?

这个硬伤新一酱是认的。于是在接下来的一个多月里,新一酱绞尽脑汁终于升级了算法。这次,新一酱根据商业资源的分布识别出了“商业区”,然后将达到一定规模的商业区定义为商圈,并以商圈为单位再来做比较。

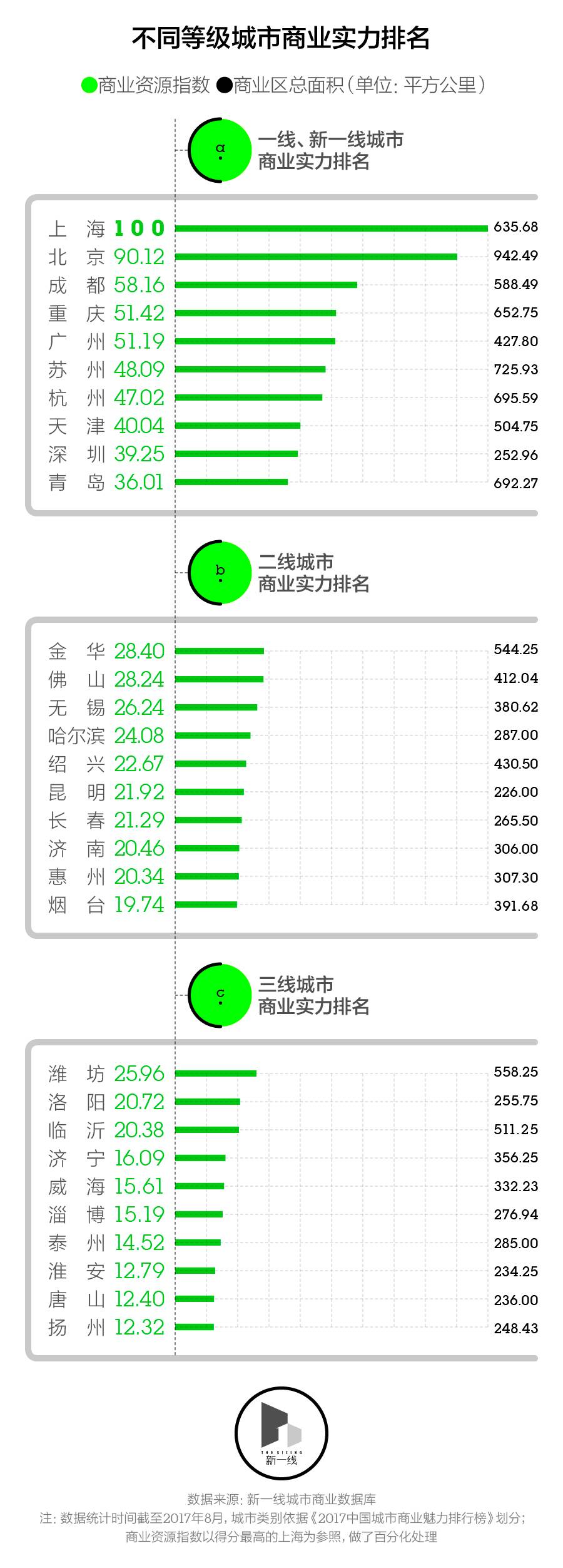

先来看城市粒度上的排名:

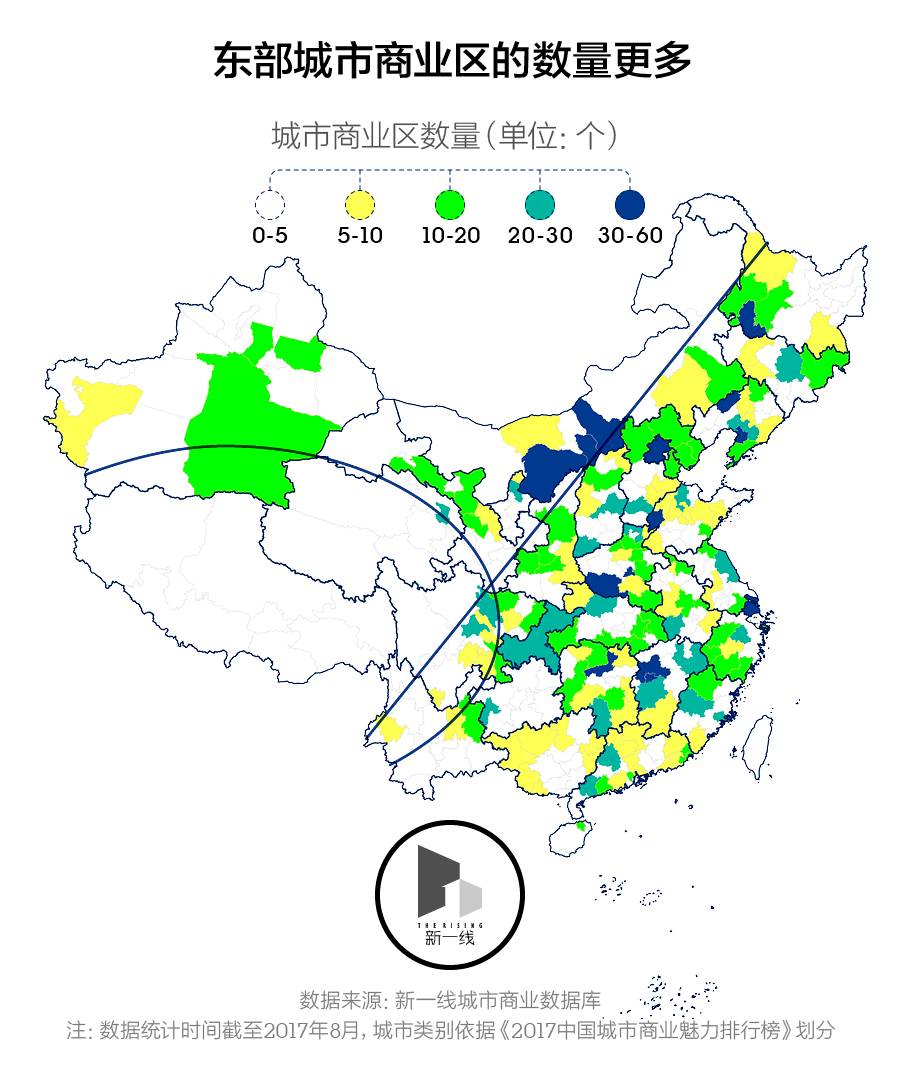

上图是将城市中所有商业区的得分加总之后的结果。从整体商业资源的占有量来看,上海和北京最高,成都与重庆分别位列第三和第四,超过了广州。在二线城市中,金华、佛山和无锡排名TOP3,它们的商业资源指数也非都常接近。而到了三线城市,靠前的城市有潍坊、洛阳和临沂,它们的得分甚至超过了大部分的二线城市——这很大程度上要归因于这些城市拥有一些商业发达的区县。

来解释一下算法。这一次新一酱采用的空间分析方法是聚类和异常值分析(Anselin Local Moran's I)。首先新一酱沿用并微调了上次的模型,为不同类型的兴趣点赋予了不同的权重:

- 餐饮×0.1

- 高级酒店×0.15

- 经济型酒店×0.08

- 银行×0.1

- 奢侈品×0.25

- 零售×0.1

- 地铁站点×0.2

- 公交站点×0.02

根据这个权重,新一酱进一步用核密度算法计算了每500米×500米栅格的商业资源指数。

接下来,新一酱设定了4个条件,从这近5千万个栅格中,选出了一批格子。这4个条件包括:栅格本身商业密度高,周边栅格商业密度高,周边栅格商业密度差异小,以及与其越近的栅格商业密度越高。

新一酱认为,满足这些条件的栅格组合形成的区域就可以被称作商业区了。对于每个独立的商业区而言,区内所有栅格的商业资源指数总和则可以用来表示这个商圈完整的商业实力。

你可以从下面几个有代表性的例子来更好地理解这套算法。

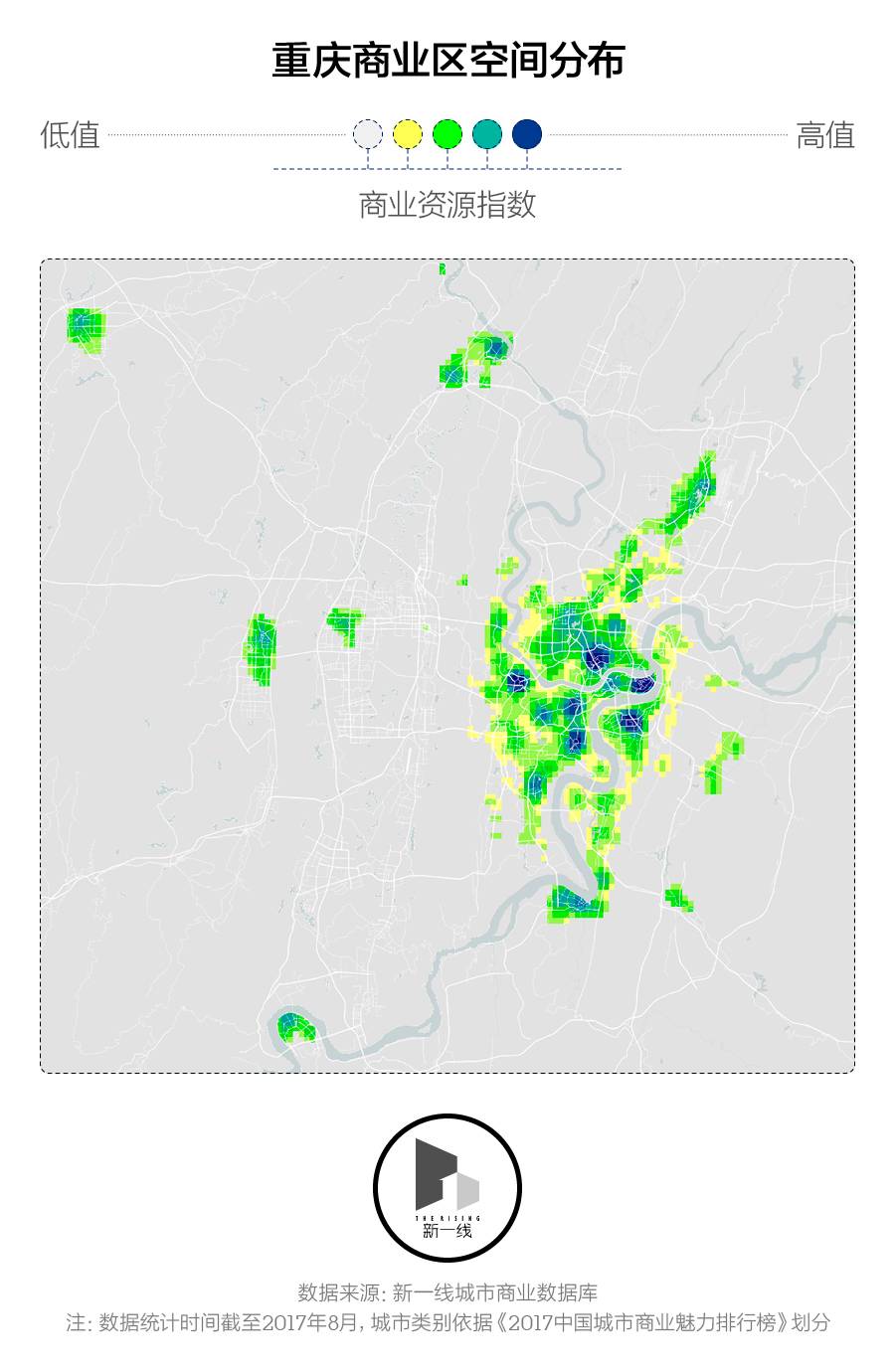

在上面重庆的商业区空间分布图中,蓝色表示商业资源的中心聚集区,而黄色表示商业资源的周边蔓延区。

可以明显看出,重庆是一个典型的单商业区、多商业中心的城市。在上一次的研究中,新一酱已经识别出了观音桥、三峡广场、解放碑、杨家坪和南坪步行街这5个传统的商业中心。而在这一版的计算中,石桥铺、大坪和九宫庙等新兴商业中心也凸显了出来——尤其是大坪的时代天街,其商业资源指数已几乎可以与五大传统商业中心相抗衡。

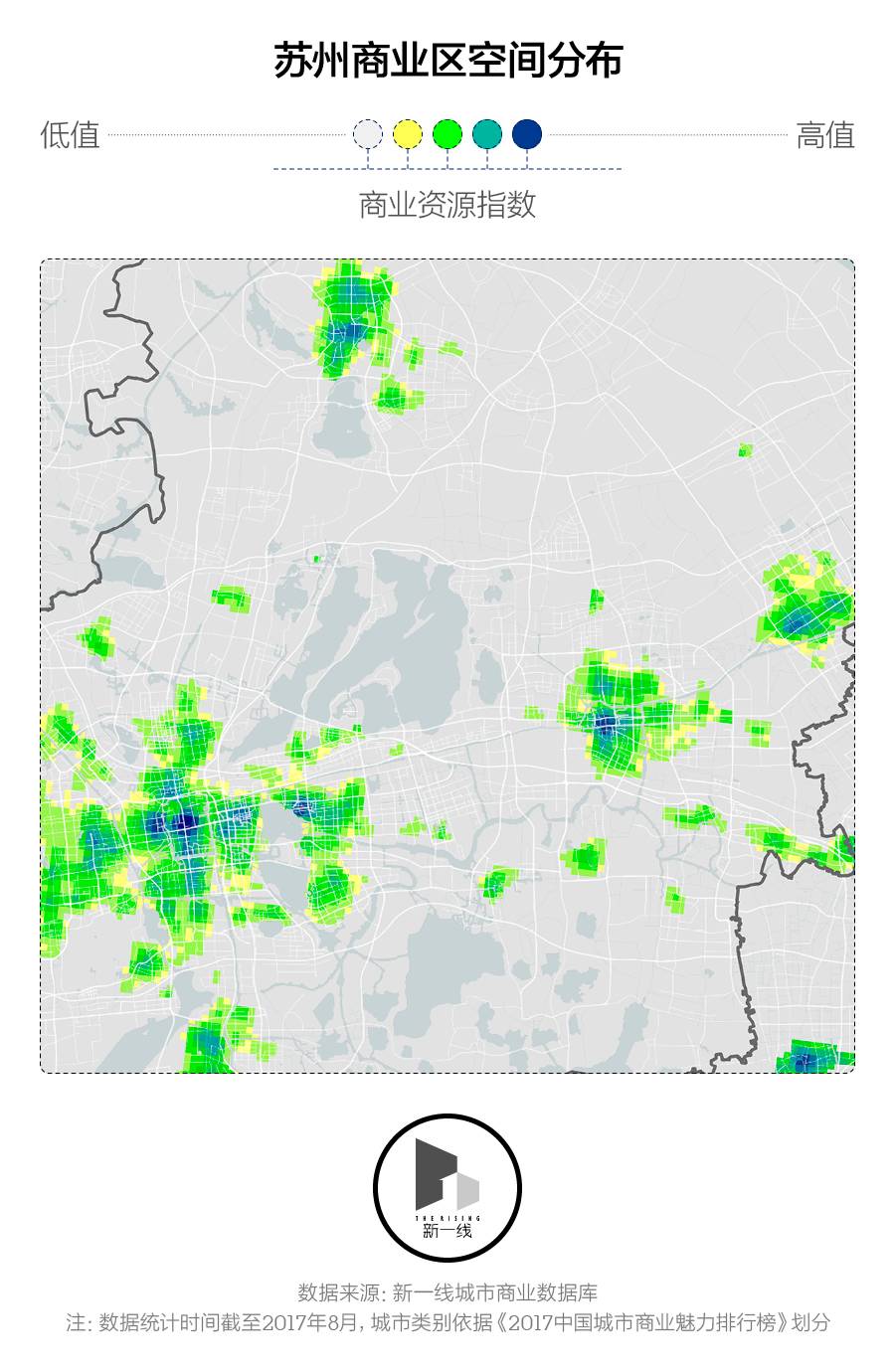

比起重庆这种一个商业区内包含了多个商业中心的情况,苏州商业区的数量明显更多。除了主城区,昆山、常熟、太仓等县级市都有着各自独立的商业区和明显的商业中心,并且每个商业区的实力也都很强。

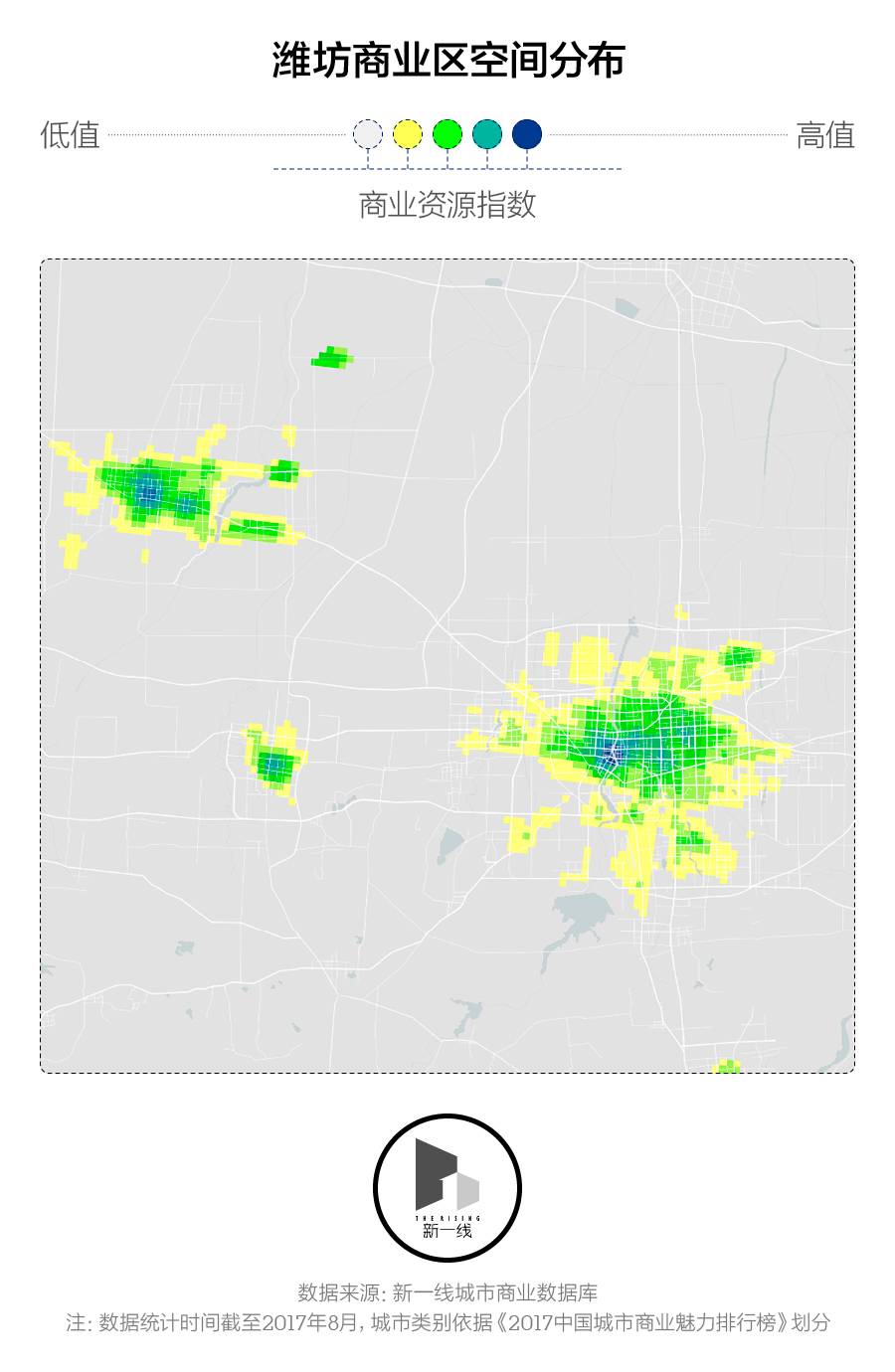

潍坊是三线城市中商业资源指数最高的城市。从上图中可以看出,位于潍坊西部的寿光县(对就是上次我们说的三大沙拉蔬菜基地)有着与主城区规模相当的大片商业区,这也提升了潍坊整体的商业实力。这种周边区县的商业发展程度达到与主城区相似、甚至超过主城区的情况,在金华、佛山等城市也都非常典型。

从重庆、苏州和潍坊的例子可以看出,一个城市的整体商业实力受到商业区数量和各商业区商业资源指数的双重影响。

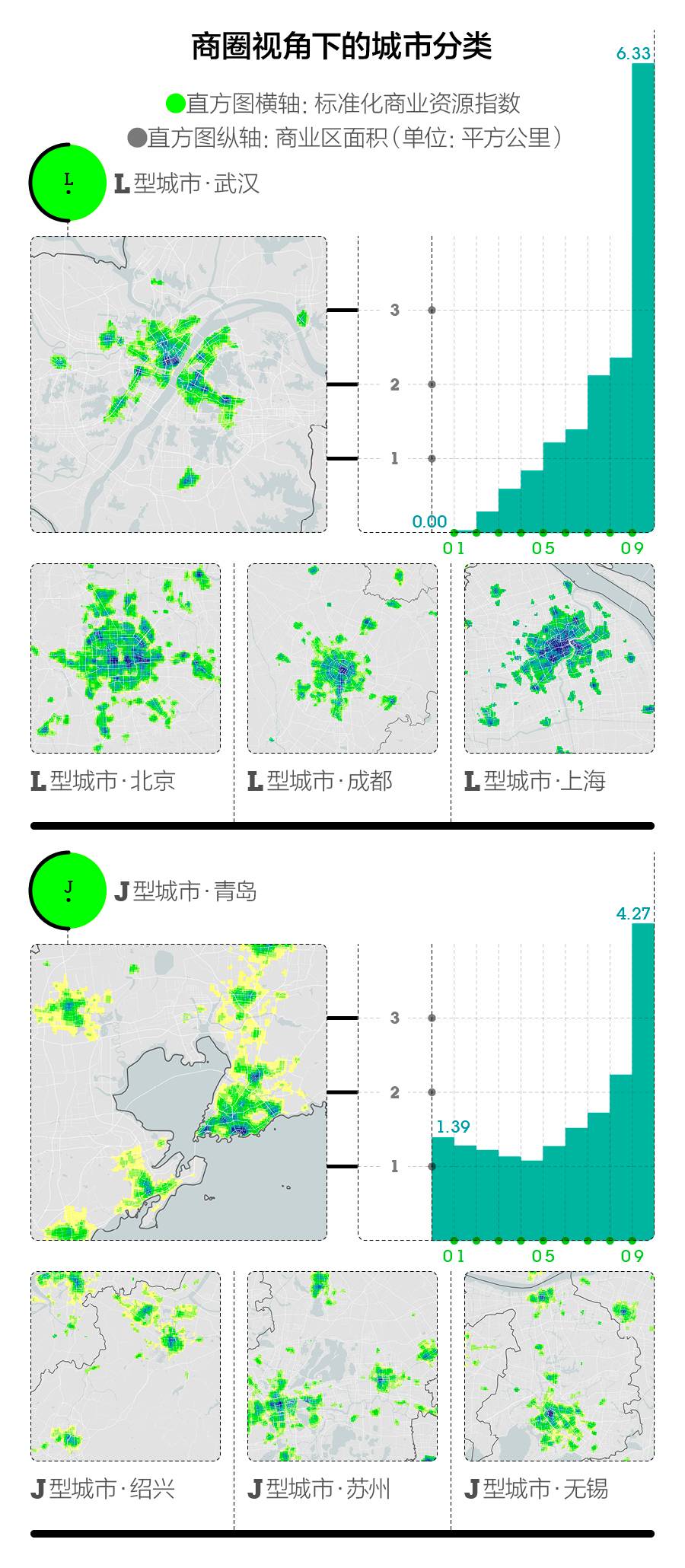

为了更清楚的了解城市中商业区的数量与质量两者之间的关系对城市整体商业实力及氛围的影响,新一酱又进一步加上了K-Means聚类分析的算法,识别出了五种不同的城市类型,即L型城市、J型城市、U型城市、N型城市、O型城市。

L型城市中的包含了北京和上海,典型的J型城市中则有青岛和苏州。这两种类型的城市,整体商业实力都比较强,只是L型城市的商业资源指数明显更高,商业资源也更集中于一个商业区;而J型城市的商业区数量更多,在城市内部更分散,发展也更加均衡。

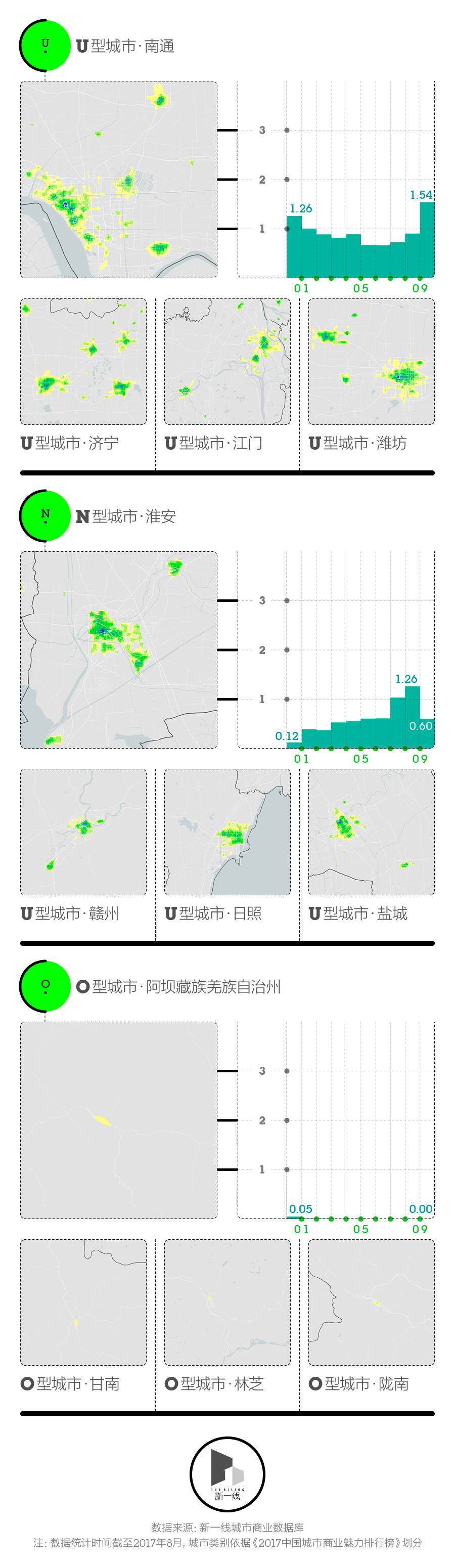

典型的U型城市南通与N型城市淮安总体的商业资源指数都不太高,但它们之间的差异也很明显。通常来讲,U型城市的商业区数量更多,每个商业区向周边区域的扩张更广;而N型城市大多只有一个主要的商业区,商业资源集中程度更高。

O型城市为单商业区且商业实力低的城市,从新一酱的举例中你也能看到,在阿坝、甘南等西部偏远地区城市,城市内部通常只有一个非常小的商业中心,商业资源也比较欠缺。

到这里为止,我们从城市整体的角度,分析了每个城市中不同的商业区的数量和各商业区商业实力对城市的影响。但作为城市人,我们更关心的是城市中资源最集中、商业最发达的部分。

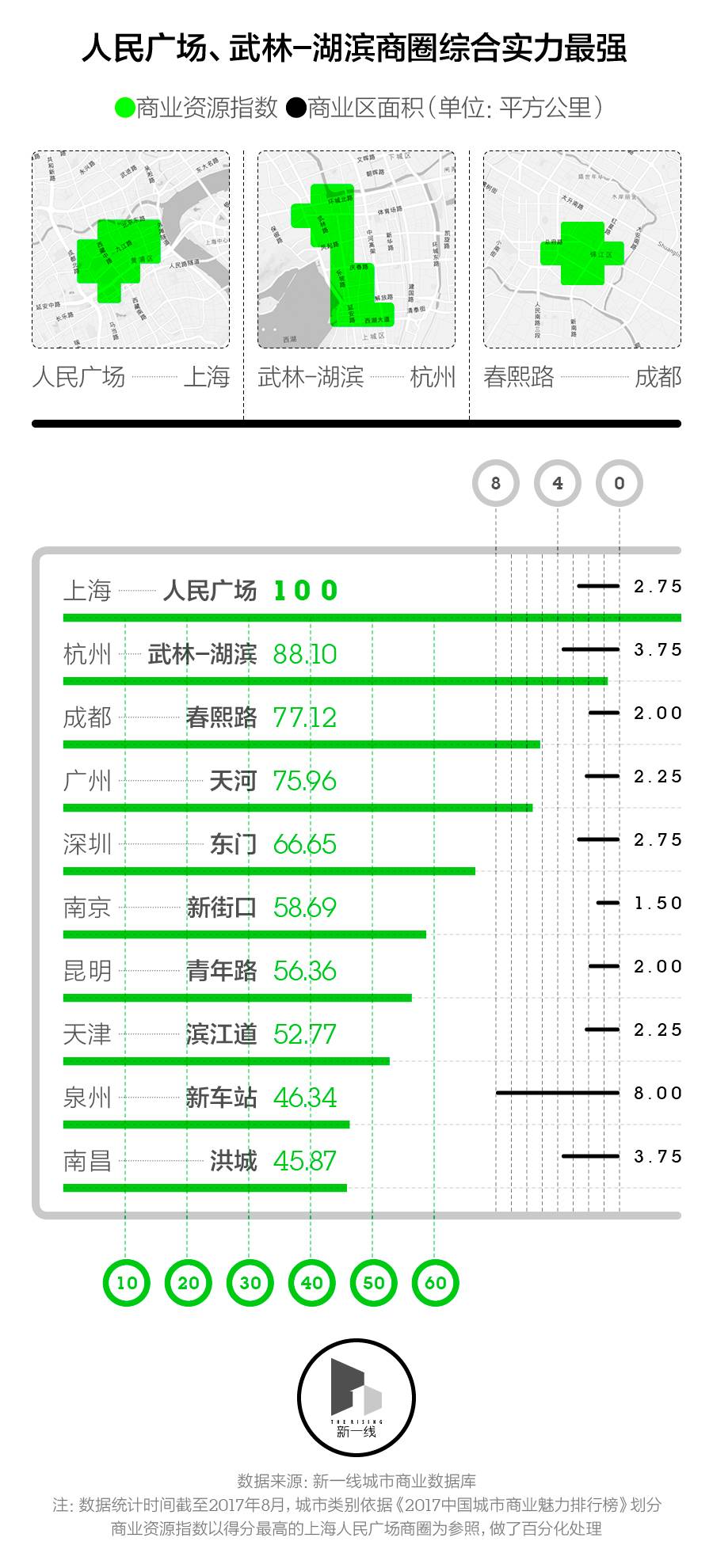

为了能清楚的看到这些区域,新一酱将商业区内资源指数排名前60%的栅格提取了出来,并把它们所在的区域定义为城市的主要商圈。如果加总各商圈内的栅格商业资源指数,再进行排名,就可以得到一份新的商圈排行榜。

在这一次排名TOP10的商圈之中,仍然没有出现北京的商圈。除上海的人民广场外,杭州湖滨-武林商圈和成都的春熙路分别为第二和第三。

事实上,在这十大商圈中,除了上海人民广场、广州天河和深圳东门位于一线城市,其余有4个商圈位于新一线城市。二线城市中甚至也有3个商圈进入了TOP10,分别是昆明的青年路、泉州新车站,以及南昌的洪城商圈。

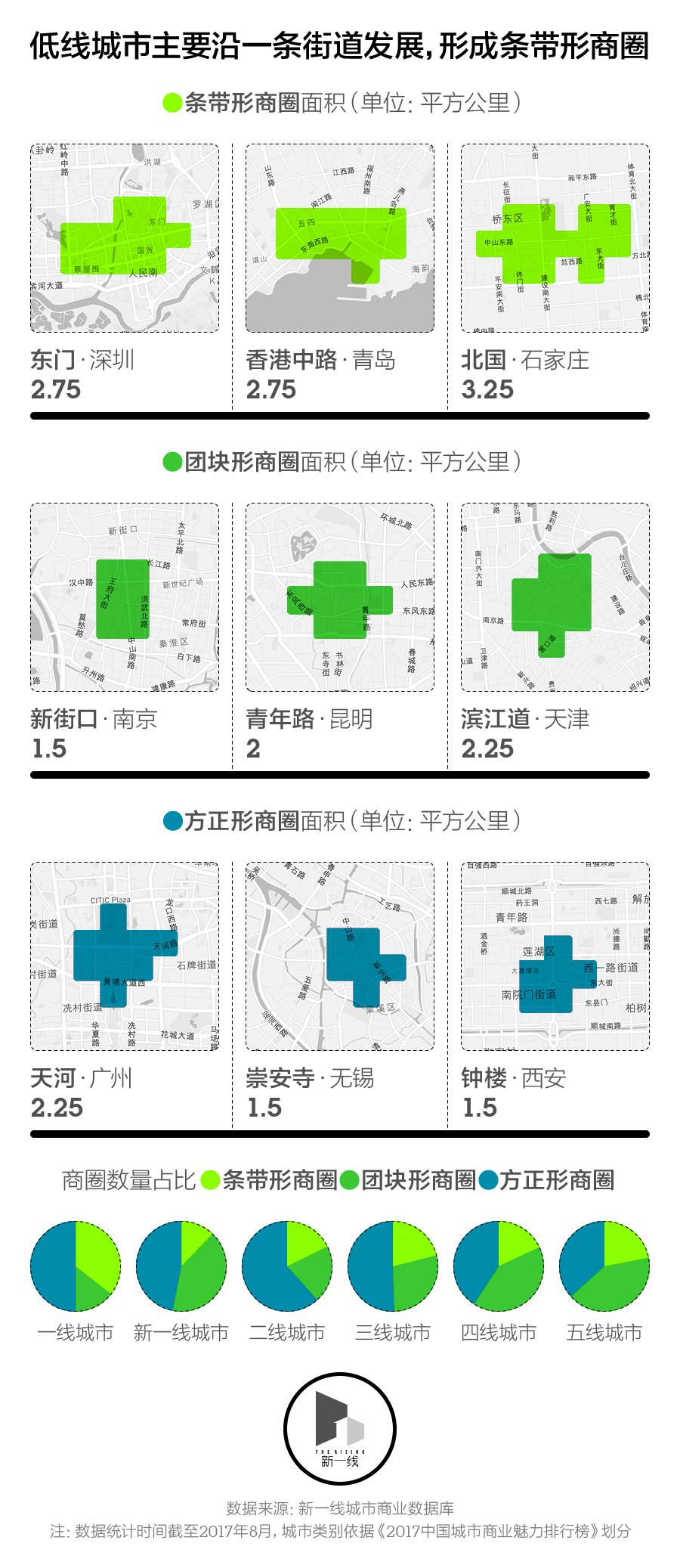

把这些商圈在地图上画出来,我们就可以直观地看到它们的形态。基于这些商圈的外接矩形长宽比,新一酱认为中国城市的主要商圈可以分为三种形态,即条带形商圈、团块形商圈和方正形商圈。

条带形商圈是沿一条主干街道发展的,例如深圳的深南大道、石家庄的中山东路和青岛的香港中路。

团块形的商圈则以一条主街道为中心、向周边的街道路口扩散,最终形成由几条主要街道交织控制的状态。例如南京新街口的中山东路和汉中路,天津滨江道的和平路和南京路,以及昆明青年路的南屏步行街都是所在团块形商圈的主街道。

方正形商圈的形成通常是受街道网络形态的影响,像广州的体育西、无锡的崇安寺和西安的钟楼商圈,都位于道路网络中横纵交错、密度较高的区域,也有着较为成熟的商业体系。

对所有主要商圈做了统计之后,新一酱也发现,虽然方正形商圈的绝对数量最多,但三种商圈形态在不同等级城市内的占比却存在着明显的规律。

除了一线城市受城市整体形态狭长的深圳的影响,条带形商圈的比例从新一线城市到五线城市显著增加,而方正形商圈的比例则随之不断减少。

这主要是因为商圈的发展一般都是一个沿着街道和路网不断扩展的过程,在城市路网发展越成熟的城市,商圈的发育空间也就越充分。而在四五线城市,通常城市中只有一两条主要道路,商圈的横向发展也就受到了阻碍。

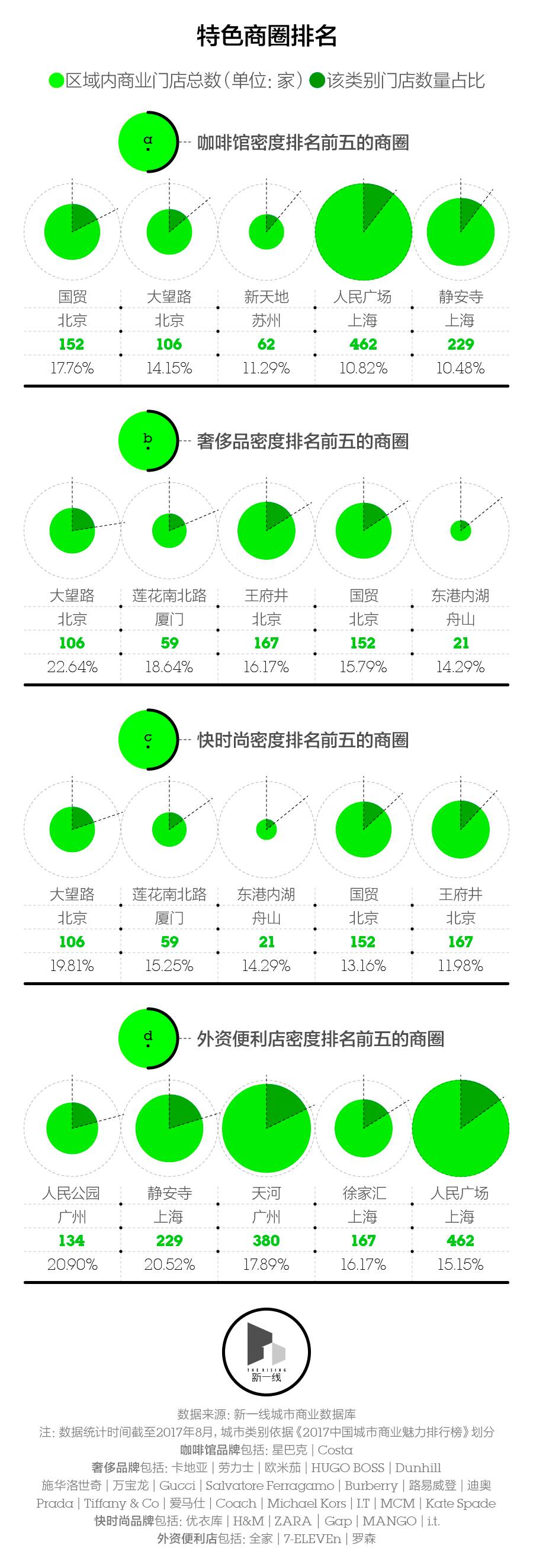

看过了商圈的形态,新一酱猜想,在城市人的生活与商圈的关系中,你可能会更在乎每个商圈内部不同的“内容”。于是,新一酱又精挑细选出了一些有特色的商圈。

我们发现,咖啡馆密度最高的商圈在北京国贸,与它相邻的大望路商圈在排名上也紧随其后。另外,苏州新天地商圈的商业门店总数虽少,却有着高达11%的咖啡馆占比。

意料之外但情理之中的是,快时尚和奢侈品密度最高的TOP5商圈是一样的,只是排名有所不同。除了北京的大望路、王府井和国贸商圈,厦门的莲花南北路和舟山的东港内湖也都进入了前五。

广州和上海的商圈虽然没有在快时尚或奢侈品的特色榜中排名靠前,但它们明显拥有着更为密集的外资便利店,这与人们普遍的认知相符。

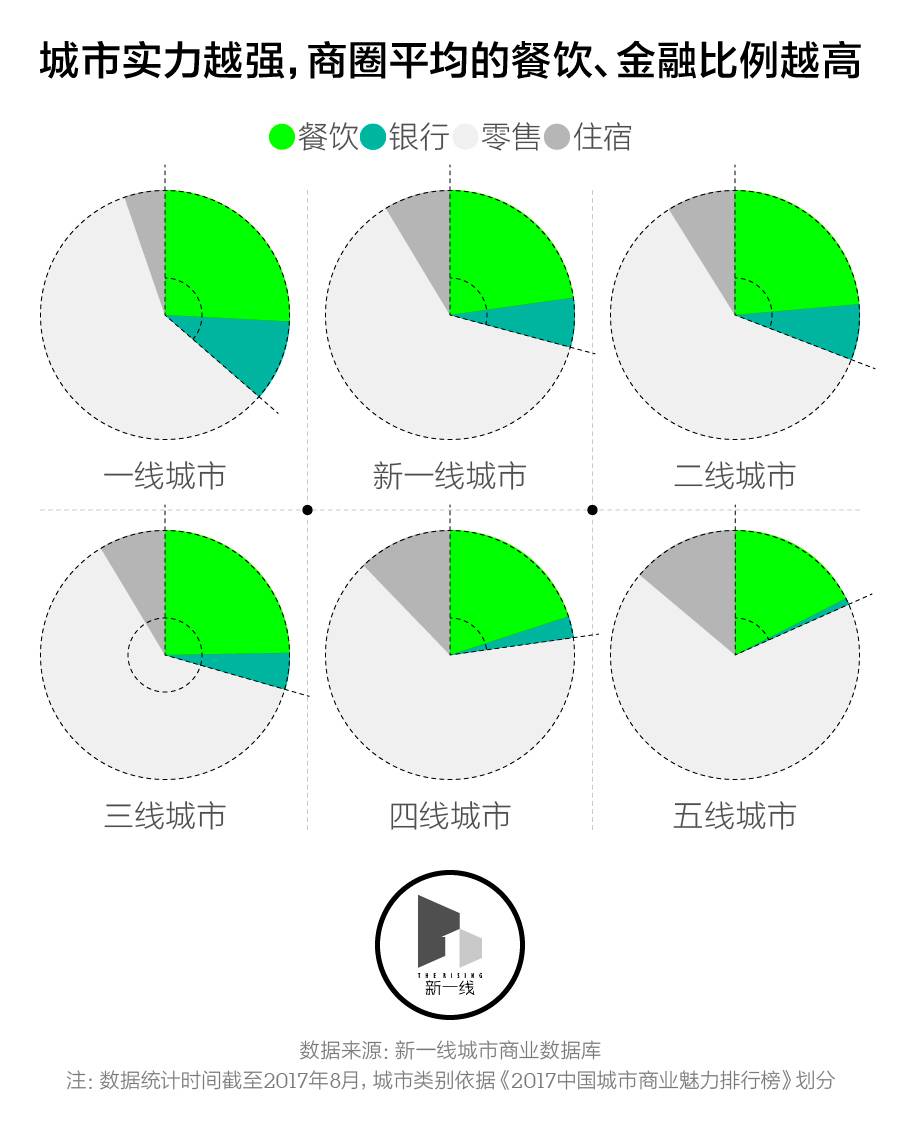

除了这些特定的门店类型,新一酱也希望从更具笼统的行业整体角度来看待这些商圈。而这项研究的结论是:从一线到五线城市,商圈中餐饮、金融行业的占比不断减少,而零售、住宿行业的占比不断增加。

这也符合近年来一线和新一线城市线下消费升级的趋势:不同于二三十年前商圈依靠主要依靠零售门店形成,人们现在对商圈的需求越来越偏向体验和娱乐休闲,此外商圈与办公场所、金融中心等功能区的重合度也越来越高。城市人对商圈的需求正在变得更为复合。

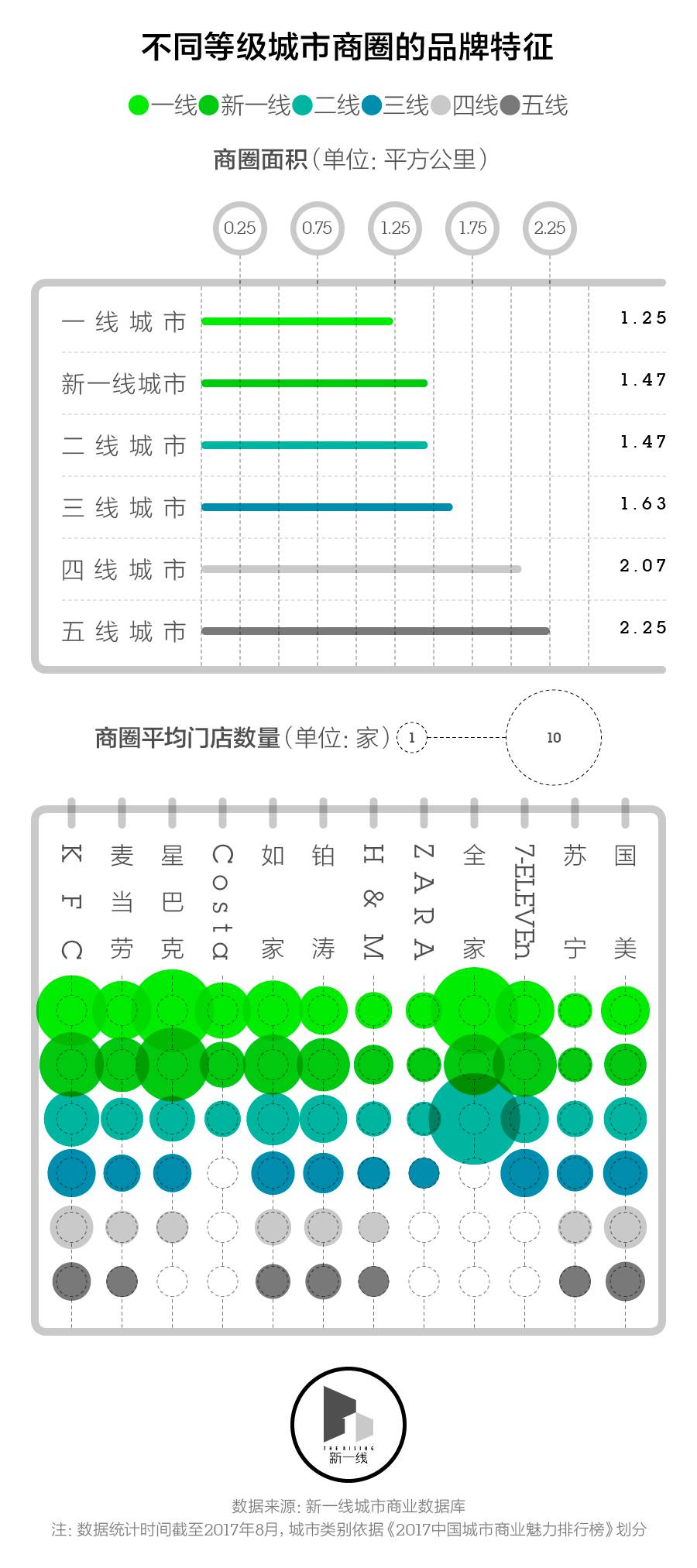

基于这样的发现,新一酱尝试着给不同等级城市的典型商圈做了一个画像。

一个有趣的点是,一线和新一线城市的平均商圈面积为1.25平方公里和1.47平方公里,而四五线城市商圈的平均面积都超过了2平方公里。

发生这种情况的原因是,商业资源在一线、新一线城市内更集中,单位面积上聚集了大量商业,且更多向垂直方向延伸——也就是说布局在大体量购物中心或高层建筑中的商业较多。而在四线、五线城市,商业更为分散,还没有得到很好的集约化布局。

从商圈的品牌分布情况可以更明显感受到高线城市与低线城市商圈之间品牌聚集能力的差距。

以星巴克为例,在一线城市商圈中,它的平均门店数量就高达7家,而到了四线城市中,平均每个商圈就只有1家星巴克了。像苏宁和国美这样渠道下沉做得比较好的家电卖场,一线城市与四五线城市的平均门店数量差异不到1家,但也仍能看出往低线城市逐步减少的趋势。

题图素材/小崽子剧场筋肉版

文/张鼎 车洁舲 视觉/王方宏

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司