- +1

华为汽车战略摇摆,问界市场销量回调

去年成为新能源车市场黑马的问界品牌,今年前四个月没能保持住上升的势头。

公开数据显示,2022年问界品牌累计销售7.5万辆汽车,对于一个刚成立一年多的品牌而言,该成绩不可谓不亮眼。

不过,和2022年的快速增长,有4个月的单月销量突破万辆相比,时间进入2023年之后,问界的销量出现滞涨。

问界官方公布2022年单月交付量

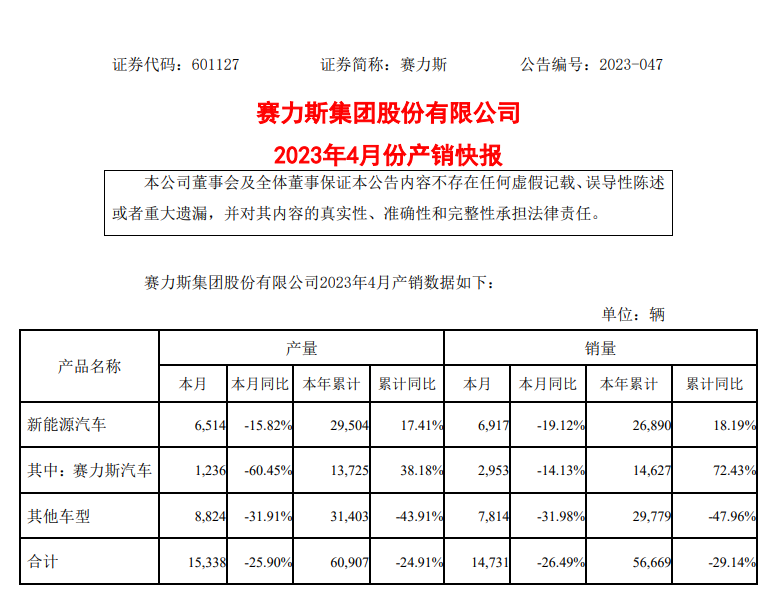

根据赛力斯集团公布的产销数据,4月份,以问界销量为主的赛力斯汽车销量为2953辆,同比下滑14.13%。而根据问界方面发布的数据,截止今年4月底累计销量达到10万辆,4月份销量为4585辆。

据悉,两个数据之所以存在差异,是因为赛力斯公布的销量是当月向渠道/经销商交付的销量,也就是批发销量;而问界公布的销量则是直接向消费者交付的销量,即零售销量。

按照更高的零售销量计算,今年前四个月问界月均销量大约四千多辆,较去年出现回落。业内人士分析,问界此前销量迅速增长以及眼下的滞涨,都与“华为”二字有着紧密联系。

众所周知,2022年是汽车配置和营销话术疯狂内卷的一年。“XX万内最好”“碾压XX”是常用话术,被誉为“余大嘴”的华为常务董事、智能汽车解决方案BU CEO余承东,亦是这场营销风潮最为闪亮的一员。

问界M5和M7主打“华为加持”标签,从智能座舱到人机交互,再到后期冠以“HUAWEI”标识,问界的销量,也伴随着余承东的营销话术一路走高。可以说,华为的品牌效应在问界身上“充分”体现了价值。甚至,今年3月,问界的宣传海报上都用上了HUAWEI文字logo以及“菊花标”,车上也开始用“HUAWEI问界”。一切都朝着余承东预想的方向发展,前景似乎一片光明。

而随着当初任正非所立下“华为三年不造车”的期限日益逼近,此举让外界一度认为,华为在造车边缘试探良久后,终于要亲自下场了。

不过,2023年3月273月27日晚间,广汽集团发布公告称,控股子公司广汽埃安AH8项目由与华为“联合开发”变更为“自主开发”,本次变更后华为将继续以重要供应商身份参与公司自主品牌车型的开发及合作。

据悉,AH8车型本是埃安和华为的第一个合作项目,也是华为HI模式仅有的三个成果之一。其它两个“成果”分别是阿维塔11和极狐阿尔法。后者目前销量不高,与埃安的合作出现了变数,因此HI模式目前仅靠阿维塔一枝“独苗”。

据悉,华为与车企的合作模式有3种,零部件模式、HI模式、智选模式。其中余承东主导的智选模式在问界上获得了阶段性成功,是一种全程深度参与车型设计、工程的模式,且在华为渠道售卖;而HI模式中,华为仍然是“智能座舱供应商”角色。

余承东曾称:“华为要帮助我们的合作伙伴、渠道商一起挣钱,只有让我们的合作伙伴的车大卖以后,我们的零部件才能大卖,因为车没有大卖,零部件怎么大卖呢?”这被外界理解为余承东想主推智选模式,舍弃HI模式。

此举似乎与任正非等华为高层的想法不同。

在3月31日的华为年报会议上,华为轮值董事长徐直军表示:“有些部门和合作伙伴滥用华为品牌。在任总新发布的最新文件里,华为明确要求,严禁华为品牌出现在汽车品牌前面,或作为汽车品牌。”与此同时,华为再次重申不造车,并又给出了5年有效期。

不仅如此,4月1日当选下一届轮值董事长的孟晚舟也批评余承东对造车计划管理不善,同时严重违背公司战略。更严厉表示如果他对自己的错误没有悔改之意,将导致他被开除。

当日晚上,余承东就下令,问界门店将于第二天(4月1日)开始拆除所有相关华为/HUAWEI字样的宣传物料。

领导的命令必须要执行,但余承东的内心有不同想法。

从目前外界能够获取的信息来看,余承东个人喜欢深度介入的智选模式,而华为高层偏向零部件供应商模式,华为内部在汽车业务的战略方向上存在路线之争。问界营销口径上的反复,侧面体现了这种内部战略的摇摆。

抛开未来汽车业务战略方向不谈,从经营指标来看,“黑马”问界无论是对赛力斯集团,还是对华为,都还处于投入阶段。先来看赛力斯,赛力斯在2019年扣非净利润为-8.84亿元,2020年为-23.08亿元,2021年为-27.93亿元,2022年为-42.96亿元,四年间赛力斯已经亏损超百亿。

今年第一季度,公司营业总收入50.91亿元,同比下降0.79%;归母净利润亏损6.25亿元,上年同期亏损8.39亿元;扣非净利润亏损9.24亿元,上年同期亏损7.57亿元。当然,不仅是赛力斯,亏损目前也是造车新势力的普遍状态。

华为方面,净利润从2021年的1137亿元下滑到2022年的356亿元。值得注意的是,2022年智能汽车业务营收只有20.77亿元,只占总营收的0.3%,而华为对此的投入据估算已经超过了30亿美元。

其实,从任正非先是“三年不造车”,之后又“五年不造车”的表态来看,华为始终没有关闭自己下场造车的机会,它等待的只是一个“瓜熟蒂落”的时间。

眼下,华为在汽车业务上依然面临着抉择,到底是走传统零部件和解决方案供应商路线,还是走深度参与车型研发(甚至造车)路线。毕竟,前者虽然没有“从0到1”的风险,但收益如何完全取决于所供应的汽车销量高低。后者虽然没有公司这么干过,但既可以赚到技术授权的钱,又可以赚到渠道分成的钱。对于传统业务承压的华为而言,造不造车从来没有必要一口“咬死”,而是用发展的眼光和开放的心态去不断调整业务。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司