- +1

新希望地产拟发行8亿元中票,由中债增进行全额担保

5月4日,据中国银行间市场交易商协会披露的消息显示,新希望五新实业集团有限公司(新希望地产)披露了2023年度第二期中期票据募集说明书。

根据募集说明书的内容,新希望地产本期拟发行8亿元中票,由中债信用增进投资股份有限公司进行担保,提供全额无条件不可撤销的连带责任保证担保,信用评级机构为中诚信国际信用评级有限责任公司,发行人主体信用等级为AA+,本期债务融资工具信用等级为AAA。

截至目前,新希望地产待偿还债券余额44.89亿元。其中,公司债余额27亿元,证监会主管ABS余额7.89亿元,中期票据10亿元。

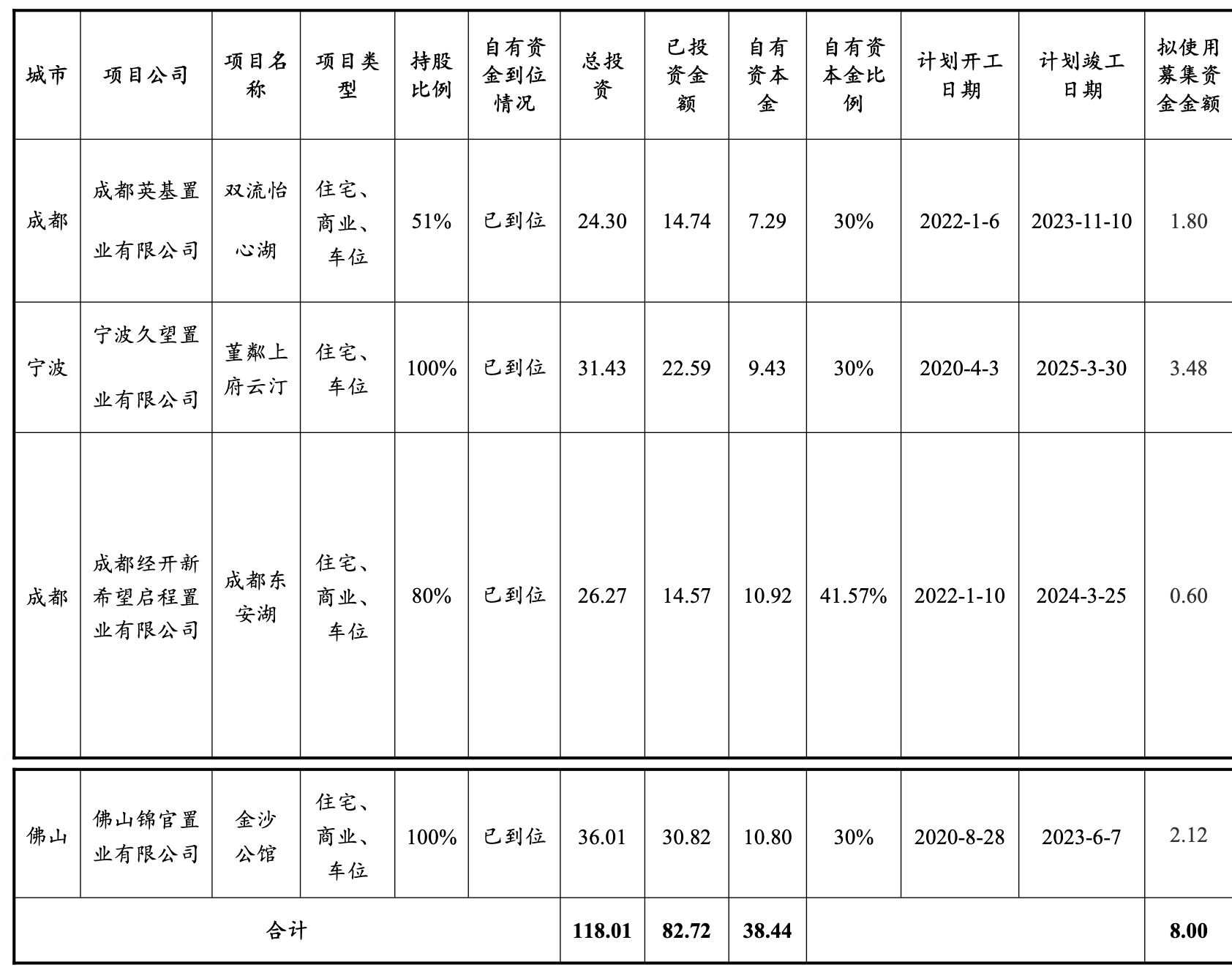

此次新希望地产募集的8亿元资金拟用于以下项目建设:

财务数据显示,截至2019年末、2020年末、2021年末及2022年9月末,新希望地产的存货账面价值分别为603.82亿元、686.64亿元、915.87亿元及874.91亿元,占总资产的比重分别为52.09%、47.76%、54.53%及56.66%。

募集说明书显示,截至2022年9月末,新希望地产有部分已完工和在建项目的去化率较低,未来若新希望地产的在售项目销售出现不利状况导致存货周转不畅,进而对新希望的偿债能力带来一定不利影响。但截至2022年9月末,新希望地产的房地产项目盈利情况良好,未出现存货减值迹象。

2022年,新希望地产实现营业利润为24.25亿元,同比下降19.35亿元,下降幅度达44.39%;净利润16.74亿元,同比下降14.42亿元,下降幅度达46.27%。对于下降的主要原因,新希望地产解释,2022年房地产行业整体低迷,市场持续承压。在此大环境下,新希望地产全年实现交付3.29万套,其中提前交付超过1.2万套,营业收入446.17亿元,同比增长17.84%;营业成本393.31亿元,同比增长32.9%。主要是因为2022年结转的项目主要集中在杭州、南京等区域,该区域项目的特点为销售去化好,回款安全,但该区域土地成本相对较高,从而导致营业成本大幅上升,所以营业利润和净利润下滑。

从负债情况来看,2019年末、2020年末、2021年末及2022年9月末,新希望地产的负债总额分别为901.34亿元、1113.89亿元、1263.18亿元及1141.02亿元,呈持续增长趋势;公司资产负债率分别为77.76%、77.48%、75.2%及73.9%。截至2022年9月末,新希望地产存在永续类借款约32.68亿元,剔除永续类借款后新希望地产的资产负债率为76.01%。

从近三年及最近一期的主营业务毛利率情况来看,呈现下降趋势。

2019年度、2020年度、2021年度及2022年1-9月,新希望地产的主营业务毛利率分别为27.45%、25.34%、21.84%和13.61%。

另外,新希望地产存在着货币资金对短期债务覆盖不足的风险。

募集说明书披露的数据显示,截至2022年9月末,新希望地产的有息债务合计245.34亿元,其中一年内到期的有息债务合计74.18亿元,但同期新希望地产的货币资金余额约为90.99亿元,其中受限制的货币资金金额约为3.38亿元。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司