- +1

美元扩张推动美国经济增长,促进全球贸易不断创新高(上篇)

原创 HGFI 海南省绿色金融研究院 收录于合集#美国 9 个 #金融行业 10 个 #理论研究 8 个 #金融机构 9 个 #世界经济 11 个

文章字数:7066 阅读时长:40分钟

文丨王然

在过去的二十多年中,美联储资产负债表的演变相对于其经济和金融活动发生了很大变化。最初资产负债表的扩张多是由于政府融资引起的。但随着资本主义周期性经济危机的频繁爆发,尤其是自2008年美国金融危机后,美联储扩表已成为应对危机的主要方式。而美元的扩张不仅不会削弱美元的地位,而且会巩固其地位。2008年次债危机和2020年疫情导致的资产价格危机,美元作为金融危机震荡的中心,不仅没有带来美元危机,而且推动美元扩张,带动本国经济增长,推动世界贸易、借贷扩张和经济增长乃至发展中国家和新兴经济体的贸易崛起。

美元扩张始末

01 现代金融危机在美国本土频繁出现,美元扩张成为应对危机的主要方式

资本主义的基本矛盾决定资本主义经济会出现周期性产能过剩。而产能过剩导致资本主义经济危机无可避免并频繁发作。美国历史上爆发过许多次的经济危机,20世纪发生过十二次经济衰退而引发的危机。其中以1929-1938年期间始于美国并最终席卷整个资本主义世界的大萧条和1973-1975年欧佩克石油禁运、通胀高企而导致的经济衰退影响最为严重。进入21世纪,由于美国的产业空心化,制造业外迁,美国经济发展的推动力已不再是科学技术对生产力的推动,而是依赖于对结构性金融产品的创造放大实体经济的规模,来推动实体经济的技术研发和创新,生产性服务业形态创新,技术创新方式变革等。因此美国的经济危机转而以金融危机形式发生,表现为金融衍生品和与其相关联的金融资产价格下跌。2008年金融危机的爆发就是房价下跌导致次级贷款违约率攀升使得与次贷相关的金融衍生品的价格下跌而引发的危机。2020年3月,新冠病毒疫情的迅速蔓延及其带来的恐慌情绪令全球原油等大宗商品价格暴跌,美国股市连续8个交易日内四次熔断,美股经历巨大动荡,金融危机再次从美国本土爆发。

区别于以往产能过剩的危机,因依赖金融创新而爆发的资产价格危机,危机程度更深、波及更广,传导更快。美联储在传统货币政策框架下的调控工具和手段不能奏效,因此采用趋向零利率、负利率和央行直接大规模持续性购买国债、机构债的量化宽松货币政策以快速应对金融资产价格暴跌,维护金融市场稳定。

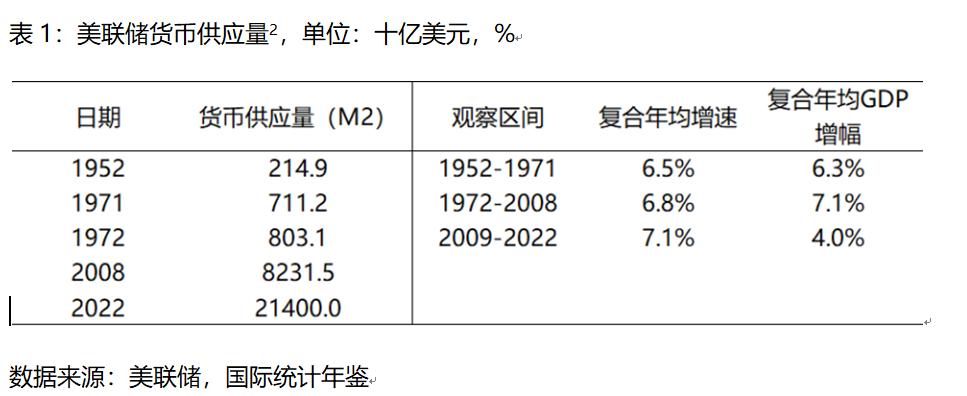

从数据看,危机之后的数年,美元的数量有了较大幅度的扩张。美元供应量(M2)在2008年金融爆发后显著增加,2008年至2014年M2的规模从8.2万亿增至11.7万亿美元,增长了43%,同期经济增幅(GDP)只有19%。而危机爆发前2001-2007年的货币供应量从5.4万亿美元增至7.5万亿美元,增加了38%,经济的增长幅度为41%[1]。2008-2014年的经济增长只有2001-2007年的一半,而货币供应量的增长却超过了2001-2007年增长的5%,从货币供应量和经济增长的相关性可以看出,2008年危机后美元的数量出现了较大幅度的扩张。

02 美元脱离了金本位的约束,为美元扩张奠定了基础

1918-1919年,在西班牙大流感和一战的双重冲击下,金本位国际货币体系濒临崩溃。一战期间,包括英国在内的众多国家因黄金储备的不足放弃了金本位,由于在战争期间,国际黄金的持续流入,美国的黄金储备依然充足,美国成为了当时少数坚守金本位的国家之一。二战后,美国在军事、经济和金融等领域全面称霸。1944年,来自世界主要国家的代表齐聚美国的新罕布什尔州的布雷顿森林,确立了美元与黄金挂钩的金本位制度,建立了二战后以美元为中心的国际货币体系,各国可以持美元以35美元一盎司的价格向美国兑换黄金。美国打造的布雷顿森林体系相对平稳运行了30多年,但美国自20世纪50年代初至70年代深陷战争泥潭,在朝鲜战争和越南战争中耗费大量财力,财政赤字不断攀升,爆发了多次美元危机,导致美元的信誉受到了极大的冲击。大量资本外逃,各国纷纷将手中持有的美元换购成黄金,导致美国的黄金储备从战后的2万多吨下降到8100多吨。1971年,尼克松政府单方面宣布美元不再继续承担自由兑换黄金的义务,也不再维持与其他国家货币的固定汇率,布雷顿森林体系瓦解。

美元摆脱黄金约束到底会给美元地位的影响带来什么结果,开始的认识并不清晰,后来的发展和数据表明,美元发行以黄金为约束走向没有黄金约束,美元的地位和信用没有受到损害,美元依然是具有国际信用的货币——而带来的影响是美元可以摆脱黄金的实物担保而不受发行数量的约束,美元的货币供应量随之增加。数据显示,在布雷顿森林体系下美元货币供应量M2的复合年均增速在1952-1971年之间为6.5%,经济增长6.3%,美元扩张伴随着美国的中高速经济增长。而1971年美元与黄金脱钩后至2008年次贷危机爆发之前美联储的货币供应量年均增速加快至6.8%(1972-2008),美元发行增速小幅增加,同期经济增长7.1%,脱钩以后带来美国经济的加速增长 。但进入2008年以后情况不同,以2008年至2022年,美联储货币供给量从8.2万亿美元攀升至21.4万亿美元,其年均增速进一步提升至7.1%,而同期的经济规模从147698.6亿美元增加到254627亿美元,增长年均为4.0%。可以看出,脱离了金本位的规则约束,以信用为担保的美元趋向内生性扩张的同时,带动美国经济高速增长。但2008年以后,美元货币扩张对国内经济增长的作用大大降低,对国际的影响更大(见后文)。总体来说,美元与黄金的脱钩并未造成美元体系的崩溃,反而促进美元向信用货币转化,美元加速发展。

03 传统货币政策失效,美联储直接发行货币稳定金融资产价格

2008年次贷危机的爆发打破了美联储对宏观调控框架的认识。危机之前的宏观调控是以单一的利率调控为目标,通过传统的货币政策发挥作用,其工具主要包括利率、美联储在金融市场上购买和出售证券的公开市场操作、贴现窗口向商业银行提供满足流动性需求的贴现贷款,以及美联储要求商业银行缴存的法定存款准备金等。其运行机制是,美国联邦公开市场委员会(FOMC)通过宣布联邦基金利率目标来传达货币政策立场。随后,美联储利用公开市场操作(OMO)对准备金供给进行微调,以使有效联邦基金利率(EFFR)接近FOMC设定的目标。当经济衰退时,美联储通过这种稀缺准备金体系,对准备金供给进行微调,以维持对利率的控制,刺激经济。

次贷危机爆发之初,美联储延续着传统降低利率的方式来稳定经济。自2007年一季度次级债抵押支持证券价格下跌至2008年9月雷曼兄弟破产危机达到峰值,期间降息7次,累计调息3个百分点。2008年12月16日,美联储的联邦基金利率已经降至零利率下限(0%至0.25%)。此时货币政策的调整带来的利率下降幅度低于投资者预期的未来资本回报率的下降幅度,这意味着货币政策难以发挥作用。时任美联储主席伯南克(Bernanke)提出当短端利率接近于0%的时候,传统以降低利率为目标的宽货币政策将是无效的,需要通过扩张中央银行的资产负债表以达到需求的扩张,且认为基础货币扩张能够一定程度上克服信贷市场功能的紊乱和联邦基金目标利率零下限对货币政策传导的约束。由此,美联储走上了量化宽松的货币政策之路。量化宽松货币政策不是美联储的创新,在日本早就存在。

对于传统的信用扩张和量化宽松的区别,时任美联储主席伯南克曾做过如下解释,即量化宽松政策是一种寻求改变央行资产负债表规模的政策,改变的是中央银行资产负债表的负债端。与此相反,美联储的信用宽松政策的重点是其持有的贷款和证券的组合,以及这种资产构成如何影响家庭和企业的信贷状况,是中央银行资产负债表资产端的变化。央行通过创造准备金来增加负债,补充市场的流动性。在纯信用宽松政策中,准备金和央行资产负债表规模都不变[3]。通过美联储应对危机的方法可以看出,现代金融危机是流动性危机,而不是需求不足引发的危机,通过降低利率而推动信贷扩张,是不能真正解决危机。而需要央行作为最终贷款人提供大量流动性以解决因金融创新放大实体经济规模而引起的流动性不足,才能从根源化解危机。

2008年11月25日,美联储宣布启动第一轮资产购买计划,先后出台三轮量化宽松政策,共购买资产约3.65万亿美元,至2014年10月底结束[4]。期间,美联储资产负债表规模从2008年11月的2.11万亿美元扩展至2014年10月的4.49万亿美元,增加了2.38万亿美元,规模增加了113%。2020年3月由疫情恐慌引起的金融危机再次爆发,美联储为控制金融资产价格,于3月15日的公开市场委员会声明中表示将再次启动量化宽松[5]。此后,美联储的资产负债表规模从2020年3月18的4.67万亿美元增至2022年3月16日[6]的8.95万亿美元,增长了92%(如表2)。2008年11月至2022年3月期间,两次金融资产价格危机而带来的美元扩张使美联储的资产负债表扩大了325%。

由此可见,美元与金本位的脱离使得美元不再受到黄金的制约而发行,为美联储通过美元扩张提供了条件。次贷危机的爆发让美联储意识到稳定的通胀并不能获得稳定的金融体系。美联储突破传统货币政策框架,以购买美国国债和抵押支持债券(MBS)的新的形式直接发行货币,美联储通过这种证券资产购买的货币发行创新了货币发行方式,也因此成为了每次危机的最终承担者。通过美元的扩张维持资产价格水平,保持美国金融稳定。

美元流动性扩张推动美国经济发展

01 美元扩张推进本国基础设施建设

美国基础设施大多建成于20世纪中期,面临着长期投资资金不足的问题。基础设施投资一直是美国政府关切的问题。特朗普时期,政府在200页的《总统经济报告(2017年)》中有49页谈到美国基础设施不甚完善的问题。但受制于政府资金比较匮乏,无法支持较多的基础设施建设。拜登政府也十分重视基础设施建设。2021年上任以来就签署了总额约1万亿美元的跨党派基础设施投资法案,涵盖了对美国道路、桥梁、铁路和公共交通等进行数十年来最大规模的投资。

美联储通过资产购买计划使得长端的美国国债、抵押贷款支持证券等利率同时下降,同时释放大量流动性。由于量化宽松政策的影响,在2009到2011年期间,美国10年期国债收益率下降了大约80-120个基点,2019-2021美国10年期国债收益率下降了大约150个基点[8]。信用利差不断缩减,加上流动性的大幅增加都使得政府部门的融资成本降低,更有力地推进本国基础设施建设。

美国的财政政策早已不能维持财政的收支平衡,其财政赤字常年无法平衡。追溯到上一次美国财政收支平衡还是在2007年。2008年金融危机爆发后美国的财政赤字大幅增加,赤字率从2008年的3.1%急升到2009年9.8%、2010年的8.7%和2011年的8.4%,2021年赤字率超过15%[9]。庞大的财政赤字使得政府内部债务资金来源央行化,美联储印钞直接购买国债帮助政府筹集资金以提供公共服务。因此,美元流动性增加使美联储介入入不敷出的财政,实现了财政赤字货币化。低利率,宽流动性,同时资产结构决定了不会引起本国的通胀,使美国政府有能力基础设施公共设施的建设,推动一些公共利益的发展。而此种机制只有在美国才能行的通。

02 美联储流动性扩张维持了美国的经济增长

资本主义发展过程中频繁伴有经济危机的出现,经济危机的发展过程会对社会生产力产生极大破坏,而是否能从经济危机中快速摆脱衰退,决定了此后经济的发展速度与趋势。美国历史上在本土发生的三次经济危恢复的速度与程度都与当时的美元流动性有关,流动性的扩张维持了美国经济的发展。

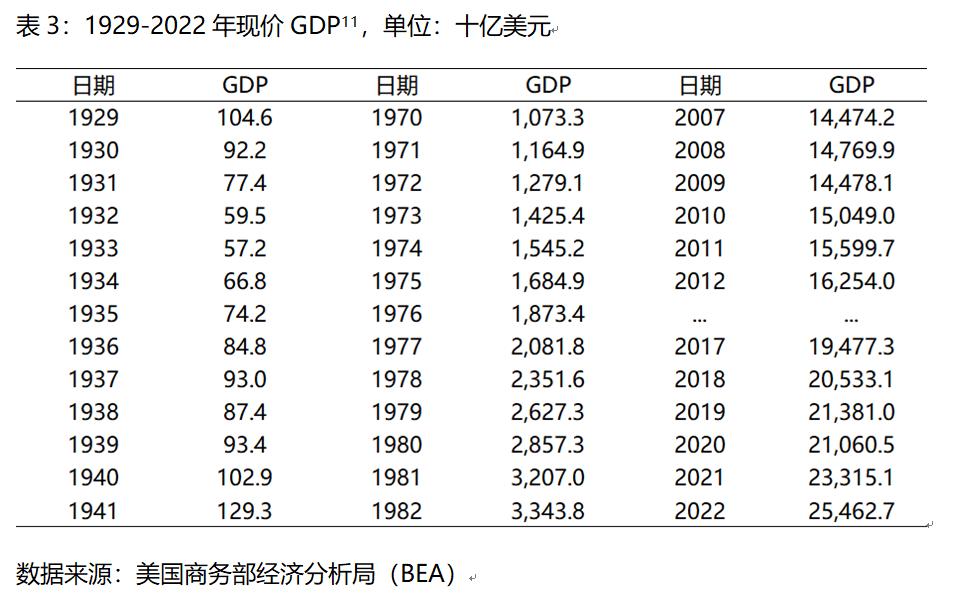

从纵向比较看。1929-1933年的大萧条使美国陷入了严重经济衰退,而就在这场危机之前,美国的工业生产量已经占到资本主义世界的48.5%[10],美国刚刚经历了黄金时代“柯立芝繁荣”。但那时美元的发行仍与国内黄金储备数量挂钩,当时的罗斯福政府只能依靠提高工人工资、增加社保的方法纾困。美国从这场危机中挣脱整整耗费了10年时间,1929年的GDP规模为1046亿美元,直到1941年才恢复到1293亿美元。而自1971年8月美国放弃按35美元一盎司兑换黄金的美元金本位制后,美元投放日益超越了本国的黄金储备。在随后于1973-1975和1980-1982年爆发了两次石油危机中,美国的GDP规模并没有停止增加,从1973年的1.4万亿美元增加到1982年的3.3万亿美元,始终维持正增长。2008年金融危机后,美联储开始通过资产购买计划直接发行货币使得美国经济得以从危机中快速恢复。其GDP规模在2008年危机爆发时为14.8万亿美元,到2010年其GDP就恢复到15.0万亿美元,恢复仅仅是2年时间。2020年疫情给美国经济带来巨大的经济冲击,美国的GDP规模在2020年短暂触底后就于2021年恢复到危机之前的水平,时间更短,而且经济规模上升更大。随着美元发行量的增加,美国经济应变和修复能力随之增强。

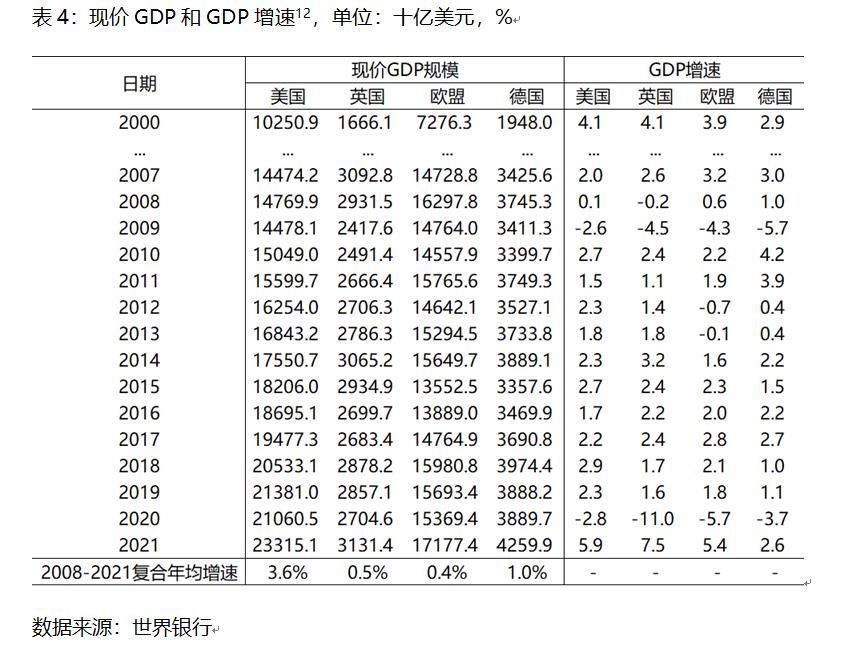

从横向比较看。美元的扩张使得美国在两次金融危机中受损程度最低,其它发达经济体在危机发生年份的不变价GDP的向下探底的程度均深于美国。2009年美国GDP总量增速为-2.6%、欧盟为-4.4%、德国为-5.7%、英国为-4.5%;2020年美国GDP总量增速为-2.8%、欧盟为-6.1%、德为-3.7%、英国为-11%。并且,英国、欧盟、德国在危机后的恢复时间较为漫长,恢复过程较为波折,GDP总量几次接近2008年危机爆发之前水平,但都随后回落,各有起伏,最终在2021年稳定超过了2008年的GDP水平。2008年至2021年期间,英国、欧盟、德国GDP的复合年均增速为分别只有0.5%、0.4%和1.0%,美国则达到了3.6%。

危机促进美元扩张,带来经济增长。每次的内外危机,乃至美国作为危机中心,都没有危害美国的经济和金融,经过一段时间的修复和休养,美国的创新活力更强,经济更具有活力,这是因为只有美国可以利用美元扩张来获得巨额资产收益,进行研发投入,这些研发投入失败后导致的危机全球分摊,而成功是美国独揽。美元金融制度及其霸权给美国带来了长期利益。

03 美元扩张抬高美国金融资产价格,促进居民消费和企业利润

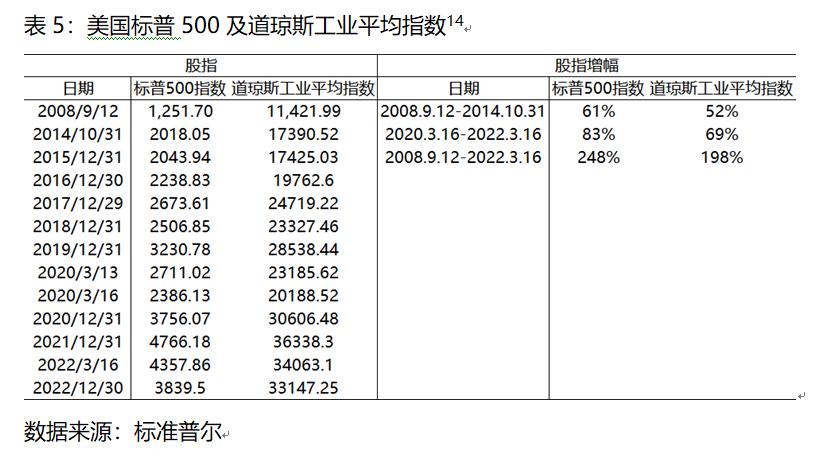

过去50年,美元的扩张远远超出了实体经济成长的需要,因此更多的转化为以物价和资产价格为代表的价格上涨。由于最终消费品市场是充分竞争,不同国家间、同一国家的不同企业间均存在竞争关系,导致市场上供给方提价能力有限。因此,长期的美元超量供应并没有形成在美国国内的物价上涨,表现为美国2009-2019年核心CPI均值一直维持在年均1.83%[13]。大量的资金流向了美国的资本市场,尤其是自2008年美联储资产购买计划释放大量流动性以来,美国的两大股指——标普500指数、道琼斯工业指数自2008年9月12日的1251.7和11421.99点上涨到2022年3月的4357.86及34063.1点,分别上涨了248%、198%。美元的扩张使美股走出了十年上涨行情。

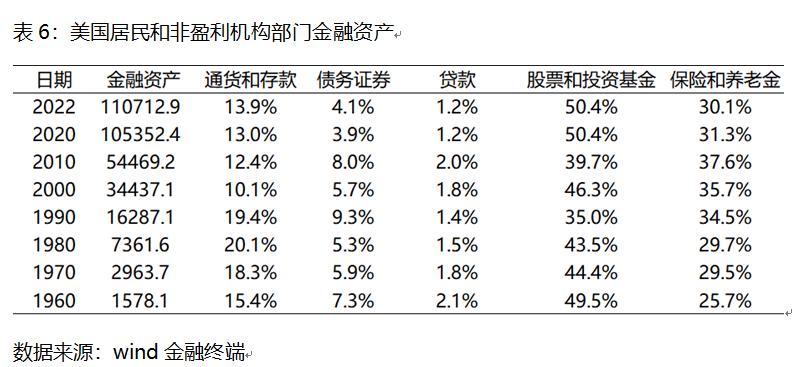

股票价格的上涨会显著的体现在美国家庭财富的增加上。数据显示,美国居民和非盈利机构有50.4%的金融资产为股票和投资基金,30.1%的金融资产投资为保险和养老金,而只有13.9%的金融资产为存款[15]。因此,美元扩张带来美股长期持续上涨,增加了美国家庭的财富规模,降低了美国家庭部门的资产负债率(金融负债/金融资产),促进了消费。美国经济是消费拉动型经济,在美国的GDP的支出结构中,家庭部门的消费长期占据70%的比重。因此,家庭部门资产负债比率的减少对拉动美国经济十分重要。

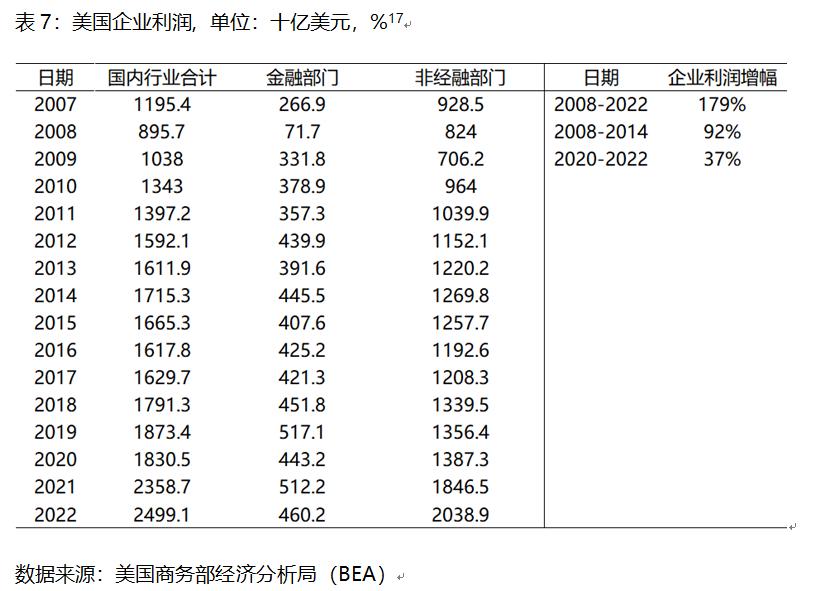

股票价格的提升也极大地促进了企业利润的上升。美股的走势与美国的企业利润基本完全吻合,2008年经济危机后美股的上扬同样伴随着企业利润的持续上扬。企业利润的变化可以解释高达95%的股指变化[16]。次贷危机爆发时,企业利润由2007年的1.2万亿美元下滑至8957亿美元,而在美联储提供大量流动性市场情绪回暖后,美国的企业利润也随之改善。2008年至2014年,美国的企业利润上涨了92%。2020年Covid-19对经济的冲击使得美国企业利润再次从2019年的1.87万亿下降到1.83万亿美元。当美联储再次向市场注入流动性而带动股指的大幅回升时,企业融资开始得到改善,2022年企业年企业利润上涨到2.5万亿。企业利润的改善也反应着国内实体经济的改善,而不只是量化宽松货币政策的结果。

未完待续...《美元扩张推动全球贸易不断创新高》见下篇。

参考文献:

[1] Federal Reserve, Money Stock Measures - H.6 Release,Mhttps://www.federalreserve.gov/datadownload/Output.aspx?rel=H6&series=798e2796917702a5f8423426ba7e6b42&lastobs=&from=&to=&filetype=csv&label=include&layout=seriescolumn&type=package

[2] Federal Reserve,Money Stock Measures - H.6 Release,https://www.federalreserve.gov/datadownload/Output.aspx?rel=H6&series=798e2796917702a5f8423426ba7e6b42&lastobs=&from=&to=&filetype=csv&label=include&layout=seriescolumn&type=package

[3] 邵宇、陈达飞,21世纪美联储:从大危机到大流行,从扩表到缩表,https://mp.weixin.qq.com/s/GjxArEKD8yYvHwfT30FRLw

[4 ]BBC, US Federal Reserve ends QE stimulus programme, https://www.bbc.co.uk/news/business-29823798, October 29, 2014

[5] Federal Reserve,Federal Reserve issues FOMC statement,https://www.federalreserve.gov/newsevents/pressreleases/monetary20200315a.htm,March 15, 2020

[6] 新浪财经,美联储3月会议:加息周期开启,缩表即将出炉,https://cj.sina.com.cn/articles/view/2727739985/a2960251019014cbp?finpagefr=p_104_js&sudaref=www.baidu.com&display=0&retcode=0

[7] Federal Reserve,Federal Reserve Balance Sheet: Factors Affecting Reserve Balances - H.4.1, https://www.federalreserve.gov/releases/h41/

[8] Federal Reserve,Selected Interest Rates (Daily) - H.15, https://www.federalreserve.gov/releases/h15/

[9] 陆挺:美国强刺激之下的全球非同步复苏,https://mp.weixin.qq.com/s/induc-yXSZ6TO0iLtxo_Nw

[10] 赵建,美国经济复苏之谜:新周期、新能源还是新技术?,https://baijiahao.baidu.com/s?id=1610864241568379656&wfr=spider&for=pc

[11] Bureau of Economic Analysis, U.S. Department of Commerce, 美国现价GDP, https://apps.bea.gov/national/xls/gdplev.xlsx

[12] World Bank,GDP增速:https://api.worldbank.org/v2/en/indicator/NY.GDP.MKTP.KD.ZG?downloadformat=csv, GDP现价:https://api.worldbank.org/v2/en/indicator/NY.GDP.MKTP.CD?downloadformat=csv

[13]根据美国商务部BEA数据用算术平均方法计算得出, https://apps.bea.gov/iTablecore/data/app/Downloads。

[14]S&P,标普500指数:https://www.spglobal.com/spdji/en/idsexport/file.xls?hostIdentifier=48190c8c-42c4-46af-8d1a-0cd5db894797&redesignExport=true&languageId=1&selectedModule=PerformanceGraphView&selectedSubModule=Graph&yearFlag=tenYearFlag&indexId=1720081, 道琼斯工业平均指数:https://www.spglobal.com/spdji/zh/idsexport/file.xls?hostIdentifier=48190c8c-42c4-46af-8d1a-0cd5db894797&redesignExport=true&languageId=142&selectedModule=PerformanceGraphView&selectedSubModule=Graph&yearFlag=tenYearFlag&indexId=1720081

[15] 由于数据源问题,金融资产各项合计不为100%

[16]CF40,这次不一样:美国经济复苏或使其他主要经济体陷入困境,https://mp.weixin.qq.com/s/WdWnreHKX_t8NC7xDzYUIQ

[17] BEA, U.S. Department of Commerce, corporate profit, https://apps.bea.gov/iTablecore/data/app/Downloads

原标题:《美元扩张推动美国经济增长,促进全球贸易不断创新高(上篇)》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司