- +1

联影医疗上市后首份年报:去年营收净利齐增,称不怕打价格战

国产医学影像设备龙头企业联影医疗发布IPO后首份年报,期内营收、净利润实现双增。

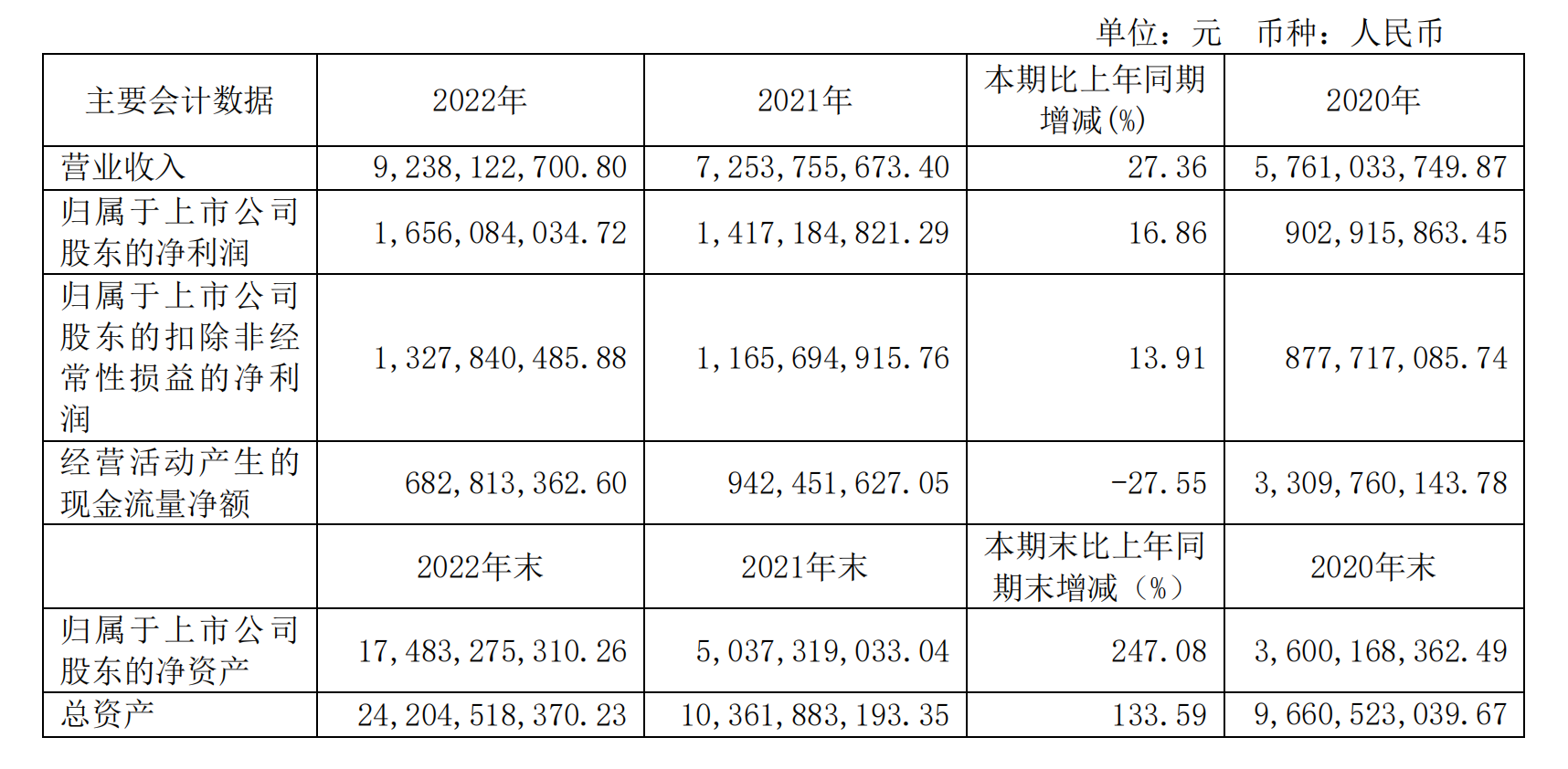

国产医学影像设备龙头企业联影医疗发布IPO后首份年报,期内营收、净利润实现双增。4月27日盘后,上海联影医疗科技股份有限公司(简称“联影医疗”)发布2022年财报,期内实现营收92.38亿元,同比增27.36%;归属于上市公司股东的净利润16.56亿元,同比增长16.86%;归属于上市公司股东的扣除非经常性损益的净利润13.29万元,同比增长13.91%。

2022年末,联影医疗总资产达242.045亿元,同比增长133.59%,该公司称解释为首次公开发行股票募集资金到位所致 ;归属于上市公司股东的净资产为174.83亿元,同比增长 247.08%,联影医疗解释为首次公开发行股票募集资金到位,以及业务持续增长带来的未分配利润增加所致。

2022年末,联影医疗总资产达242.045亿元,同比增长133.59%,该公司称解释为首次公开发行股票募集资金到位所致 ;归属于上市公司股东的净资产为174.83亿元,同比增长 247.08%,联影医疗解释为首次公开发行股票募集资金到位,以及业务持续增长带来的未分配利润增加所致。此外,联影医疗在财报中表示,拟向全体股东每10股派发现金红利2.01元(含税),合计派发现金红利1.66亿元。

联影医疗还公布了2023年第一季度业绩,期内联影医疗实现营收22.13亿元,同比增长33.42%;净利润3.3亿元,同比增长7.68%。

这是联影医疗上市以来的首份年报,去年8月,该公司于上交所科创板上市,创下2022年科创板IPO最高融资纪录。在4月28日下午举行的业绩交流会上,联影医疗首席财务官蔡涛告诉澎湃新闻在内的媒体,联影医疗的目标是希望2030年能够进入全球前三。

目前,被外界称为“GPS”的GE医疗、飞利浦和西门子医疗是高端医学影像设备市场三巨头,其在高端PET/CT、MR和CT等产品市场一度占据90%的市场份额。

CT贡献主营业务46%,境外业务同比增110%

联影医疗是国产医学影像设备龙头,财报显示,其为用户提供高性能医学影像设备、放射治疗产品、生命科学仪器及医疗数字化、智能化解决方案,产品线覆盖磁共振成像系统(MR)、X射线计算机断层扫描系统(CT)、X射线成像系统(XR)、分子影像系统(MI)、放射治疗系统(RT)以及生命科学仪器等。

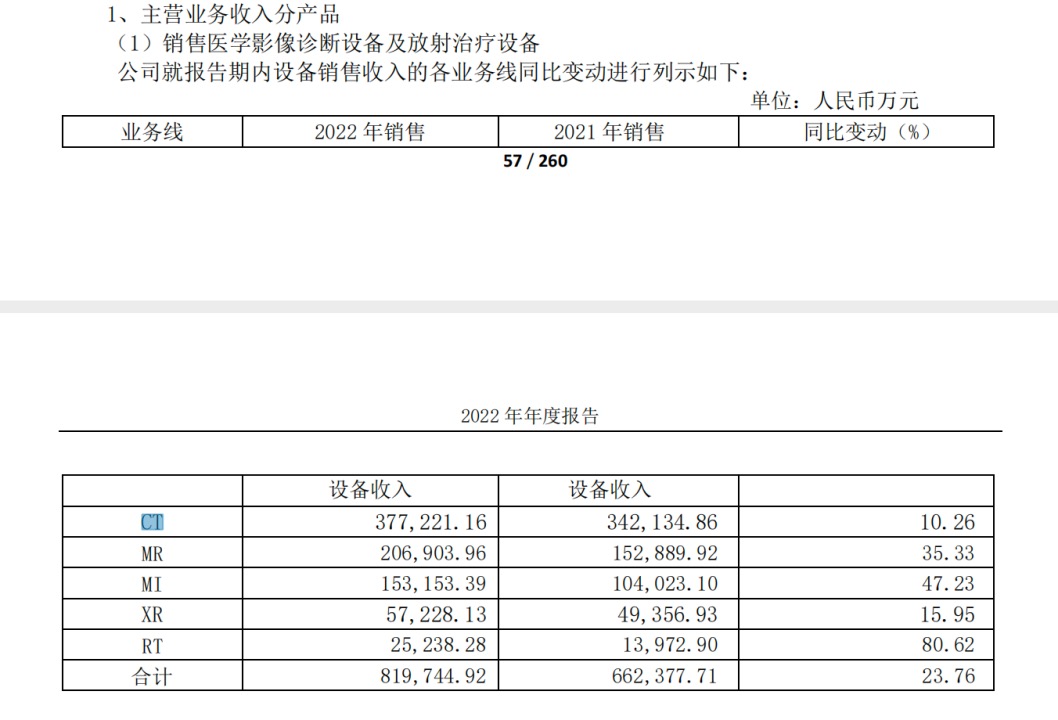

财报显示,联影医疗主营业务收入以医学影像设备类产品销售为主,营收达81.97亿元,占比达到88%左右。

具体业务线来看,CT和MR为联影医疗的主要营收条线,去年营收分别为37.72亿元及20.69亿元,在主营业务收入中的占比分别达46.02%和25.25%。业绩交流会上蔡涛表示,2023年第一季度,CT的收入占比仍在提高,营收增长速度快。

此外,2022年,联影医疗各业务线的同比变动比例均保持双位数增长,其中MI、MR及RT业务线的同比增速均超30%,RT的同比增速最高超过80%。

分地域来看,联影医疗的销售收入以境内为主,境内业务收入为79.46亿元,占比超过86%。

分地域来看,联影医疗的销售收入以境内为主,境内业务收入为79.46亿元,占比超过86%。联影医疗也在积极拓展境外业务,去年境外收入10.77亿元,较上年增长110.83%,对总营收的贡献比例由上年同期的7.15%提升至11.94%。该公司称,其客户群体已覆盖亚洲、美洲、欧洲、大洋洲、非洲等50多个国家和地区,境外销售保持高速增长态势。

销售模式方面,联影医疗采取经销和直销相结合的模式。报告期内,其主营业务中经销收入为59.54亿元,占主营业务收入的比例为65.98%。

财报中,联影医疗还提到,截至报告期末该公司已入驻全国超1000家三甲医院。

研发投入上升,称为集采做好准备

过去几年里,联影医疗在研发方面的投入呈逐年上升的趋势,2019年至2022年,研发投入分别达到6.9亿元、8.5亿元、10.5亿元和13.06亿元,占营业收入的比例分别为23.17%、14.76%14.45%和15.87%。

该公司在财报中表示,目前已经构建包括医学影像设备、放射治疗产品、生命科学仪器以及医疗信息化在内的完整产品线布局和全套解决方案。

研发人员方面,联影医疗目前有超过3000名研发人员,占公司员工总数比例超过42%;专利方面,该公司知识产权累计申请8677项,累计获得4357项。

近几年,集采正在逐渐影响医药行业的发展,联影医疗所在的医疗影像设备领域同样面临着集采的考验。在此前的招股书中,该公司提到如果未来更多省市甚至国家层面出台、实施大型医用设备的集采政策,公司可能面临较大的降价压力;如果公司未能在大型医用设备集采环节中标, 则可能面临区域性销售收入下滑的风险。

对此,蔡涛在业绩会上表示,“联影医疗会把自己的价格控制好,不怕打价格战。”

截至4月28日,联影医疗跌3.59%,报收145.72元/股,总市值为1201亿元。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司