- +1

净利暴跌92%,江特电机,锂电神话破灭了?

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

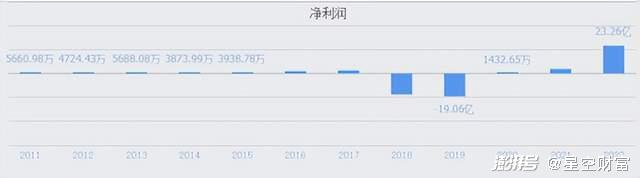

4月25日,江特电机(002176)发布了2022年年报,显示去年全年分别实现营收65.72亿、归母净利润23.26亿,分别同比增长120.37%、503.05%。

毫不夸张地讲,江特电机过去一年赚的钱,要比上市十几年赚的都多。

来源:同花顺-江特电机

可惜,好成绩还没捂热,江特电机就公布了2023年一季报,显示营收同比下降48.32%,归母净利润同比下降92.39%,蒸发近半。

面对江特电机这过山车一般的业绩,二级市场毫不手软地回馈了一个跌停。

来源:同花顺,江特电机(左)天华新能(右)

无独有偶。号称“锂盐新秀”的天华新能(300390),也于近日公布了2023年一季报,显示归母净利润同比下降了41.95%。对比一个月前发布的2022年同比增长623.16%,称之为冰火两重天,也丝毫不为过。

所以,持续霸占热榜一两年的锂电,神话就这么破灭了?

一、主业疲软,靠锂电占据一席之地

先介绍下江特电机和天华新能这两家公司。

1►江特电机

江特电机前身属于江西宜春电机厂,创建于1958年,主营电机业务。2007年,江特电机于深交所上市,2009年开始布局锂矿业务。

江特电机所在的江西宜春,被誉为“亚洲锂都”,坐拥全球最大的多金属伴生锂云母矿。截至2022年末,江特电机已在宜春拥有锂瓷石矿 2 处采矿权和 5 处探矿权,持有或控制的锂矿资源量 1 亿吨以上。

来源:江特电机2022年年报

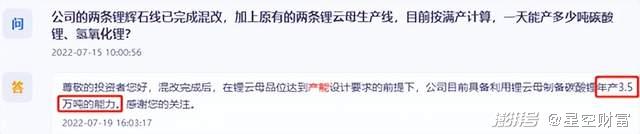

依托于丰富的资源储备,江特电机进一步向下游延伸。根据2022年年报披露,目前江特电机已拥有两条锂云母制备碳酸锂产线,两条锂辉石/锂云母混线兼容制备锂盐产线。截至2022年7月,公司碳酸锂年产能可达3.5万吨。

另外据2022年年报介绍,江特电机将投资新建年产2万吨锂盐项目、年产2万吨碳酸锂项目,继续扩大产能。

来源:江特电机互动问答平台

业绩层面,江特电机曾经的电机主业,过去几年收入基本稳定在14亿左右,2022年进一步走衰,下滑至11.28亿。收入增长明显乏力。

近两年,锂矿采选及锂盐制造已成为江特电机的主要收入来源,2022年实现营收53.13亿,收入占比高达80%。

可以说,今日的江特电机,完全是凭借锂矿业务在二级市场占据了一席之地。

来源:同花顺iFinD-江特电机

2►天华新能

再来看看天华新能。与江特电机类似,天华新能在锂盐(碳酸锂、氢氧化锂等产品)这条路上,也是半路出家。

天华新能原名天华超净,起步于防静电超净技术产品,而后逐渐布局医疗器械。直到2018年携手宁德时代(300750)等合资设立天宜锂业,才正式进军锂电行业。

天华新能和宁德时代之间有合作协议,宁德时代优先向天宜锂业采购锂盐产品,天宜锂业也要优先满足宁德时代采购需求并保障供应。可以说,这俩联手算得上双赢。

不过在资源端,天华新能显然并不具备江特电机的区位优势。天华新能的资源获取,主要是通过投资上游锂资源公司及签订长期采购协议,从而具备了相对稳定的供应渠道。

换句话说,江特电机生产锂盐产品(主要是碳酸锂),原料主要来源于锂云母矿自采。而天华新能生产锂盐产品(主要是氢氧化锂),原料主要依赖于对外采购。

不过,抱着宁德时代这棵大树,天华新能的产能规模相当可期。

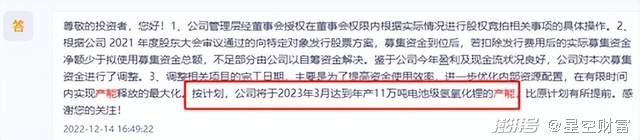

据天华新能2022年12月介绍,按计划,公司将于2023年3月达到年产11万吨电池级氢氧化锂的产能。另外公司还规划建设10万吨碳酸锂冶炼产能项目。达产后总产能将远超江特电机。

来源:互动问答平台-天华新能

2022年,天华新能锂电材料实现营收159.29亿,比起江特电机的53.13亿,绝对有过之而无不及。很明显,锂电材料也已成为天华新能的核心支撑。2022年营收占比高达93.53%。

归功于锂电材料市场景气,2022年,江特电机和天华新能业绩双双暴涨。只是如今来看,成也萧何败也萧何。

二、增量放缓,上下游双重夹击

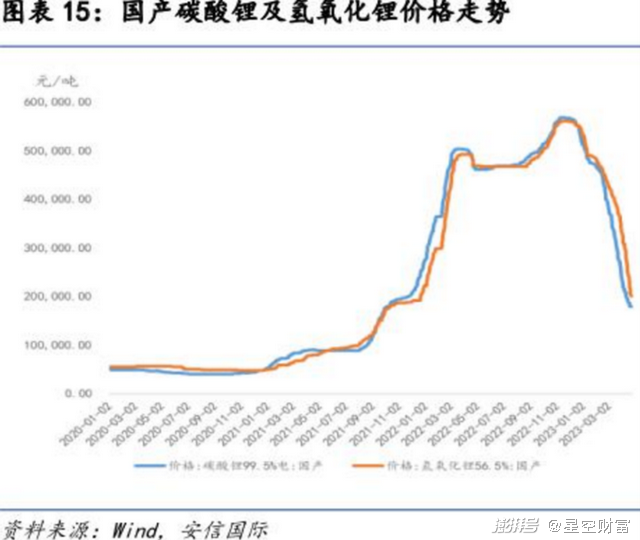

自2021年下半年起,新能源汽车、储能市场的高爆发导致锂资源需求大幅提高,对氢氧化锂和碳酸锂的需求快速增长。但是上游材料端,产能扩张需要一定的时间。由此导致锂电材料出现供需缺口,价格飙升。

2022年,电池级碳酸锂、电池级氢氧化锂价格涨幅均达10倍以上,最高接近57万元/吨。从而带动江特电机、天华新能这类企业,量价双升。

来源:天华新能2022年年报

但这样的好日子,却在2023年发生了改变。

1►从量的角度来看

2023年1月,新能源汽车销量环比出现大幅下降。2-3月虽有所提升,但仍未恢复到2022年末的水平。

诚然,从历史数据来看,年初一向都不是销量高峰。但2022年初,也基本延续了2021年末的高基数,并未出现过环比减半的局面。

纵观全年来看,今年新能源汽车销售总量或也能维持正向增长,但增量恐怕也远不及2022年。

2►从价的角度来看

随着锂电材料新增产能陆续落地,锂盐价格自去年12月以来开启下跌,目前碳酸锂价格已跌至17.85万元/吨,氢氧化锂价格20万元/吨。

而且,预计后续仍将弱势下行。正如前文介绍,江特电机和天华新能都有不小的产能在规划建设中。以此类推,扩大到整个行业来看,锂电材料产能将持续释放。

3►从上游来看

锂电材料生产企业恐怕还要受到锂矿原料涨价的影响。

澳洲是全球锂矿主产区。据中信证券介绍,澳洲Greenbushes和Wodgina锂矿制定的2023年上半年锂精矿销售价格,较2022年下半年提高超过40%。预计澳洲锂矿售价大涨将使得国内锂盐企业在2023年上半年的成本显著抬升。

来源:中信证券-金属行业澳洲锂矿生产经营跟踪(2022Q4)

这就意味着,锂盐生产企业或将受到上游涨价、下游降价的双重夹击,盈利堪忧。

在这个层面上,锂资源依赖外采的天华新能,无疑首当其冲。2023年一季度,天华新能营业成本同比大幅增长166%。据其财报解释,主要就是因为本期天宜锂业原材料成本较上期大幅增加所致。

来源:天华新能2023年一季报

相比之下,江特电机自持锂云母矿,反而成本端相对可控,不过也好不了多少。

江西锂云母的品位(氧化锂含量)较低,制备锂盐成本普遍高于锂辉石和盐湖。从数据来看,2022年,天华新能外采原料的毛利率可达66.77%。而江特电机原料基本自给的毛利率却只有59.79%。

如今随着锂盐产品大幅降价,不知江特电机还能有多少盈利空间?甚至于,还能否维持盈利?

三、行业下行,没人能独善其身

总体来说,行业景气,自然皆大欢喜。行业下行,自然也没人能独善其身。

其实长远来看,锂电材料的总需求还是在增加的。只不过,前期因供求之间周期错配,导致锂盐产品价格暴涨。那么同样,随着新建产能陆续释放,价格崩盘也是迟早的事。

而且,一旦出现下行趋势,便会出现断崖式下降。因为下游也在观望。

这就好比买房子,价格一路上涨,反遭哄抢。但一旦降价,大家就都想等着再降一降。

对于下游磷酸铁锂工厂而言,只要手中有库存,再等一等又何妨?而下游这一等,必然会让上游碳酸锂库存骤增,雪上加霜。

不过,目前磷酸铁锂库存已出现明显下降。在补库需求下,下游的观望情绪或有望缓解。只是上游锂盐产品库存高企,且产能持续释放,在相关企业亏损减产之前,恐怕涨价无望。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司