- +1

报告:TOP10物企市场份额占比约15%,百强企业“增收不增利”

4月26日,中指研究院发布《2023中国物业服务百强企业研究报告》。数据显示,2022年,百强企业营业收入均值为14.82亿元,同比增长10.62%,较上年下降3.59个百分点,近几年首次低于11%。而TOP10企业2022年营业收入均值为131.01亿元,同比增速为22.24%,虽增速显著下降,但仍是百强企业的近2倍,头部效应显著。

从收入构成看,2022年,百强企业基础物业服务收入持续增长,均值为11.72亿元,同比增长14.76%;增值收入均值2.70亿元,同比下降6.35%;城市服务、IFM、商业运营等创新型服务收入均值约0.40亿元,同比增长32.86%。

值得关注的是,在营业收入平均增速约10.62%的情况下,百强企业的毛利润和净利润明显下降,出现“增收不增利”的现象。

2022年,百强企业毛利润和净利润均值分别为3.21亿元及0.94亿元,较2021年分别减少4.75%和22.40%。

另据报告数据显示,2022年,百强企业管理面积均值实现稳步增长,达到6400.62万平方米,同比增速为12.43%,增速明显下降,较上一年下降4.24个百分点。

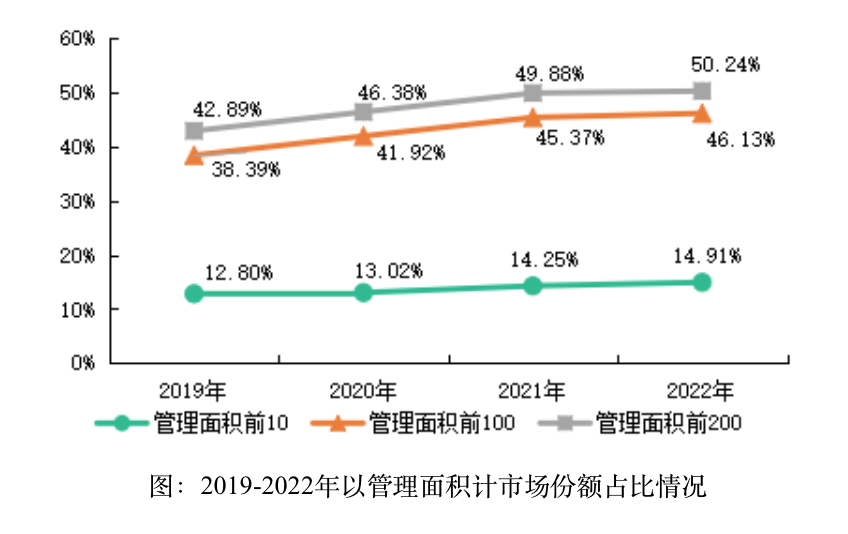

以管理面积计市场份额占比情况看,排在前10的企业管理面积总和占比为14.91%,排在前100的企业管理面积总和占比46.13%,排在前200的企业管理面积总和占比50.24%,市场份额占比均保持增长。

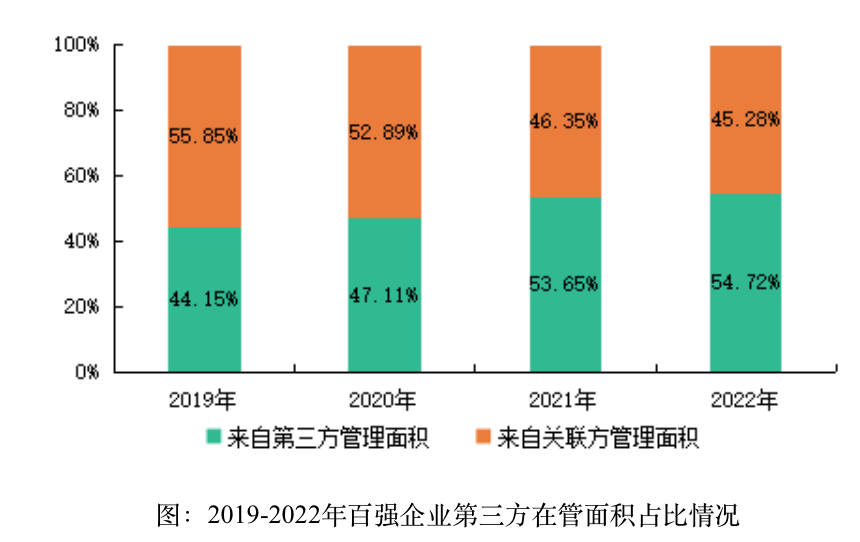

从管理面积来源看,百强企业对关联方项目的依赖程度逐步降低,第三方在管面积占比持续提升。2022年,百强企业第三方在管面积均值占比提升至54.72%,较去年提升1.07个百分点。

报告提到,物业服务企业的总市值、市盈率较底部已反弹约40%,但距历史高点仍有较大提升空间。截至2023年3月31日,行业总市值约为3651亿元,距两年来的最低点2613亿已反弹约40%,但距2021年6月末的万亿市值还有较大差距。板块平均市盈率约为9倍,在2023年第一季度保持稳定,但对比近两年板块PE均值18倍,仍有较大提升空间。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司