- +1

头“顶”的毛发生意值钱吗?

出 品 | 异观财经

作 者 | 夜叉白雪

“颜值即正义”的浮躁之风,催生了“颜值经济”,头“秃”的颜值焦虑更是带火了植发经济。

根据国家卫健委发布的脱发人群调查显示,我国脱发的人群已经超过2.5亿,这人群背后是一个千亿规模的市场。雍禾医疗在2021年底在香港联交所主板上市,成为“植发第一股”。大麦植发在去2022年底第二次赴港IPO,植发具备医美消费属性,植发赛道的公司还能否持续获得资本市场青睐呢?

接下来,异观财经结合雍禾医疗和大麦植发对外公布财务数据,做一个简单分析,希望能与更多朋友交流和探讨。

具体分析之前,先说结论:植发属于低频消费,因此植发业务收入的关键在于不断拉新,目前植发尚处于市场教育阶段,因此营销的费用会持续压缩相关企业的利润。企业想要获得持续的营收增长和提升利润,需要提升技术壁垒、提升运营效率、通过服务多元化,完善“头顶”毛发服务生态的闭环。

植发生意有前景,钱难赚!

植发生意有前景。

1、 用户群庞大,男性、女性均存在植发需求,且年龄年轻化。

根据国家卫健委发布的脱发人群调查显示,我国脱发的人群已经超过2.5亿。今年2月发布的《2022中国不剃发植发白皮书》显示,在目前的植发群体中,20~30岁的年轻人占比57.4%。

根据中国健康促进与教育协会数据显示,从脱发人群年龄段来看,26-30岁人群占比较大,高达41.9%;其次为31-40岁人群,占比达25.4%。18-30岁的脱发人群占比更是高达66.6%,在此区间,从90后到00后,已然成为养发植发消费的主力军。

2、 市场体量大,千亿元的市场规模。

《2022中国植发行业研究报告》数据显示:2016年中国植发行业市场规模为58亿元,至2021年,中国植发行业市场规模达到169亿元,比2020年增长了26.1%。截至2022年上半年市场规模达到883亿元。

据《全球植发市场报告》预计,2023年全球植发市场规模将达到238.8亿美元(约合1709亿人民币),未来5年的年复合增速将达到24%。而根据弗若斯特沙利文的判断,我国植发医疗服务市场将从2020年的134亿元人民币增长到2025年的378亿元人民币,复合年增长率为23%,然而,国内植发的渗透率还非常低,因此被认为处于蓝海。

植发的钱难赚。

1、植发属于低频、复购率低的消费,因此新用户增长是最关键的衡量指标,新用户减少直接影响营收。

从目前植发的3万元左右的客单价来看,外界会认为这是一个暴力行业,相关企业应该是赚的盆满钵满,然而事实似乎并非如此。

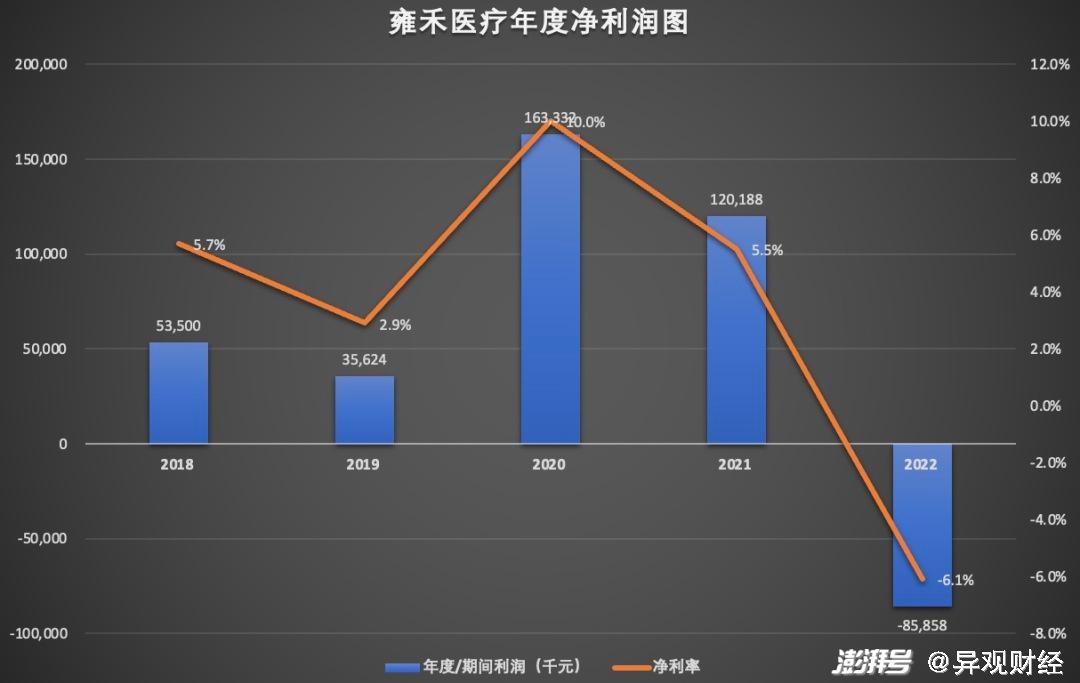

3月30日晚间,雍禾医疗发布了2022年度业绩公告,从公告披露的数据看,2022年该公司出现了营收和净利润双降的情况,尤其是净利润方面,由盈转亏。

营收方面,2022年雍禾医疗营收同比下滑34.9%至14.13亿元,如果说这与公共卫生事件有关,那么在回头看过去三年的营收情况,2020年和2021年,营收均实现了不同程度的增长,但总体来看,营收增速放缓。

净利润方面,从最近五年的数据看,雍禾医疗在2022年由盈转亏,2022年度净利率同比下滑171.4%,亏损8585.8万元,净利率为-6.1%。

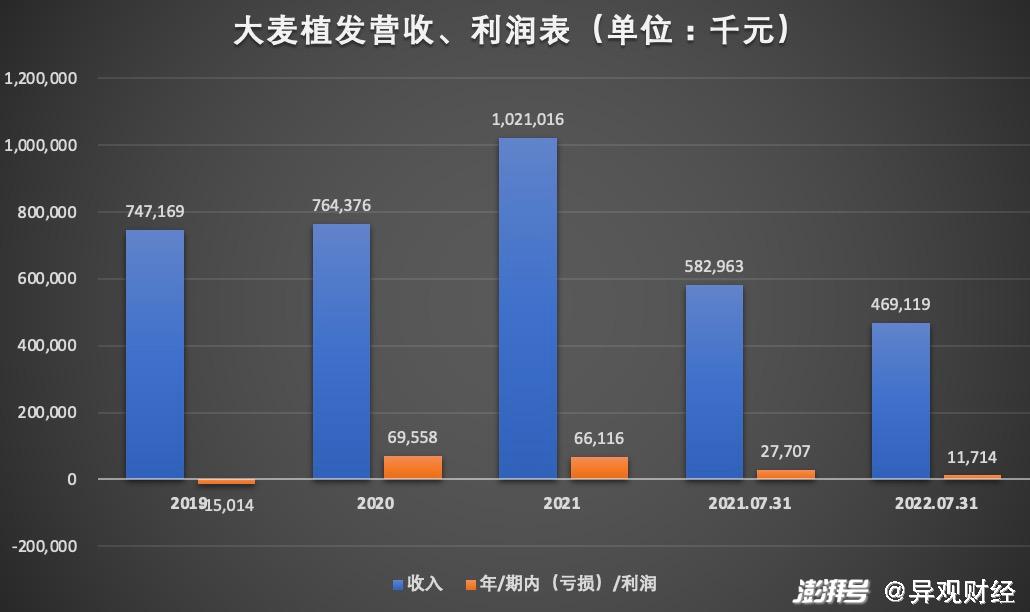

招股书显示,2022年前七个月,大麦植发营收同比减少19.5%至4.69亿元,虽然保持了盈利,但净利润同比下滑57.7%,仅实现1171.4万元的净利润。

从二者的收入构成看,植发是二者最主要的收入来源,二者植发贡献的营收都在七成以上。而植发属于低频、复购率低的消费,因此新用户增长是最关键的衡量指标。

2022年,雍禾医疗植发收入同比减少34.2%至10.3亿元。该项业务收入减少与患者人数减少密不可分。数据显示,2022年该公司植发患者人数为39254人,与2021年的58464人相比,减少19210人。患者人数的减少,直接造成总营收的减少。

2、植发尚处于市场教育阶段,高额的营销费用压缩利润空间。

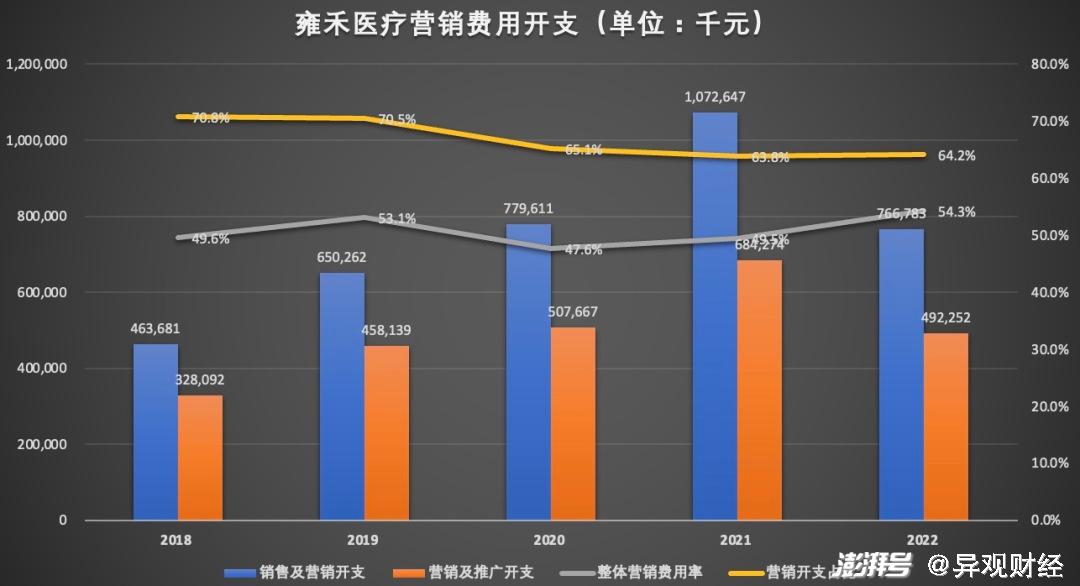

目前植发公司主要还是通过线上、线下的广告来获客,高额的营销开支在不断压缩企业的利润空间。

数据显示,2022年雍禾医疗的销售及营销开支为7.67亿元,与2021年的10.73亿元先相比减少了28.5%,但营销费用率却创五年来新高。销售及营销开支费用中,六成以上的费用用于营销及推广,2022年营销及推广开支为4.92亿元,占比64.2%。

大麦植发2021年营销及分销开支为5.21亿元,费用率为51%,2022年前七个月的营销及分销开支为2.12亿元,费用率为45.1%。二者在营销方面的开支都不在少数。

3、 行业竞争激烈,同时还面临监管压力。

在中国提供植发医疗服务的医疗结构非常广泛,包含公立医院和民营医疗结构、美容服务机构等。此前,由于行业准入门槛比较低,从业者鱼龙混杂,乱象丛生,影响整个行业口碑。

同时,中国植发医疗服务市场受到严格监管,所有植发医疗服务提供商须取得有效的医疗执照。未来,行业会向着健康方向发展,企业更多提要提升专业的服务水平和技术实力。

“植发第一股”雍禾医疗还值得投资吗?

从目前雍禾医疗在二级市场的表现来看,并不乐观。今年以来其股价下行。2022年度的业绩,也确实拉胯,由盈转亏,确实很难让二级市场投资者为其买单。

那么,雍禾医疗是否还具备投资价值呢?到底该如何看待雍禾医疗呢?

异观财经认为,被脱发困扰的人群规模不小,但植发很像一次性交易,且真正具备植发需求的人数有限,因此单纯的植发生意上限较低,雍禾医疗作为植发头部机构,也很容易看到其营收天花板。

不过,从目标雍禾医疗的战略和业务布局来看,雍禾医疗未来更多想做的是毛发生态的生意,有植发需求的消费者,同样会非常在意自己头顶的毛发,有改善的意愿,植发为医疗养固业务精准引流,帮助雍禾医疗覆盖更广泛的受众用户,从而推动公司整体业绩增长。这样看,雍禾医疗是具备一定投资价值的,但想实现营收和利润的持续增长,则需要相当长的时间,那么投资者就是需要有足够的耐心,学会做时间的朋友才行。

为什么这么说?

1、 短期内,植发网点下沉,通过门店扩张寻找营收增量。

目前看,雍禾医疗的植发网点采用“一线加密+二三线下沉”的策略,通过门店扩张来提升市占率,带动营收增长。

年报显示,截至2022年12月31日,公司共有63家植发医疗机构。预计2023年底,雍禾医疗的植发机构接近85家,规划到2024年接近100家。

2022年公司新开了6家雍禾植发医疗机构和3家发之初女性植发机构,重点是在二三线城市进行植发门店的下沉拓展。

值得注意的是,一线城市与二三线城市,消费群体对于价格的接受程度不同,该公司认为,未来的手术价格将呈现U形结构,一二线城市手术价格上升,下沉市场手术价格略有下降。通俗讲,一线城市高端手术上涨,三四线等下沉市场则通过低端手术来降低手术单价,进而进入下沉市场。

下沉市场植发业务收入与消费群植发接受度和消费力有直接关系。此前,异观财经就下沉市场用户接受度如何,公司有怎样的规划向雍禾医疗发出采访邀约,至今尚未得到回复。在异观财经看来,广大的三四线城市及县城,因收入相对较低,下沉市场用户接受度相比一二线城市可能要更低,况且房贷、车贷等压力比一二线城市要小得多,毛发焦虑可能也相应要低得多,如此看来,下沉市场雍禾医疗能否成功,可能要看女性市场。

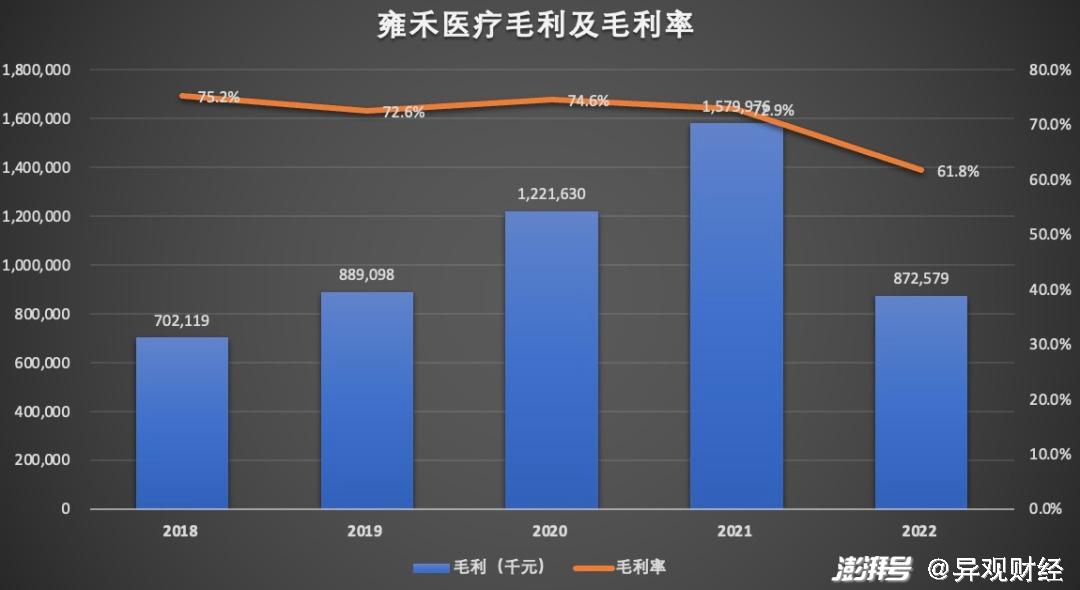

从盈利角度来说,毛利率越高,就说明该公司的盈利能力越强,利润就越大。需要的注意的是,雍禾医疗的毛利率有明显的下降迹象,这说明该公司的盈利能力在下降。

数据显示,2018年至2022年,雍禾医疗的毛利率分别为75.2%、72.6%、74.6%、72.9%和61.8%,下降趋势明显。

门店扩展可以提升雍禾医疗的规模优势。成熟期门店的营收净利表现要比发展期门要好,未来一到三年,随着发展期门店转为成熟门店,公司的盈利能力会进一步提升。雍禾医疗可以通过提升门店利用率来摊薄固定成本,进而提升利润率。

2、 长期看,雍禾可以通过构建完善的毛发生态,通过多元化服务提高营收规模和估值空间。

从目前的雍禾医疗和大麦植发的营收来源看,二者都有医疗养固的相关服务,均被视为公司的第二增长曲线。

大麦植发招股书披露,2022年前七个月,其非手术养固业务收入1.1亿元,同比增长8.2%,在总收入中的占比从上年同期的17.4%上升至23.4%,同比增长六个百分点。

2022年雍禾医疗养固业务患者人数从2021年的105275人,减少42018人至63257人,患者人数同比下滑了39.9%。患者人数减少,雍禾医疗养固业务收入有所减少,该公司医疗养固服务收入同比下降37.7%至3.63亿元。

4月18日,雍禾医疗召开品牌焕新·战略升级发布会,其强调公司不仅仅是一家植发机构,而是全场景的医学毛发健康中心、未来医学实验室、科技公司。

如今想做毛发生意的不只雍禾医疗,大麦植发和碧莲盛等也看准了这门生意,当下的毛发行业,进入门槛并不高,且尚处于跑马圈地的初级阶段,未来要拼的是产品力,雍禾医疗作为头部机构,除了规模扩张优势之外,更应该深挖护城河,形成更强的技术和服务壁垒,方能确保自己的行业领头地位。

植发的专业能力,关键还是看医生。目前植发机构资质,以及手术相关医护人员的资质问题十分突出,新华社曾援引数据报道称,全国会做植发手术的医生,不到真正执业者的1/10。

年报显示,截至2022年12月31日,雍禾医疗拥有一支1341人的医护团队,其中包括294名医生。

雍禾医疗在战略升级发布会中强调公司是一家“科技公司”,那么雍禾医疗的科技成色几何?公司在研发上的投入可以作为一个考量标准。

2022年,雍禾医疗研发开支为1850万元,与2021年的1416万元相比,增长30.6%,研发费用率创新高至1.3%。从最近五年的数据看,雍禾医疗在研发上的开支持续增加。但是,总体研发费用率并不高,不足2%,占比过低,这与营销费用支出及营销费用率来看,相差甚远。

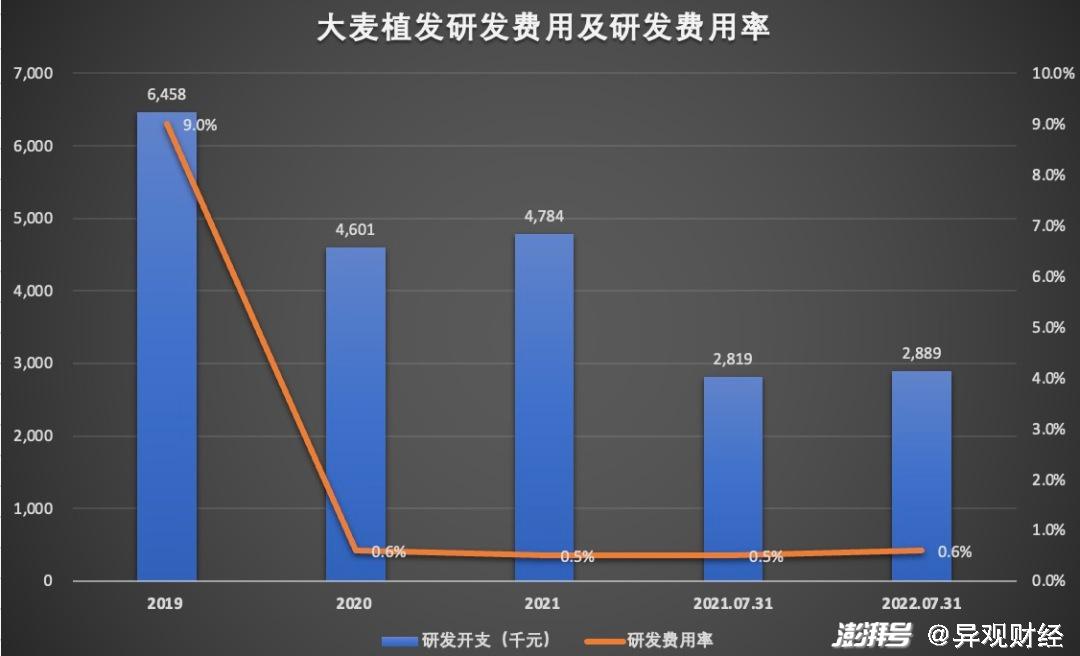

大麦植发的研发开支同样保持了增长,但是整体研发费用率却在下降,整体研发费用率更是不足1%。

不难看出,当前植发机构整体的研发支出占比过低,该行业目前还是在通过营销获客来提高公司的市占率的阶段。随着行业强监管,合规化发展才是可持续发展之路,植发技术是产品力的关键,就目前而言,植发机构均未形成绝对的领先壁垒,未来持续的研发投入必不可少,短期内,研发开支的加大,也将一定程度上让植发机构的盈利承压。

长期来看,通过加大研发开支持续提升产品力,有利于公司帮助公司构建领先壁垒。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司