- +1

存货6.5亿、短期借款攀升,小熊电器多少“功课”要补?

营利双增只是一个开始!

作者:俊群

编辑:刘明远

风品:李鹏

来源:铑财——铑财研究院

颜值在线、小巧简便、智能人性......

4月6日,小熊电器披露2022年报,营收41.18亿元,同比增长14.18%;归母净利3.86亿元,同比增长36.31%。产品力能打,让这个“小家电第一股”凸现寒冬韧性。

然繁华背后,可比基数低、销售费高企、负债率猛升、质量投诉等隐患同样扎眼,发展质量如何,双增喜态能持续么?

01

营利双增背后

LAOCAI

公开信息显示,小熊电器2019年上市,是一家以自主品牌“小熊”为核心,运用互联网大数据进行创意小家电研发、设计、生产和销售的企业。

据市界观察,过去一年其共卖了4023.32万台小家电,同比增长3.28%。

收入增速大于销量增速,离不开产品提价升级。财报中也强调,随着消费者对于小家电产品的需求不断增加和变化,小家电产品在进一步细分,产品结构升级趋势明显,高端、智能和健康的小家电产品市场占有率提升,成为拉动市场增长的主要动力。

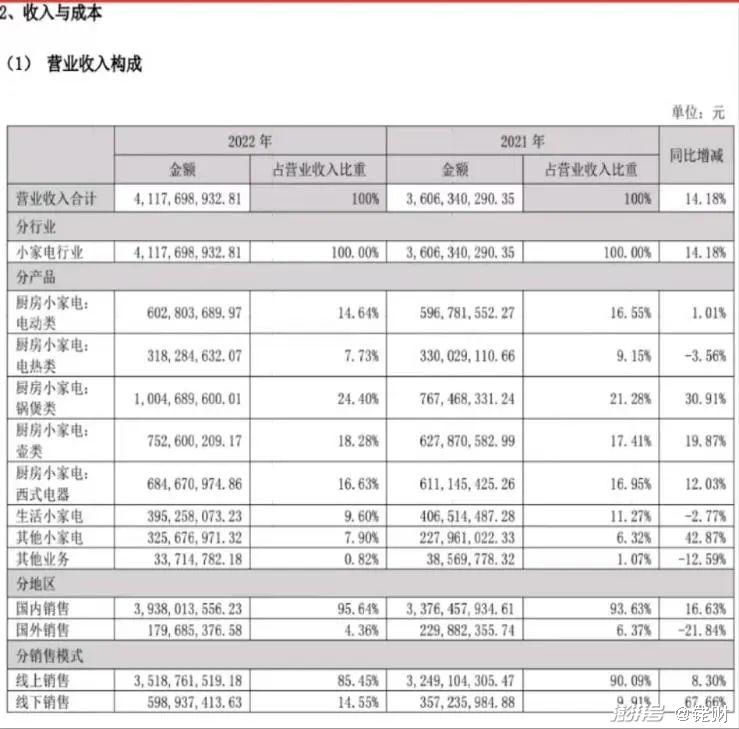

细分业务,核心营收依然是小家电(包括电动类、电热类、锅煲类等产品),营收占比超8成。

其中,锅煲类产品营收10.05亿元,为收入最多产品,占总营收比24%;电动类产品、电热类产品、壶类产品、西式电器产品分别营收6.03亿元、3.18亿元、7.53亿元、6.85亿元。

增速方面,锅煲类产品同样拔得头筹,同比增长31%;其次是壶类和西式电器产品,分别增长19.87%、12.03%,电热类则是唯一下滑者,同比下降3.56%。

据奥维云网数据,2022年厨房小家电12个品类总零售量23733万台,同比下降13.5%;总零售额514亿元,同比下降14.1%。

寒冬逆增,凸现小熊电器抗风险能力,配得上头部成色。

不过,也要看到可比基数低的因素:2021年营收同比下降1.46%;归母净利下降33.81%;扣除非经常性损益后的净利下降34.84%。这是小熊2017年来的首次双滑。

类似考量的,还有经营活动产生的现金流量净额,2022年为6.13亿元,同比增长258.34%。2021年为1.71亿,同比2020年的12.08亿大降85.83%。可见,虽最新营利已超2020年,但现金流仍差近半。

众所周知,股神巴菲特曾将现金流视为“氧气”,任正非亦在寒气论中强调了现金对企业生存的重要性。尤其是经营现金流,甚至比净利还重要,是衡量企业健康可持续、发展质量的关键因素。那么,小熊电器基本盘有多稳?是否仍有些乍暖还寒?

截至2023年4月21日,收盘价84.01元,相比2022年10月的47元低点,累计涨幅超70%。但与2020年7月的161.32元/股高点相比,仍缩水近半。

如此梳理下来,营利双增的小熊电器是否也没那么光鲜了。绩股波动背后,又隐藏着怎样的转型悲欢?

02

存货6.5亿、短期借款大增

重营销轻研发?

LAOCAI

不算多苛问,一些隐患点不容忽视。

比如高居不下的存货。2022年存货账面价值达6.51亿元,同比增加5.62%,占总资产比13.4%。

存货周周转率仅4.13次,对比同行来看,苏泊尔、九阳股份分别为5.35次、8.35次,均高于小熊电器。

拉长纬度,2019-2021年存货账面价值4.32亿元、5.32亿元、6.16亿元,持续增长。细分存货,主要由库存商品和发出商品构成,占存货余额比89.59%、89.15%、91.1%。

虽有销售旺季、满足生产等客观原因,但持续高企带来的现金流压力,坏账减值风险等也不可不察,产品竞争力、市场话语权有无提升空间?

另一厢,企业总负债25.06亿元,同比增加61.88%,且负债结构主要以流动负债为主,占比高达8成。

其中,应付票据10.31亿元,占总负债比41.14%,相比2021年增加10.39%。同时资产负债率高达51.43%,为上市以来最高。

小熊电器解释称,负债率较高主要因发行5亿可转债所致,目前现金流状况尚可,届时债转股后负债率会下降,且已关注到存货较高问题,后续会采取对应策略。

然拉长维度,2019年-2021年,资产负债率为34.26%、46.56%、42.80%,整体震荡上行。叠加上述持续增长的存货,能否真正改善,几分决绝力变仍要打个问号。

除了发行可转债,资产负债率攀升还与短期借款有关。铑财发现,小熊2021年前五年内未向银行进行短期贷款,资产负债表这一项为零。2015年、2016年也仅为2200万元、700万元。

而到2022年,短期借款突然增加了2亿元。小熊电器表示,主要是向银行申请信用借款所致。

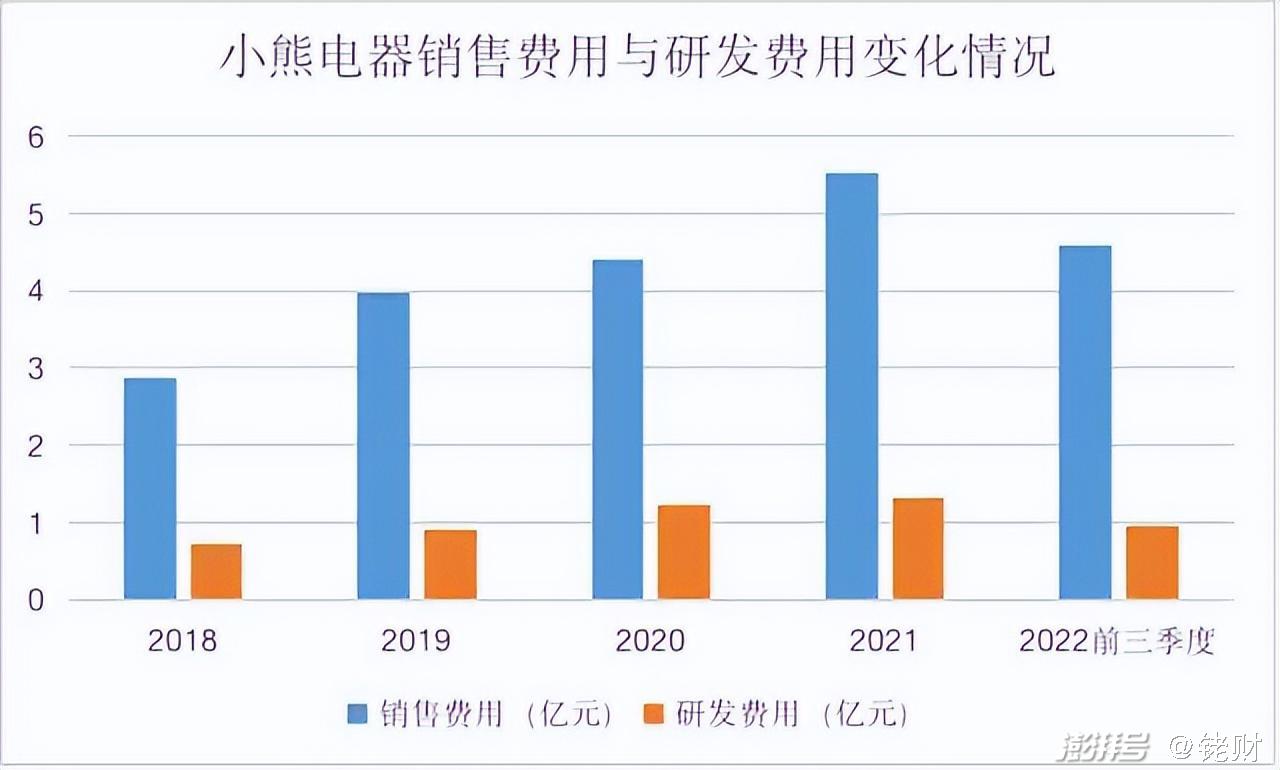

说千道万,高销售费的反噬力肉眼可见。

2022年高达7.3亿元,同比增长31.94%,远超14.18%的营收增速,数额也远超3.86亿的净利,销售费用占比升至17.73%。对比同行苏泊尔、九阳股份占比分别为10.69%、15.65%,均低于小熊电器。

拉长维度,2019年至2021年为3.96亿元、4.4亿元、5.53亿元,占营收比14.73%、12.03%、15.34%,一直不算低,且均超过当年净利。

为啥这么大手笔呢?

放眼小家电业,门槛低产品易被复制,内卷竞争中小熊电器必须不断烧钱,维持高曝光度。

行业分析师刘俊群表示,对于小熊电器这类以线上渠道为主的企业来说,线上流量见顶后,电商获客成本不断上升,为提高曝光率,推广费必然居高。

只是,销售费可是万能药?

聚焦研发费,增速明显远赶不上销售费。以2022年为例,研发费占比仅3.33%,同比上年的3.61%还出现了下降。而销售费占比则由15.34%升至17.73%。孰轻孰重呢?

据Wind数据统计,2022年上半年,在19家小家电企业中,小熊电器的研发费用率仅排第13名。

营销是面子,产品力才是里子。尤其小家电领域已是红海竞争,销售费虽能短期内快拉业绩,却有边际效用、双刃效应。想赢在长期稳健、质量成长,最终要靠内在品质、特色创新,研发蓄力无疑是关键。谨防厚此薄彼,本末倒置,迷失发力方向。

小熊电器靠啥赢在当下及未来呢?

03

网红烦恼 多少“功课”要补

LAOCAI

看看一些瑕疵质疑,确实需要更多改变。

2022年初,上海市市场监管局抽查结果显示,型号为XNQ-A02F1的小熊吸奶器被检出标志和说明项目不合格。

2023年3月,型号为ZDH-A06G1的小熊电水壶因沸水断电时间严重超时、不符合QB/T 22089-2008标准要求被江苏省消保委认定抽检不合格。

截止2023年4月21日中午20时,浏览黑猫投诉平台,“小熊电器”相关投诉累计有358条,主要集中在产品质量、虚假发货等投诉。

诚然,用户千人千面人人满意并不现实,上述争议或有片面不严谨处。但毋庸置疑,在以产品驱动的理性消费时代,任何品质问题都会被放大。100万个好口碑建立起来的信任,甚至比不过几个差评。及时查漏补缺,珍惜信任羽毛是必须的。

深入一度审视,除了研发投入不高,供应链也是一个考量。

产能有限的情况下,小熊部分产品采取了OEM/ODM模式。

2021年,小熊电器外协加工上费为4876.3万元,同比下降35.5%;在外协生产费用为5.88亿元,同比增张45.56%。

行业分析师郭兴表示,委外加工有助企业轻模式运营,从而快速起量快速发展,但也易带来品控风控难题。因此该模式多用于企业早期,发展壮大后就需尽快补齐产业短板,夯实生产能力。

虽然小熊多数产品来自于自主生产,外协只是作为辅助,但把住风控做好基本生产功课依然很重要。尤其作为网红品牌,小熊电器线上起家,线下售后渠道并不完善。一旦问题不能妥善解决,自然影响口碑进而降低消费粘性。

目前,小熊电器拥有超60个产品品类、500多款产品型号对外销售,产品使用对象涵盖幼儿、青年、中老年人群及其生活与工作的不同场景。2022年双十一期间,小熊电器绞肉机、打蛋器、煮蛋器等产品获得天猫及京东平台销售额第一。

尽管如此,综合实力上小熊电器仍与美的等巨头相差较大。后者也在细分小家电,面对更强的品牌力、生产力、线下售后渠道,小熊电器先发优势能持续多久?另一厢,新兴品牌也在如鱼贯入,消费者不缺选择。前狼后虎间,更突显打磨产品力、产业力基本功的紧迫性。

行业分析师于盛梅强调,品牌的形成是一个漫长过程,营销边际效用会递减。在夯实产业链、核心技术孵化、特色创新、品控内控优化、爆品生命力延续等方面,小熊电器还有不少查漏补缺处。

04

可贵高端、出海

徐徐图之vs时不我待

LAOCAI

当然,小熊电器是有进化能力的。

从一台酸奶机开始,凭借“创意颜值”爆款成功切入小众市场,在市场相对饱和的家电市场生生撕开口子博得一片天地,李一峰、小熊电器的市场洞察力、前瞻性、商业运作能力毋庸置疑。

2022年的投资者调研中,投资者多次提出“定位”问题,小熊电器高层反复强调:“定位没有改变,依旧追求性价比高而非高单价。”这是小熊分羹立足的关键。

为啥如此决绝?

一方面,一直主打性价比,品牌调性已形成;另一面,小家电门槛低且非刚需,传统小家电市场竞争充分、格局稳固,基本形成美的、九阳和苏泊尔三家鼎立之势,消费者可以轻易选择替代品牌。

只是,这种夹缝突围注定艰辛。面对前狼后虎、新老竞品,小熊电器急需迈出新的一步。而抢占高端市场,只能“另起炉灶”。2021年11月,小熊电器宣布获得世界贵族家电四大品牌之首——法国Brandt的品牌授权,负责该品牌在中国的研发与销售。

从2022年的营收增速大于销量看,高端转型已有一定成效。

另一厢,出海也是一增量抓手。

目前,小熊电器已经在东南亚、日韩、德国、美国等地与多个跨境电商平台达成合作。

显然,这个“小家电第一股”仍有发展底牌,处在转型升级的关键时期。

考量在于,无论高端还是出海,都非一日之功,需徐徐图之。2021年,小熊海外销售2.29亿元,出海业务在整体收入占比仅6%。

另一面,其他竞品也没闲着,高端发力下沉深耕。新竞争业态下,转型也时不我待。随着入局小家电品牌越来越多,要警惕复制模仿,贴身分食。还要警惕行业巨头的降维打击。种种背负下,高效高质转型升级并不容易。背后极度考验特色创新、运营效率、品质打磨力。

看看上述研发投入、存货应收账款、现金流负债率、品控瑕疵,小熊电器有多少腾挪空间?多少功课要补呢?

营利双增只是一个开始!

本文为铑财原创

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司