- +1

丘栋荣一季度狂买美团,称港股长期吸引力是足够的,仍有系统性机会

4月14日,“顶流”基金经理丘栋荣在管基金一季报“出炉”,其中规模最大的中庚价值领航在一季度大幅加仓了美团-W(03690.HK)。

总体来看,截至一季度末,丘栋荣的在管规模达320.13亿元,较2022年底的294.57亿元增长了8.68%。

仓位方面,一季报显示,中庚价值领航、中庚价值品质一年持有分别小幅加仓,而中庚小盘价值、中庚价值灵动灵活配置则分别小幅下调了股票仓位。整体来看,截至一季度末,上述四只基金的股票仓位均维持在92%以上水平。

减持中国海洋石油、中国海外发展

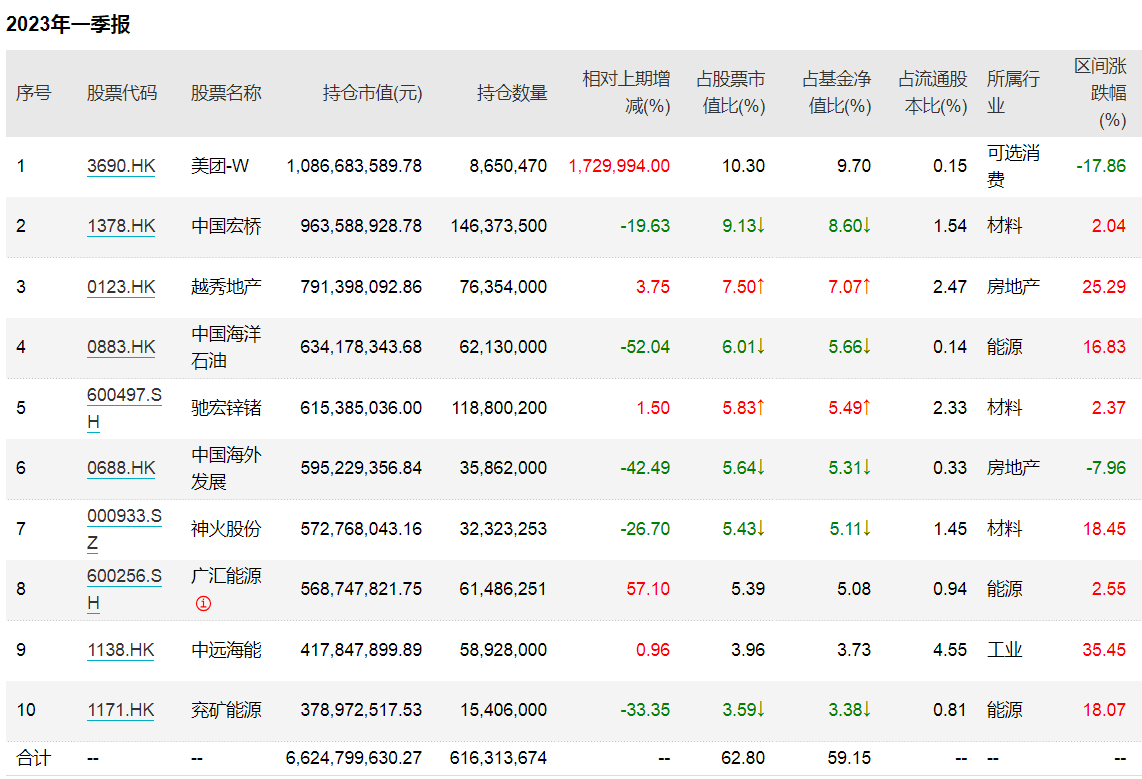

从前十大重仓股上看,以中庚价值领航为例,今年一季度该基金大手笔增持港股美团,较2022年末增加了1729994%,截至一季度末持有美团865万股,合计持有市值达10.87亿元,跃升为第一大重仓股。

其实,这已不是丘栋荣第一次对美团进行大规模买入、卖出的操作。2022年三季度时,美团是中庚价值领航的第十大重仓股,占基金资产净值比例3.14%,该基金持有美团247.42万股。但在2022年四季度末时,该基金持有美团仅500股。今年一季度末,美团再次跃升为中庚价值领航的重仓股之一。

此外,中庚价值领航还不同程度加仓了越秀地产(00123.HK)、驰宏锌锗(600497.SH)、广汇能源(600256.SH)、中远海能(01138.HK),其中,广汇能源、中远海能“新进”前十大,位列第八、第九;常熟银行(601128.SH)、康华生物(300841.SZ)、苏农银行(603323.SH)则“退出”前十大。

减持方面,今年一季度中庚价值领航分别减持中国海洋石油(00883.HK)、中国海外发展(00688.HK),较上期减少52.04%、42.49%。此外,该基金还不同程度减持了中国宏桥(01378.HK)、神火股份(000933.SZ)、兖矿能源(01171.HK)。

中庚价值领航2023年一季报前十大重仓股,来源:Wind

重点关注的三个投资方向

丘栋荣认为,当前至未来一段时期,基本面内升外降的局面仍较为明确。值得关注的是海外高息尾部的风险,硅谷银行等暴露的金融风险促使欧美央行火速出手,但未来仍可能有非线性风险的展现,市场较难预期而更易高波动。

从估值上看,丘栋荣观察到A股的上涨带动了整体估值水平小幅提升,各类估值指标仍处于较低位置,风险溢价水平有吸引力,息债比处于历史95%分位以上,且随着企业盈利见底回升,权益资产机会大于风险。进一步从结构上看,仅有大盘成长一类的股票的估值显著偏贵,其他类型的风格基本处于低估区域,从大盘股到小盘股,从价值股到成长股,均能进行很好的布局。港股一季度略有上涨,港股整体估值水平基本处于历史20%分位左右,长期吸引力是足够的,保持系统性机会的判断,继续战略性配置。

谈到后市投资思路,丘栋荣提到了重点关注的三个投资方向。

一是估值处于历史低位的价值股,丘栋荣将重点关注供给端收缩或刚性行业,及其在需求复苏情况下的潜在弹性,主要行业包括基本金属为代表的资源类公司和能源类及能源运输公司,大盘价值股中的地产、金融等。具体来看,主要有三类公司:基本金属为代表的资源类公司、能源类及能源运输公司、大盘价值股中的地产、金融等。

二是港股中资源能源为代表的价值股、部分互联网股和医药科技成长股。丘栋荣看好的原因有三点:1、估值便宜。2、业务稳健有成长,受益基本面持续改善。如港股中的互联网公司,除业务复苏空间大外,更重要的是各家公司理性扩张,更好的把握线上化的长期趋势。3、流动性风险缓释,未来更应关心经济基本面的改善。

三是低估值但具有成长性的成长股,重点关注国内需求增长为主、供给有竞争优势的高性价比公司,主要行业包括有色金属加工、医药制造、轻工、电气设备与新能源、汽车零部件、机械、农林牧渔等。具体来看,主要有四类:1、以国内需求为主的行业确定性高,挖掘空间巨大;2、国内需求有差异性增长,或叠加供给制约程度高的细分行业;3、广义制造业中具备独特竞争优势的细分龙头公司,挖掘高性价比公司仍大有可为;4、计算机、电子等偏成长行业的部分成长股。

对于今年市场高度关注的以ChatGPT为代表的大模型技术,丘栋荣预计有望开启新一轮的科技创新周期,深入和广泛应用,将对IT产业产生更大、更持久的需求拉动。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司