- +1

知行IPO,理想这波“赢麻”了?

又有一家自动驾驶公司蓄力冲击IPO。

2023年一季度刚刚结束,自动驾驶相关公司的IPO消息就一个接着一个。2月,禾赛科技成功登录纳斯达克,成为国内首家登录美股的激光雷达企业。3月,Momenta和文远知行相继传出IPO消息,卡车自动驾驶公司智加科技与速腾聚创也被传计划IPO。

如今,终于轮到了知行科技。

这家成立于2016年的自动驾驶公司按照2022年自动驾驶域控制器销售收入计,是中国第二大第三方自动驾驶域控制器提供商,市场份额26.2%。在这家自动驾驶巨头背后站着不少资本的影子,其中,最有名的当属理想。

公开资料显示,理想汽车在知行科技中持股4.5%,车企在自动驾驶的浪头中颠簸日久,如今,仿佛终于到了收获的季节。

理想的知行“靠”吉利

回望理想汽车对知行科技的青睐历程,2017年12月,理想汽车参与知行科技Pre-A轮融资。彼时,李想刚刚进入造车领域,知行科技在在某种程度上补强了理想的技术基础,2020年,2020年7月,理想汽车再次参与知行科技B轮融资。

但知行科技能走到今天,身后除了理想,还有一家车企不得不提,那就是吉利。数据显示,从2021年到2022年,吉利是知行科技最大的客户,二者自2020年10月开始合作,往后成了吉利旗下产品,尤其是极氪系列的主要供应商之一。

理想给了知行一定的发展空间,而吉利则给了知行一个赚钱的机会。事实证明,知行的确借助吉利赚得盆满钵满,招股书显示,知行科技2021年和2022年度来自吉利集团的收入分别为人民币0.95亿元和12.78亿元,分别占知行科技总收入的53.0%和96.4%。

这两年,吉利在新能源领域的势头还算迅猛,2022年吉利汽车新能源产品(含吉利、几何、领克、极氪以及睿蓝)销量达32.8万辆,同比增长超300%,销量占比由去年同期的6.2%进一步提升至22.9%。单月新能源渗透率多次突破30%,一度是国内新能源增速最快的车企。

这也间接奶活了整个知行科技。从业务来看,知行科技的营业收入从2020年的人民币4765.5万元增至2021年的人民币1.78亿元,2022年则增至人民币13.26亿元,复合年化增长率高达427.2%,增速十分惊人。

只不过,这样密不可分的上下关系也让即将上市的知行,陷入了风险困境,即过度依赖某家企业。值得注意的是,知行之所以跟吉利如此亲厚,或许不单单是知行的企业魅力,更重要的是,联系在知行与吉利之间还存在另一家公司,Mobileye。

从2018年开始,Mobileye便跟吉利达成合作,目前,Mobileye在国内的客户也主要为吉利集团。而知行科技跟Mobileye合作的Supervision系统,是后续知行搭上吉利的关键,也就是说,上有吉利,中有Mobileye,一旦脱离巨头扶持,这家自动驾驶企业或许很难有独立行走的能力。

事实也的确如此。数据显示,在自动驾驶域控制器领域,如果作为第三方供应商,知行科技市占率达到26.2%,但如果加上主机厂后,知行科技的市占率就降到了8.6%。去年,知行科技同比增长644%,与吉利极氪畅销脱不开关系。

时至今日,知行科技也在四处寻找新的落脚点,上汽通用五菱、长城汽车、奇瑞汽车、东风汽车及极星……皆是目标企业,但实际上,在自动驾驶域控制器领域,主机厂自研的市场占比达到67.2%,这对供应链企业而言,岌岌可危。

知行等一众自动驾驶企业,无论是在资本市场,还是车企领域都吃遍了红利,不可否认,这两年来,自动驾驶越来越疯狂,甚至有数据显示,2022年中国乘用车自动驾驶域控制器渗透率达到4.5%,2030年将会达到72.8%。

短短几年,将翻几十倍,知行未必能一路坦途,而理想,也未必能就此躺赢。

越“畅销”越赔本

细究知行科技的招股书,基本分为两条产品线,一条是与Mobileye合作开发的SuperVision,曾经极氪001所搭载的便是SuperVision;而另一条是自主设计的iDC系列,包括iDC Mid及iDC High。

截至目前,知行科技的营收不断增加,也拿下了多家主机厂年逾10万台的量产订单,但需要指出的是,在公司营收增加的同时,从2020-2022年,知行科技的毛利率却从2020年的20.1%降到了2022年的8.3%。

然而,这似乎是自动驾驶领域内的“通病”。除了知行,此前禾赛科技最新递交的招股书也显示从 2017 年到 2022 年末,禾赛出货量超 10.3 万台激光雷达,仅去年就占了 8.04 万台,但禾赛的毛利率则从 2019 年的 70.3%,一路下降到去年前三季度的 44%。

自动驾驶市场为何产品出货量越多,反而赚得越少?一个关键原因是随着市场开阔,自动驾驶渗透率飙升,产品的平均售价越来越低,根据禾赛给出的数据,自动驾驶市场的产品售价每年将下降约 10% 至 20%。

而知行科技的主要业务又是自动驾驶域控制器,相比智能前视摄像头、自动驾驶相关研发服务,自动驾驶域控制器在2022年占知行总营收的94.3%,这其中又涉及到大量的硬件成本,据悉,自动驾驶域控制器里包括SoC、微处理器、PCB、电阻器、电容器及结构部件,这些占总成本的60%至80%。

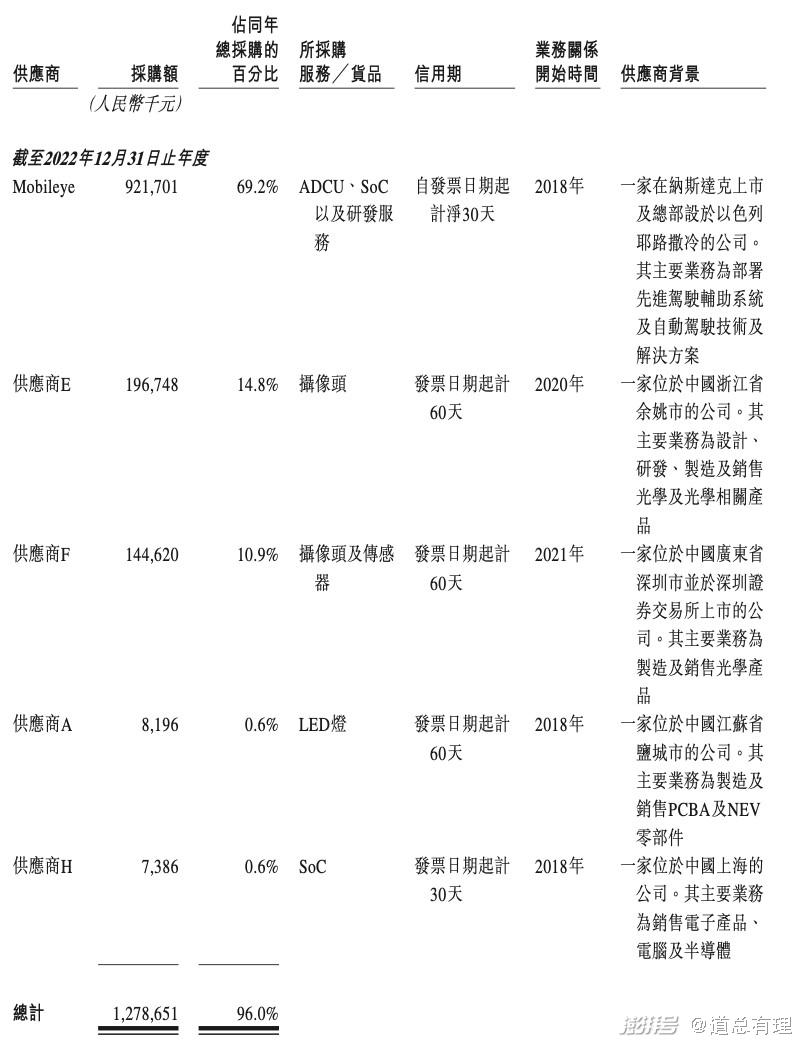

其中,系统芯片SoC是最有价值的部件,占自动驾驶域控制器整体成本的20%至40%。知行科技的系统芯片主要依赖Mobileye,据悉,Supervision就要装备两个Mobileye芯片,2020年、2021年及2022年,知行科技对Mobileye的采购额分别为570万元、7840万元及9.22亿元,分别占同期总采购额的13.6%、54.6%及69.2%。

这意味着,随着知行科技在自动驾驶领域渐入佳境,采购成本也越来越高。

此外,知行科技还需要向瑞萨电子、德州仪器、舜宇光学这样的组件提供商进行采购,自配的硬件占比并不算高,成本与市场售价此消彼长,企业利率下降也在所难免。再者,自动驾驶企业“赔钱赚吆喝”的尴尬局面形成不是一日两日了,年前大批相关企业裁员倒闭已是最明显的预兆。

就连知行科技上游看似威风凛凛的Mobliey,这几年也不是完全没有忧患。根据公开数据,截至2021年12月25日的财年,Mobileye净亏损为7500万美元,上两个财年净亏损分别为3.28亿美元、1.96亿美元。2022年上半年公司仍亏损6700万美元,而2021年同期盈利只剩400万美元。

种种迹象证明,自动驾驶热度仍在,可企业却因为种种原因陷入低迷。2023年后,相关企业IPO层出不穷,但资本显然也很难再继续如从前那般庇护它们,比如2月份登陆纳斯达克的禾赛,股价就从开盘的23.75美元一度跌至12.17美元。

知行科技的命运会顺遂一些吗?但愿它能成为大环境里为数不多的“幸运儿”。

被遗弃的L4还有机会吗?

自动驾驶赛道大起大落,归根结底,病灶出现在L4身上。

目前,L4级自动驾驶依然未能量产,大量以L4级技术为追求的自动驾驶公司不得不进入辅助驾驶量产领域。国内一大批包括知行文远、小马智行、百度、轻舟智在内专注L4的企业纷纷转移方向,朝着L2、L3级别进展。

这是无可奈何的事,毕竟L4在乘用车市场中始终难以扛起大梁。智研咨询数据显示,预计到2025年,全球L2级辅助驾驶智能汽车的渗透率可达53.99%,而L3~L5自动驾驶汽车的渗透率只能达到1.36%。

但L4失宠,对于整个自动驾驶行业显然是一种毁灭性的打击,资本的现实性无疑是最赤裸的证明,从去年开始,自动驾驶的热土骤然冷却下去,据不完全统计,2022年前10个月国内自动驾驶领域发生的融资事件只有67起,披露融资额累计143亿元,对比2021年同期,融资起数和融资额分别下降了约32%和61%。

如今,自动驾驶市场似乎陷入停滞不前的困境,而惨遭遗弃的L4还有机会吗?事实上,企业未必是真的就此放手,挺进L2领域,一方面是为了加速L3、L4技术的发展,另一方面也是为了进一步造血,为L4量产提供支持。

坦白来讲,市面上绝大部分L4企业相比整个领域,有强大的研发能力与数据闭环能力,这也是资本一度看好的关键,L4企业更多缺乏的是商业机会。

形势一再严峻下,不少L4企业只能聚焦单一场景,例如图森未来聚焦于自动驾驶卡车领域,ArgoAI则聚焦于自动驾驶出租车,此外,环卫、港口、矿山都是L4未来的落地方向。有些则直接全面发展,小马智行、百度Apollo等企业,辅助驾驶、无人驾驶等多业务并行发展。

有意思的是,尽管L4风头陨落,但在资本与这个行业的认知里,相比赚钱的低阶辅助,连年亏损的L4才是自动驾驶未来真正的希望。有数据预测,到2030年,全球自动驾驶将发展成为一个万亿级美元的巨大市场。

如果按照自动驾驶的等级对市场进行细分,88%的市场将由L4级别的自动驾驶创造,L2+和L3的市场仅占据12%。在刚刚过去的2022世界人工智能大会,关于L4级别智能汽车的讨论仍旧是全场焦点。

资本不是不再看好L4,他们只是单纯心疼自己的钱包,见不到实际的好处,选择暂时退出或许是最聪明的办法。

道总有理,曾用名歪道道,互联网与科技圈新媒体。同名微信公众号:道总有理(daotmt)。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司