- +1

六年来首次负增长!美妆行业怎么打这场翻身仗?

近年来,不确定性影响下的国民心态开始谨慎求稳,大大影响了消费者的消费信心,消费者更倾向减少消费支出。覆巢之下,美妆行业也未能躲过影响。

但市场仍埋藏着许多增长机会。

护肤行业概览

化妆品零售表现

从过往几年的零售总额来看,化妆品零售的增长可以说是高歌猛进,20年首次突破3000亿,只用了一年就迈入了4000亿大关,然而在22年,化妆品零售同比-4.5%,出现了6年来的首次负增长。

如果从月度成绩来看,降幅最大的月份是3月和12月,而22年化妆品零售份额下降了1个百分点,意味着在消费收缩时期,大家都开始减少化妆品的消费支出。2022年对化妆品市场来说,是十分艰难的一年。

好在随着疫情防控的优化升级,与社会零售总额(以下简称社零)相似,23年1-2月的化妆品零售也呈现了回暖的趋势,同比增长近4%,算是“开门红”。同时我们也关注到,经过了十年发展,化妆品的销售渠道发生了变化,电商渠道从原来的不到3%份额上升到了近40%,成为了化妆品销售的主要渠道。

电商整体市场概览

作为化妆品销售的主要阵地,2022年电商市场的整体表现又如何呢?

我们关注了2022年三个重点电商平台的表现,可以看到电商整体趋势也和社零趋势较相似,同比增速4%,其中新兴渠道抖音的增速达到88%,值得关注;但天猫仍然是电商老大,份额第一。

因此,我们也分析了巨头天猫的品类销售情况。

可以看到,品类方面大多增长的是刚需品类,其它非刚需品类受到消费信心和疫情的影响,呈现同比下跌趋势。但护肤行业并非一片哀嚎,欢呼声仍在。

从图中可见,抗老、敏感肌这些针对某类护肤问题的专业品类以及高端精华、美容仪这些针对品质高端护肤需求的都在逆势增长,而随着护肤意识的发展,国货、精华油这些品类也开始崛起。

虽然外部环境和大盘一片严寒,但增长机会仍蕴藏在一些细分品类的市场裂缝中。接下来一面数据就从护肤行业出发,分析其2022年在电商市场的表现。

护肤电商市场表现

我们将天猫、京东、抖音、淘宝、唯品会等国内的主流电商平台的护肤品类销售额加总,整体护肤行业22年的增速与过去4年相比逐渐缓慢。而平台份额方面,呈现逐渐集中的趋势,猫抖京三个平台在22年的规模更是超过了70%,三年的电商化努力让抖音成为了新兴护肤主流平台。

出于此背景,我们围绕猫抖京这三个平台,来看看护肤行业过去一年的表现。

2022年,面部护理同比增长3%,与电商大盘同比增长4%较为接近,销售走向也相似,说明护肤市场与电商整体市场的走向息息相关。护肤销售的高峰集中大促月份,如双11、618,护肤品类的大促属性十分明显。

从各平台的销售表现来看,天猫仍然保持着护肤主战场的地位,销售额占据市场一半;但抖音销量位居第一。

从平台品类排名来看,传统电商平台仍是以面护套装、精华这类单价高的品类名列前茅,但抖音则是通过平价面膜走量打出了一片江山,抖音的下沉式打法让它迅速成长为了新兴护肤战场。

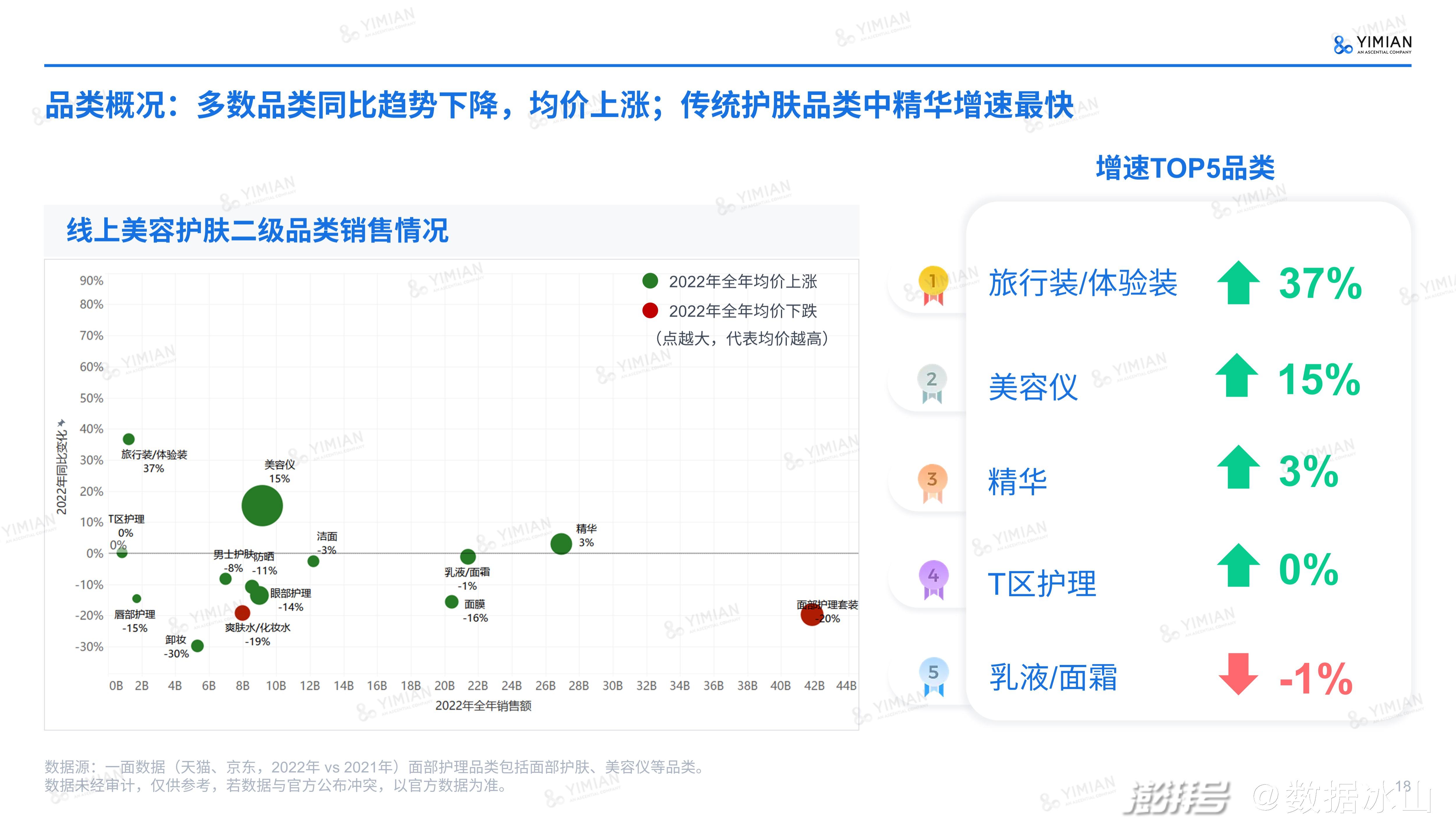

下钻到品类,2022年多数品类销售额同比下降,均价上涨。

增速前五的品类中,旅行装、美容仪增速最为亮眼,而面部护理套装销售额同比下降,意味着经历多年护肤心智教育的消费者们对护肤品购买开始谨慎体验,从过去直接买一套变成A品牌买精华,B品牌买乳液,甚至买小样来体验功效。小样增速快的另一个原因是品牌的主动,不少品牌开始用【回购券+小样】的搭配来拉新,比如18元买【20元回购券+小样】。

美容仪的崛起背后代表了消费者对护肤个性化的追求,其多功能的设计能够满足不同的护肤需求,同时大多数美容仪主打抗衰提拉的卖点,这也是美容仪受到追捧的原因之一。此外,过去受到疫情居家隔离的影响,居家美容成为了一个新消费场景,助推了美容仪的市场发展。

而在传统护肤品类中,仅精华品类正增长。虽然主要原因是22年精华普遍涨价,帮助拉高了销售额,但也说明了精华护肤心智深入人心,涨价后消费者仍乐意买单。作为护肤品中的“天之骄子”,精华自带高贵的成分属性,又能灵活与其他护肤品搭配使用,相对来说替代性小,消费者忠诚度更高。

那么,涨价能否成为品牌实现增长的长久策略?消费者会一直买单吗?我们分析了护肤品类的销售特征。

从22年双11大促回顾来看,相较于其它品类,护肤品类一枝独秀,更容易受到大促及头部主播的影响,仍旧是一个种草心智强的品类。

尤其是李佳琦以一己之力奠定了护肤品类在双11销售额遥遥领先的格局,也为多个品牌完成了大促首日超7成的业绩,但对于品牌来说,掌声背后仍有隐忧,需要审视自身渠道的健康度。美妆品牌销售的“KPI”,不能只让“李佳琦”们背。

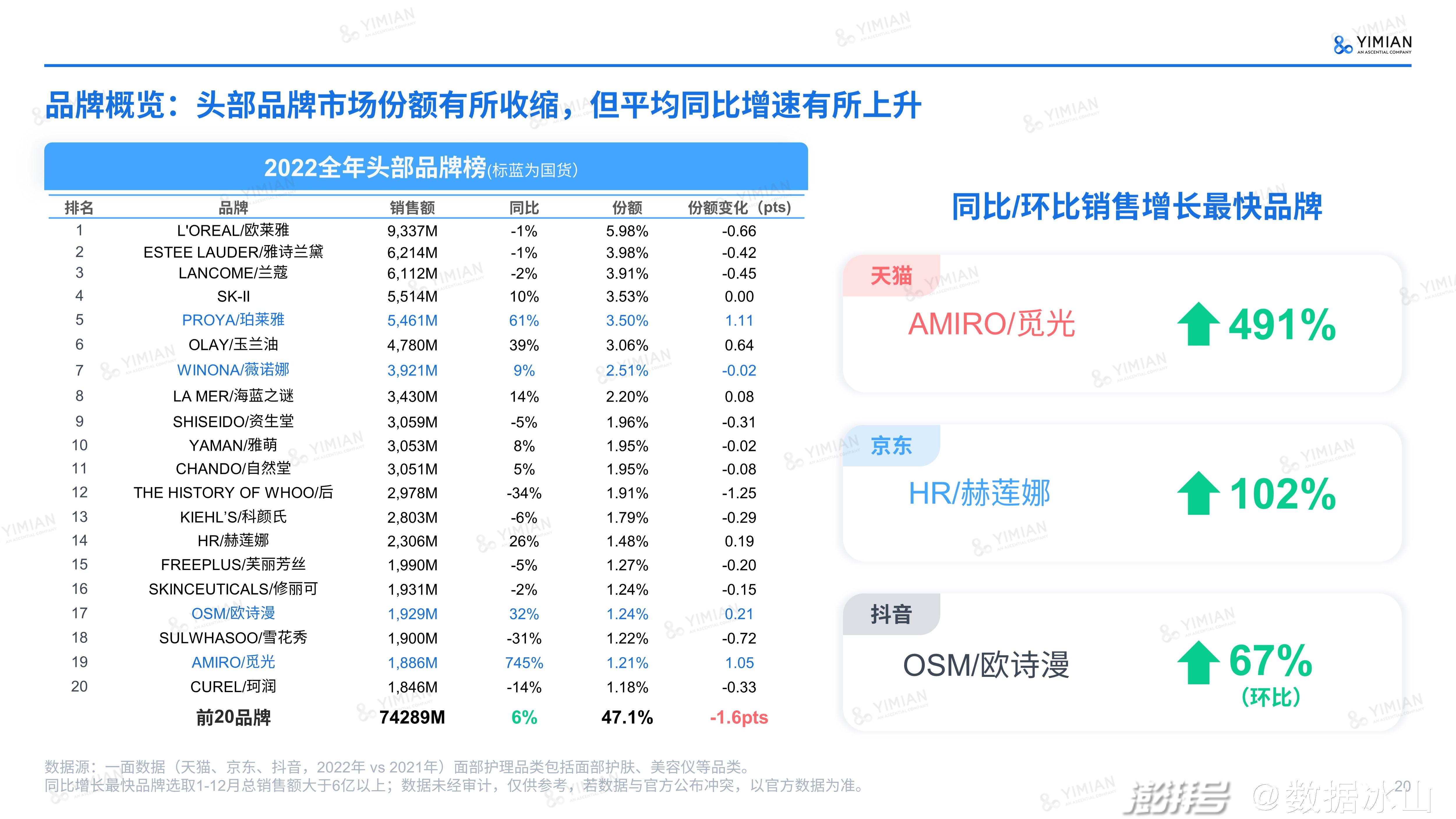

既然说到了品牌,我们也看了2022年护肤品牌们的成绩单。TOP20还是以知名度较高的国际品牌为主,平均同比增速有所上升,其中有四个国货品牌在榜,同比21年都实现了增长。

但TOP20品牌的总份额有所下降,说明市场集中度下降了,那么头部市场的份额都被哪些品牌占领了呢?

通过品牌份额变化矩阵,可以看到国货品牌的表现十分亮眼,增速前五中有三个都是国货品牌,说明了消费者对国货护肤产品的支持,已经认可并通过持续购买国货产品来推动品牌发展。如今的国货品牌已经摘掉了廉价劣质的负面标签,甚至能与国际大牌抢夺市场份额。

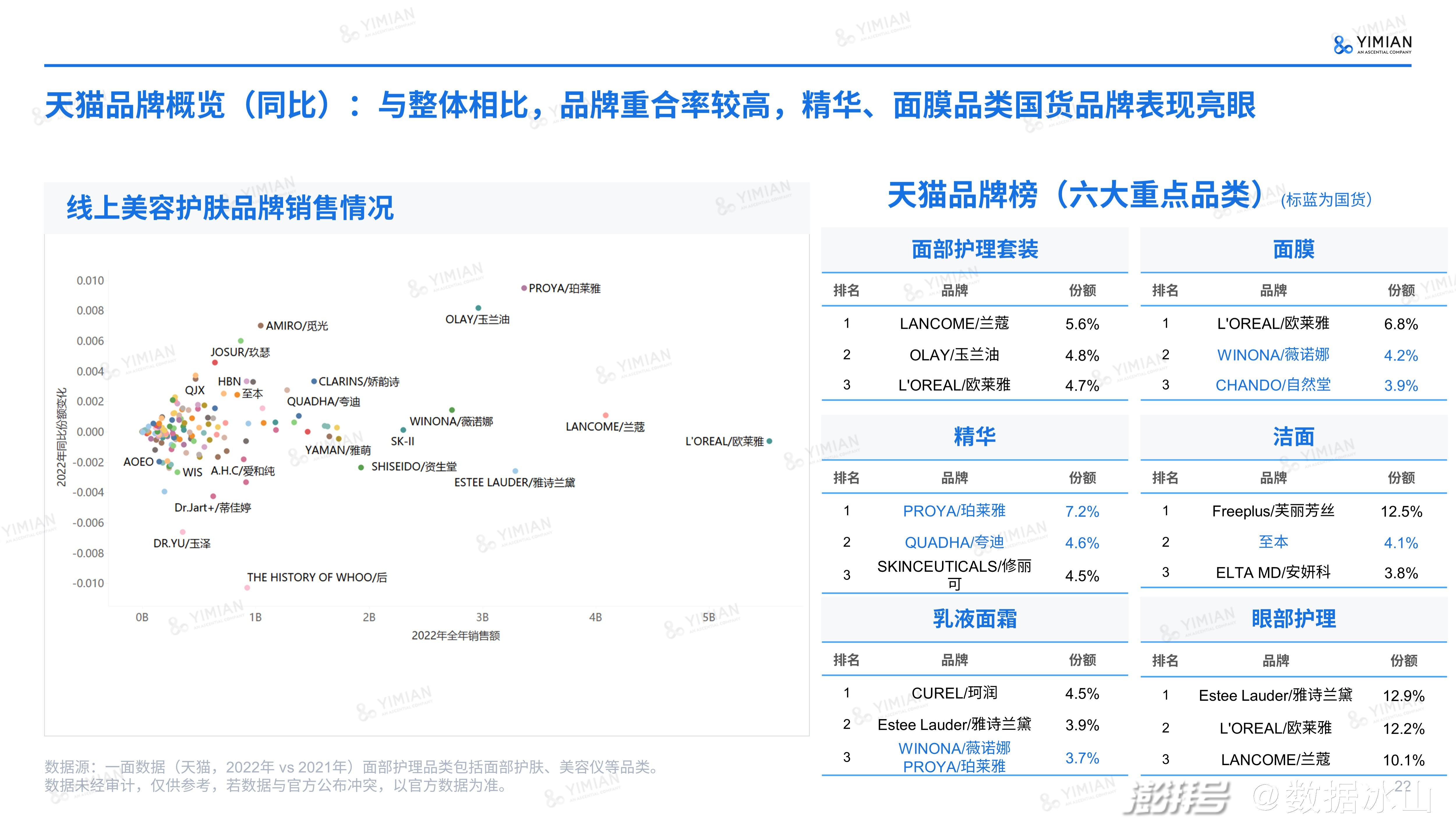

分平台来看品牌的销售情况,天猫作为护肤主战场,与行业整体品牌重合度较高。不少品类前三都有国货品牌的身影,其中精华和面膜品类的前三品牌,更是出现国货主导的现象,令人惊喜。

眼部护理和面部护肤套装头部销售榜仍被国际大牌占领,究其原因,眼部护理品类存在较高的研发门槛和用户心智,短期内国货难以突破;面部护肤套装则是因国际品牌的客单价较高,国货套装因价格暂时未能突破入围。

此外,我们还关注了其他主流电商平台的品牌销售表现。在京东,日韩系品牌的表现不错,如SK-Ⅱ、蒂佳婷、芙丽芳丝等品牌都出现在前三;抖音则是吸引了许多新锐品牌和国货品牌发声并取得了亮眼成绩,如面膜品类前三分别为黎芙莎、欧诗漫、肌先知,均为国货品牌。

男士护肤发展

俗话说爱美之心人皆有之,护肤市场的繁荣离不开消费主力女性群体,但随着男性护肤意识的提高,男颜经济逐渐兴起,新需求出现,也带动了男士护肤市场的增长。

根据公开数据,近几年男性护肤市场的规模保持着15.88%的年均复合增长率,更有预测将在2026年突破200亿的市场规模。200亿是什么概念?拿现下盛行的宠物经济类比,相当于2022年天猫宠物品类全年销售额。

在融资市场和社媒种草方面,也能看出男士护肤热度渐起,但事实上男士护肤的成绩单怎么样呢?我们也继续下钻到男士护肤领域,看看这个品类是不是真的“起风了”。

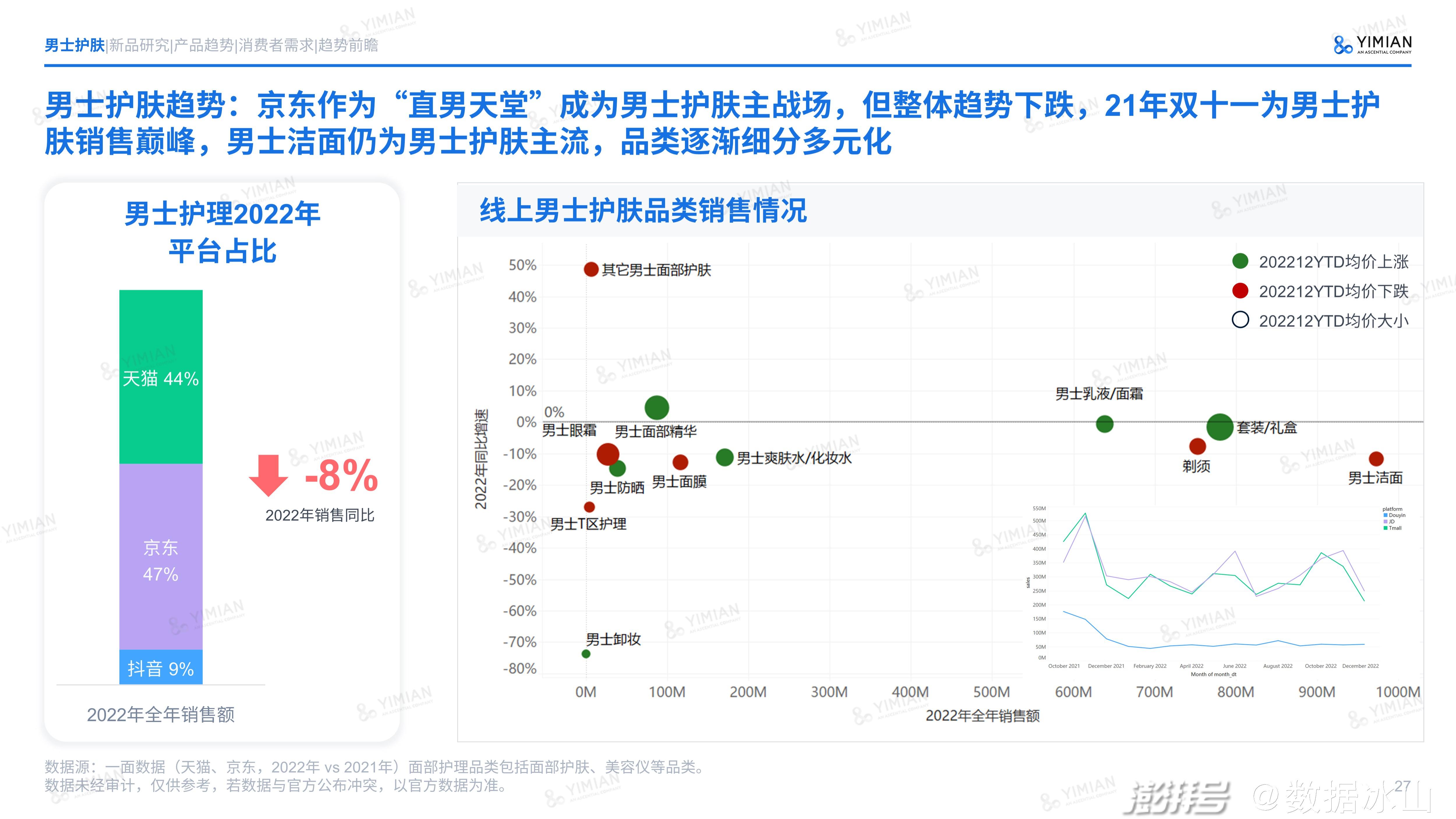

严峻的大环境影响下,男士护肤也未能实现逆势增长,2022年男士护肤市场同比下降了8%。

从平台分布来看,男士护肤的销售平台以京东为主,也很符合京东一贯的“直男设定“。销售趋势显示,2021年的双11是销售巅峰,而到22年处于一个波动下降趋势。

从品类来看,洁面还是一枝独秀,是男士护肤的主要品类。

从品牌来看,主打洗面奶的仁和匠心、以及拥有王牌产品——超强清洁力的白泥面膜的科颜氏,成为男士护肤2022年份额增长最快的品牌;而洗面奶和面部护理套装是男士护肤的TOP单品,说明22年男士护肤的需求还是集中在基础护理,基础护理意识深入男性消费者心智。

总的来说,男士护肤的品类仍然集中在洗面奶、爽肤水、面霜等基础护理层面,诸如精华、面膜、防晒等更进阶、细分的品类需求依旧小众,消费共识尚未形成。且国际品牌仍占据主导地位,头部效应明显,市场发展仍有突破空间。

护肤行业研究

在上文我们从化妆品零售、整体电商细化到护肤电商市场,再对典型的男士护肤品类进行了分析总结,接下来我们将更深入剖析护肤行业的市场发展、消费者需求以及新品的趋势。

市场研究

关于护肤市场的研究,可以分为两方面,一是护肤的新理性消费主义;另一方面是随着生活场景的变迁带来的护肤新赛道。

通过前面的电商洞察,我们也不难发现消费者们的护肤理念正趋于成熟理性,从大牌护肤到成分护肤,从院线美容到居家美容,这些高端护肤需求的平替,代表的是护肤市场进入成熟期后带来了门槛降低和消费者护肤心智成熟。与此同时,过去日常平价的基础护肤产品,如防晒喷雾、贴片面膜也慢慢往中端化方面升级,单价上涨。

新理性护肤并不意味着降低对护肤的要求或舍弃个人偏好选择替代品,而是买的东西都是具有高性价比的,消费者更会在自己真正需要、有着更大满足感的必要消费上,不惜重金投入。

所以消费并未降级,新理性主义的消费者们一边省钱一边精致,好的产品仍受到消费者的喜爱。

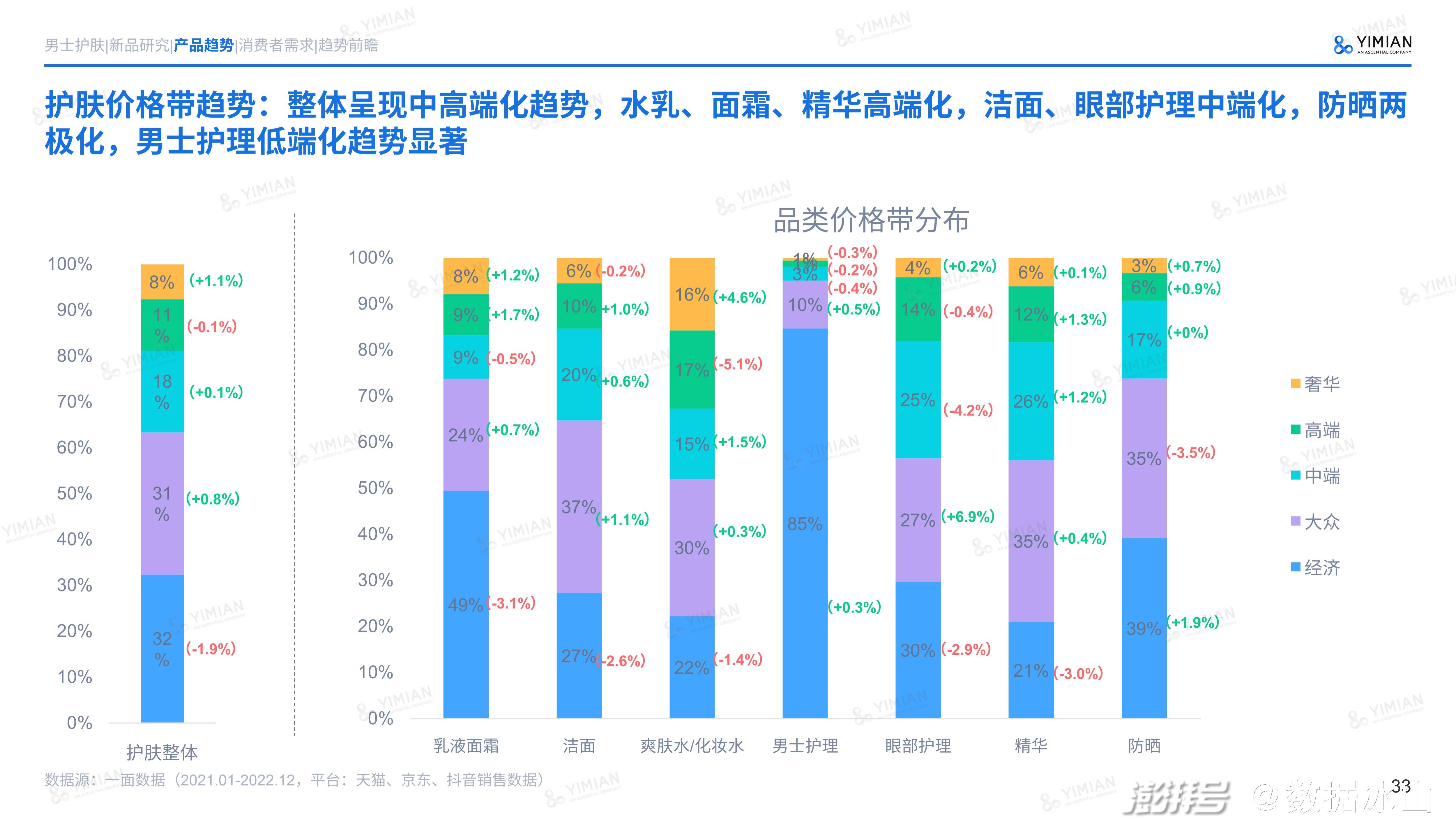

而这种新理性主义,也表现在了护肤品类的价格带变化。我们通过对护肤市场的研究建立了价格带的划分规则,再拆分护肤产品实际每毫升价格来划分价格带,从2022年的同比变化来分析这个品类的发展情况。

从图中可见,护肤品类整体价格带呈现中高端化趋势。究其原因,一方面护肤品类进行了产品的升级,另一方面,为了应对经济大环境和原材料价格上涨的影响,各大品牌在2022年都开始了不同程度的涨价,共同导致了护肤各品类价格带的变化。

值得关注的是,防晒和男士护肤这两个品类在2022年的明显变化:防晒两极化与男士护肤低端化。

防晒两极化说明了防晒产品正在进化,一方面,基础的防晒产品越来越便宜,以安耐晒为例,过去一年平均价格下降了4%,还有许多价格在两位数的防晒产品销售额亮眼,如泰国蜜丝婷、高姿、Naris、recipe防晒喷雾都进入了份额前十;另一方面,市场上也涌现了一些添加了养肤成分、或是宣称修护、隔离、美白的多效合一防晒,如兰蔻小白管,深受消费者欢迎。

这种两极化出现的原因是什么?我们认为,基础的防晒产品主打高倍户外防晒,这类产品已经处于成熟期,入局的品牌很多,竞争十分激烈,通过价格战抢夺份额;而涌现的新品扩充了消费场景,不仅有防晒功效,还具备部分美妆养肤功效,更符合都市人群的需求,哪怕价格更高,消费者也乐意买单。

因此,防晒抗老的心智深入人心,防晒逐渐日常化、使用场景和防晒心理的变化带来了防晒产品价格的变化。

至于男士护肤低端化的趋势,除了源于消费寒冬带来的支出谨慎,我们还进行了一些场外研究。以罗永浩直播间举例,该直播间有近80%的男性用户,目前的主要受众是男性。

据观察,这些消费者有个有趣的消费特征——对200元以下、1000元以上的产品下手很快,“对于食品、日用等快消品以及3C数码、家用电器等产品,直播间里的消费者都是毫不犹豫就下单的。”但对于中间价位的商品,他们反而会考虑产品价值、实用性等等,“刻板印象里男性对消费品价格不敏感,但事实是他们也有价格观念,一样需求多快好省的东西。”

因此当大部分护肤品的单价都处于200-1000元这个区间的情况时,男士会相对保守,决策迟疑,也许对现在的他们来说,护肤的价值还是比不上数码产品带来的快乐。但随着未来男士护肤市场持续发展,定价空间也会有所提升,男士护肤值得持续关注。

消费者研究

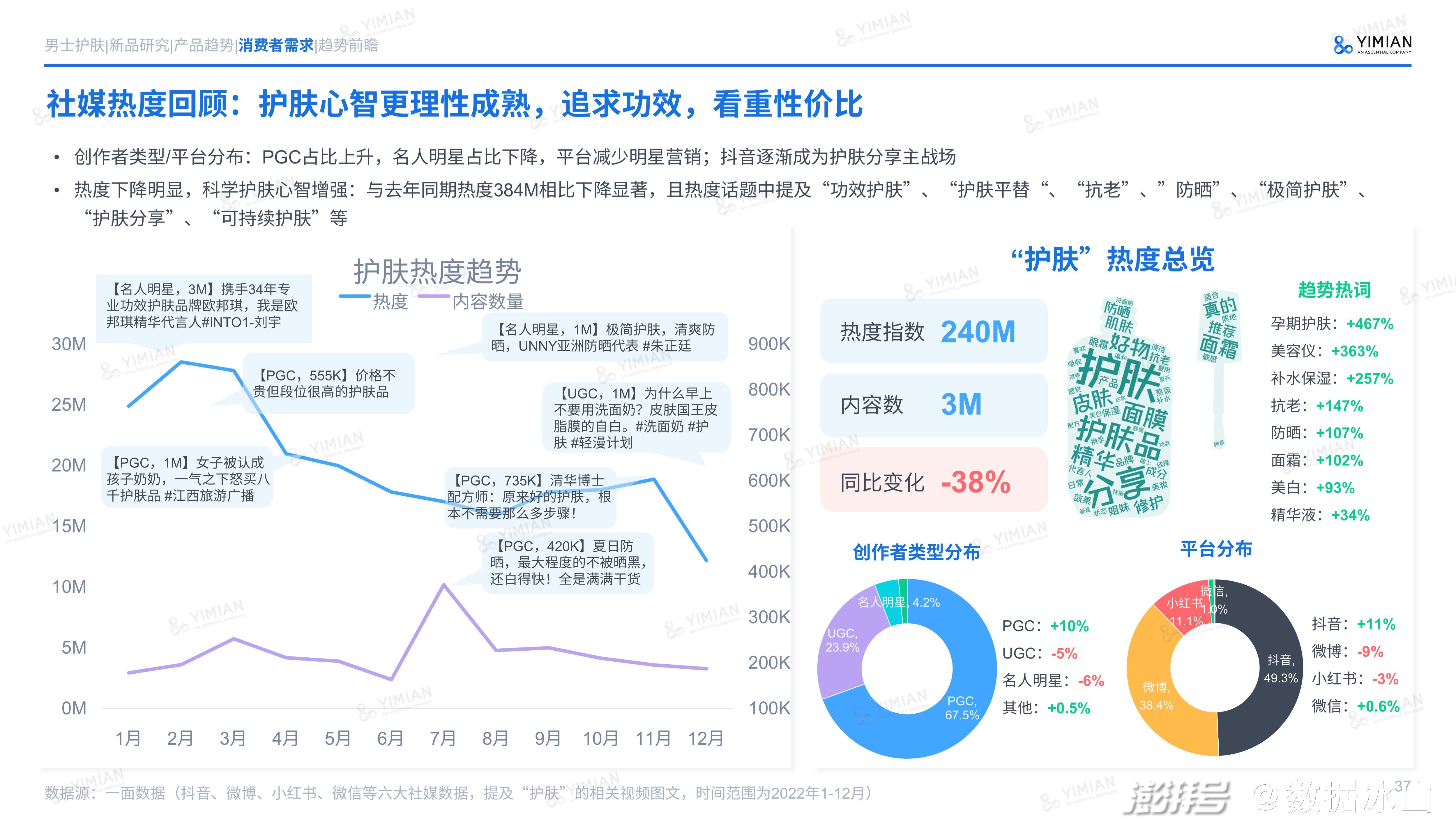

光从好赛道和好产品下功夫还不够,在护肤存量运营时代,如何让消费者持续对产品产生依赖,提高品牌价值,以及如何引领护肤趋势,从“跟风”到“造风”,消费者的声音值得倾听,因此一面数据研究了消费者的电商评论和社媒讨论话题。

通过消费者在电商平台上的评论可见,与产品本身相关的话题健康度是不错的,说明在护肤行业大部分产品本身获得了消费者认可,但在如今内卷的护肤市场,做好一款产品仅仅是分内之事,客服、快递、发货速度等等售前售后全链路服务也是品牌需要解决的问题。

值得一提的是,促销很大程度上影响着护肤品类的生意,物美价廉人皆爱之,但低价是把双刃剑,有的消费者会因为买到划算的商品而对品牌产生好感,而有的人则会觉得吃亏,品牌也需要去思考如何维持长期健康的价格生态体系。

社媒方面则再一次反映了理性成熟的护肤心智,护肤热度下降、护肤热词都是极简护肤、护肤平替、创作者类型的变化(PGC上升,明星下降)以及平台(抖音上升,微博下降)的变化,都在告诉我们:护肤界的明星不再是传统意义上的明星,而是消费者信任的意见领袖,如对护肤有更深了解的大V、KOL。追求功效的消费者也开始研究更加适合自己的护肤方式,比如对成分、功效的钻研。

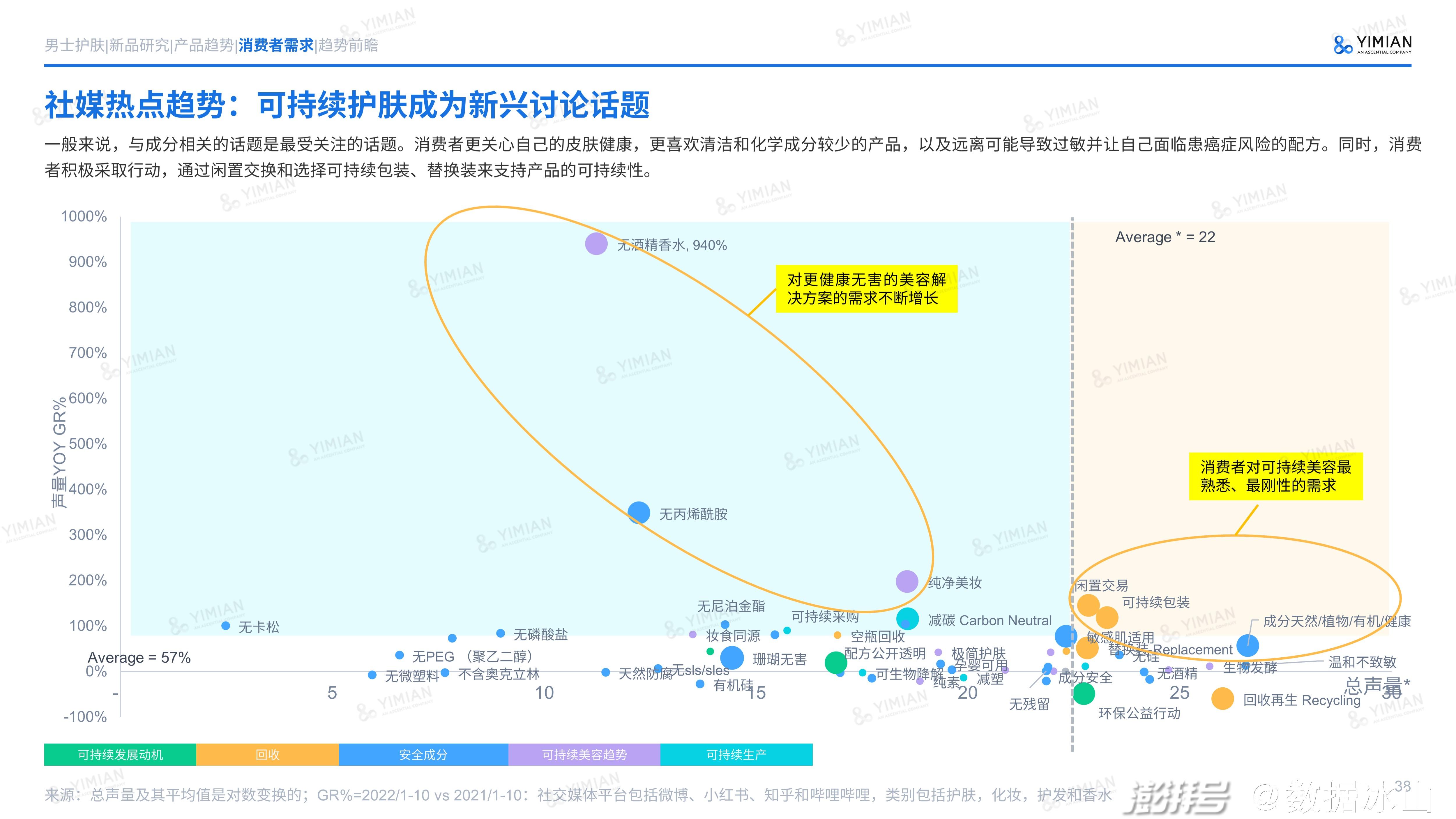

除了理性成熟的消费心智,我们也发现可持续护肤悄然兴起,在社媒上相关的声量有所增长,其中关于更健康无害的美容解决方案的需求更是不断增长。

消费者关注皮肤健康的同时,更倾向安全健康的天然成分产品,一方面可以远离一些可能导致过敏、不耐受的化学成分,一方面也通过积极响应可持续护肤来支持环保生态的发展。而这批消费者往往拥有更高的购买力,是品牌方喜闻乐见的精英人群,通过研究他们的讨论内容和肤质类型,也侧面印证了对天然成分的需求是存在的。

因此,我们根据从电商评论和社媒声量收集到的数据,结合趋势预测机构WGSN的相关研究,对2023年及以后的中国美妆消费者画像作出了分析总结,方便更细致入微地洞察消费人群。

简单总结一下,美妆消费人群可分为四类:

精简护肤者:利用高效多功能产品简化自己的美妆流程,重视功效与效率;

欢乐探索派:乐于尝试新品,与能促进情绪健康和皮肤健康的产品有共鸣;

环保关怀派:推崇环保,是生态友好的追捧者,热爱天然活性成分;

创意魔法师:偏爱高品质,接受虚拟时空,乐于用化妆品表达自我态度。

新品研究

消费者新需求层出不穷,新品也应运而生。每一个与消费需求契合的新品都可能成为品牌未来的增量机会。因此一面数据总结了2022年护肤市场推出的新品,洞察市场的走向和品牌们的动作。

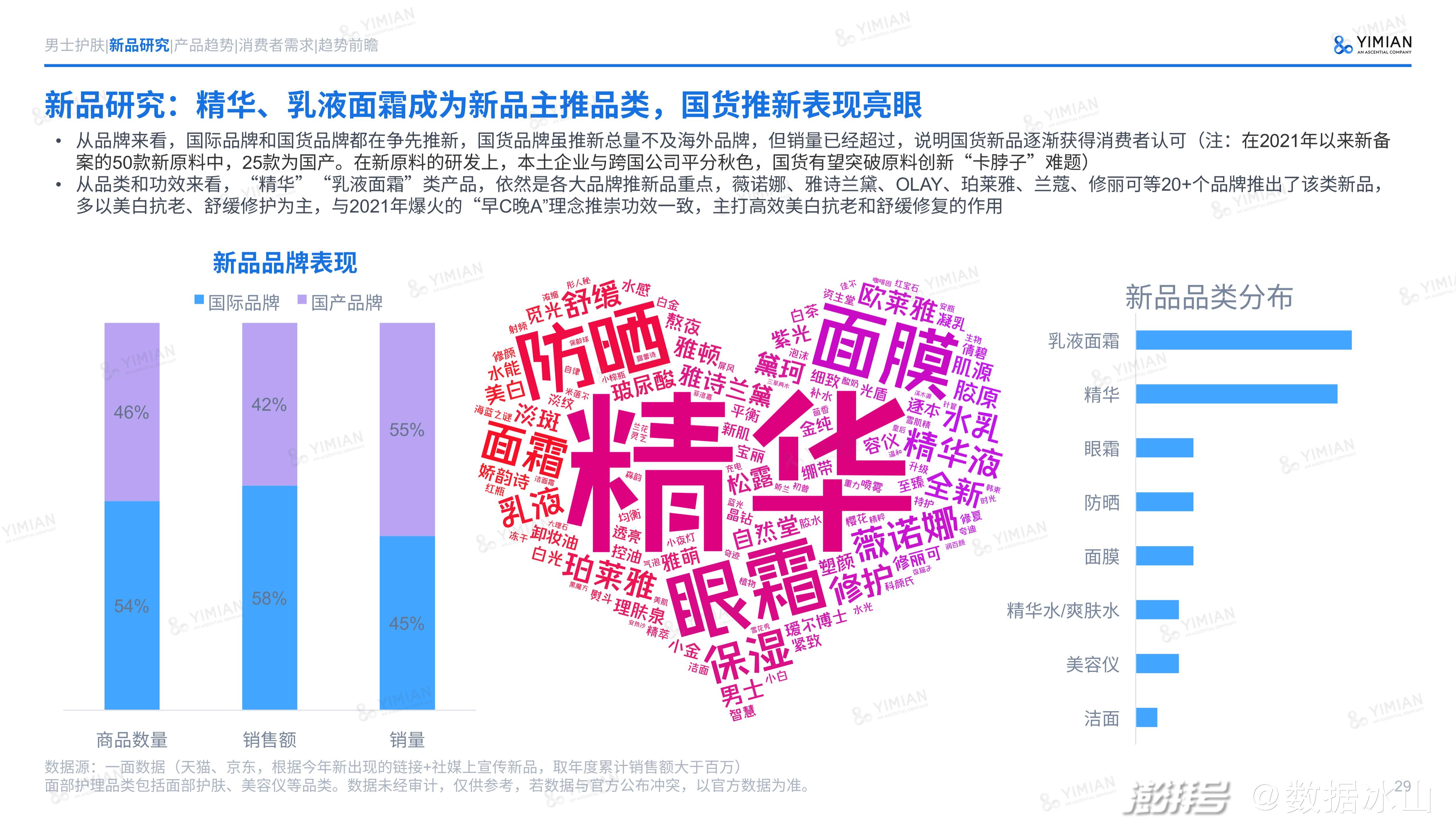

品牌上,推新的品牌百花齐放,其中,国货品牌的推新总量和新品销售额虽不及国际品牌,但销量超过了国际品牌,说明越来越多国货品牌会通过打造爆款单品迅速抢占新市场,实现弯道超车,收获消费者认可。

品类和功效方面,精华、乳液面霜是新品主推品类,功效也是主打抗老、舒缓修复、美白等,说明这些属性是护肤品牌选择打开市场的利器。

不过新品年年有,并非所有新品都能准确命中消费者的痛点需求,2022年有哪些新品获得了市场认可呢?

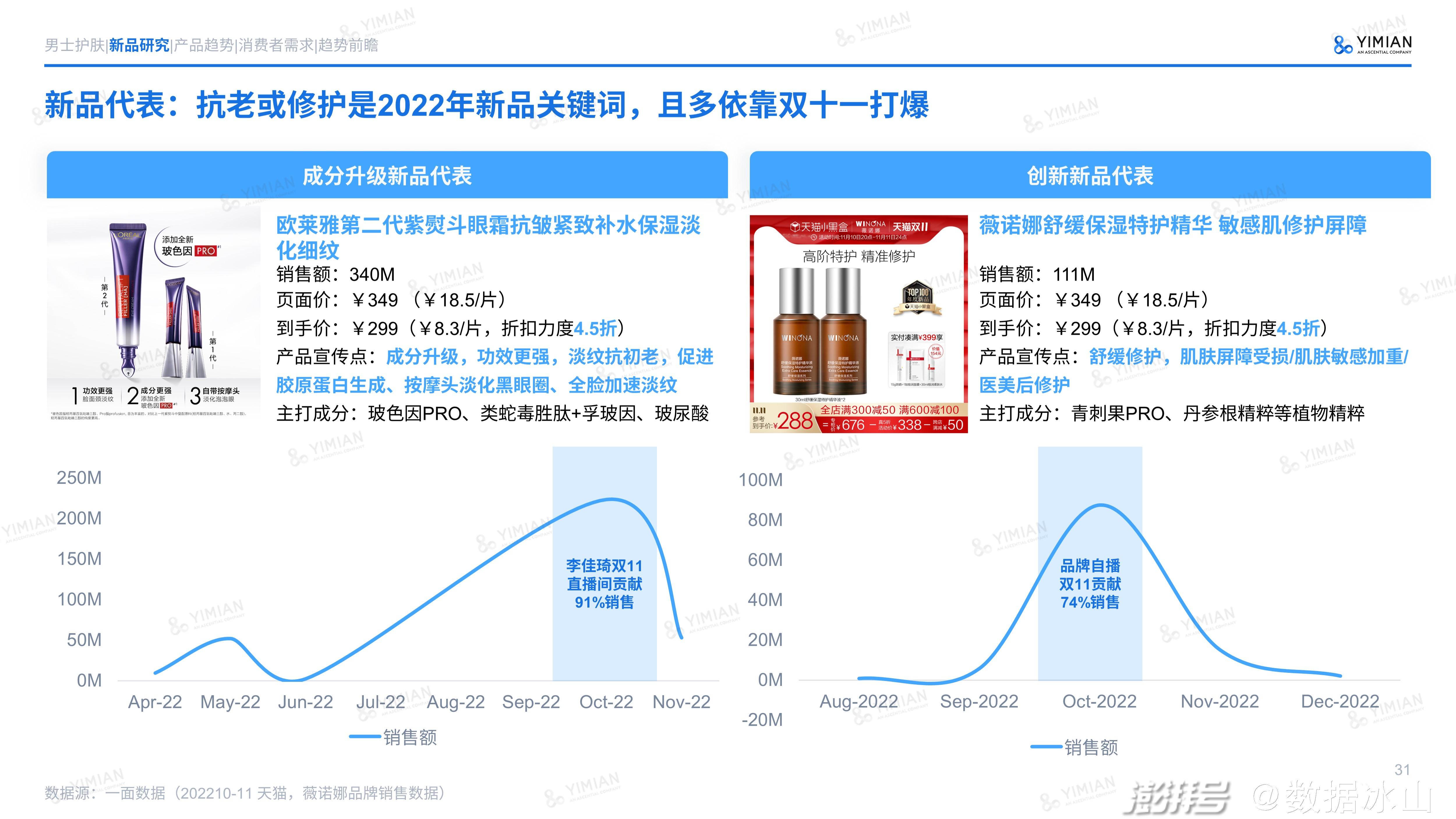

我们总结了2022年新品销售排行榜,可以看到,美容仪、精华品类成为了新品赢家,占据了TOP20的半壁江山,畅销概念则是满屏的抗老紧致,说明市场对抗老的需求还是十分旺盛,哪怕是对客单价较高的美容仪,也愿意尝试。

从新品品类表现来看,尽管美容仪销售额占比最高,但销量上精华、乳液面霜、眼霜还是三大巨头。因此我们也从卖得更多的这三大品类中选出了两个新品代表,剖析它们更受欢迎的深层原因。

一个是成分升级的新品代表——欧莱雅第二代紫熨斗眼霜,相比第一代,欧莱雅在卖点上宣称升级了明星成分玻色因,功效加强,甚至可以全脸淡纹。从销售曲线来看,该新品在22年双11实现了销售峰值,其中李佳琦贡献了超90%的销售额。

而另一个创新新品代表——薇诺娜特护精华则在延续主打敏感肌护肤需求的品牌特色的同时,提出了多个敏感肌使用场景,强调这款新品精华的修护功效,而青刺果等天然成分的添加也让不少敏感肌消费者觉得安心。这款新品同样也是依靠双11打爆,但以品牌自播为主,贡献超7成的销售额。

从这两个成功案例可以得出的结论是,爆款新品的打造不仅要选择好品类、功效赛道,更要会借势大促和头部主播的种草,渠道、时机和产品卖点缺一不可。

美妆趋势洞察

那么,如何让产品始终受到消费者喜爱?通过对2022年护肤美妆行业的回顾,我们也总结了一些趋势。

成分创新

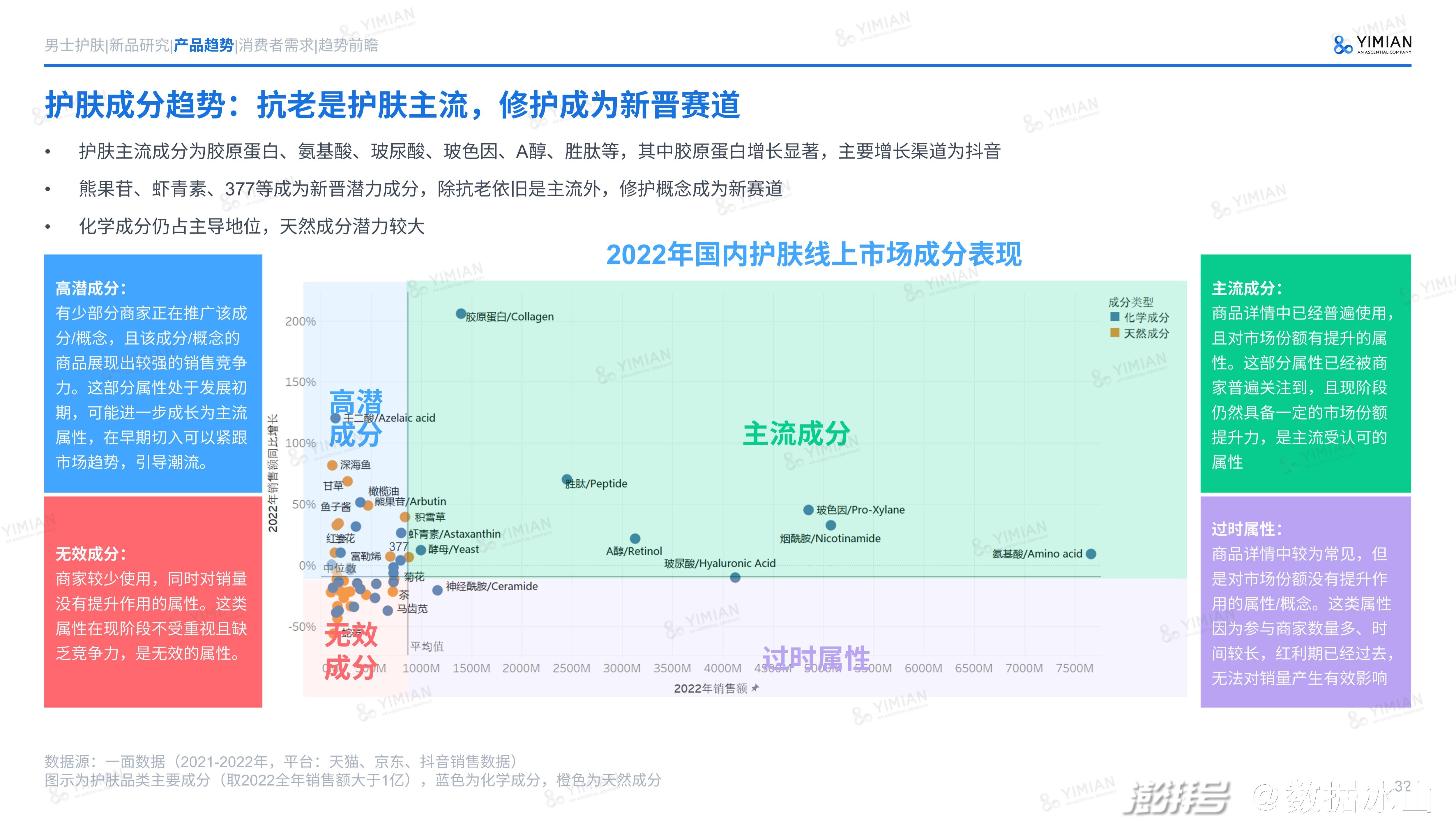

我们在电商平台拆分了成分属性的销售表现,以此分析2022年值得关注的成分。

从这个四象限图可以看到,主流成分是消费者熟知的玻尿酸、玻色因、胶原蛋白、A醇,这些成分都是抗老的中流砥柱,其中胶原蛋白的增长十分显著,主要依靠抖音这个渠道,尤其是重组胶原蛋白面膜,深受消费者欢迎。

高潜成分主要是熊果苷、虾青素、377等主打修护或抗老的成分,其中也涌现了许多天然成分,如深海鱼、橄榄油、积雪草、山茶花。

因此在成分赛道中,除了抗老功效仍为主流外,主打修护功效的成分以及天然成分的潜力也值得关注。

纯净美妆

天然成分的兴起也代表着纯净护肤理念开始进入人们的视野。随着可持续美妆的理念逐渐深入人心,消费者会选择对环境更友好、成分天然安全、包装上也倾向于极简、甚至是可回收的产品。我们将这类消费需求统称为纯净美妆。以香氛为例,由于消费者对新产品形式的探索以及对环境保护的关怀,口袋香氛被推向了主流。

固体美妆曾是天然环保美妆领域的一种新产品形式。根据数据显示,2025年全球2/3的人口将会生活在缺水的环境当中,而固体香氛的无水配方不仅能节省水资源,还可以提高产品的保质期以及活性成分的占比,从而导致固体香氛的潮流再度兴起。

与此同时,持香能力也是消费者主要的购买顾虑因素之一。72%的人表示闻到身上的香味会感到愉悦。口袋香氛提供了高效便捷的香氛体验,还能够快速见效地改善消费者焦虑的情绪。

这股风潮在国外也流行了一段时间,相信未来国内的纯净美妆也将有更成熟的发展方向。

情绪美妆

既然说到了口袋香氛有助于缓解焦虑情绪对消费者的影响,不妨来分析一下情绪美妆的风潮。

经济下行、疫情冲击增加了大环境的不确定性,让当代年轻人更显“内外交困”,个人情绪需要被重视,而这种情绪问题也被应用到了护肤和彩妆中。例如疗愈香薰、长效香水、芳香型沐浴产品和芳香足浴的需求也越来越大,都被视为应对负面情绪的临时解药。

越来越多的品牌尝试从疗愈角度进行气味解构,通过香氛+情绪深度触达消费者,探索消费者的情感需求。根据数据显示,香氛的全球市场规模预计可以在2028年达到2928 亿人民币,年复合增长率5%,香氛会是美妆产品当中利润最高的品类。

另外,精油品类也很适合这一趋势,油类产品特有的舒缓解压特性一定程度上有助于推动“情绪美妆”的市场增长,这股风也有望被吹得更大。

我们在前文中也有提及国货品牌的崛起离不开消费者的支持,而这种支持也是情绪美妆的体现。随着消费者对个性的表达与情绪共鸣的追求,他们开始接纳本土化的潮流,如以中国文化元素为主要卖点的国潮美妆消费品。

中国丰富的文学历史和艺术遗产在国潮运动当中发挥了重要的作用,不少国货品牌都推出了独特的文物联名,如原色波塔和三星堆博物馆的合作,以四川青铜器时代出土的文物为灵感设计了一整套彩妆产品。

与此同时,在中国的国际品牌也推出了中国春节的限定美妆来融入国潮的趋势,如SK-Ⅱ通过怀旧的情节和共同的文化记忆,在2023年情人节推出了大白兔限定包装的神仙水,从而达到消费者的共鸣。

在爱国主义情绪高涨以及经济高速增长的环境中成长起来的中国消费者,Ta们希望产品能彰显其社会身份和国家自豪感,这种爱国情绪助推了国潮美妆的崛起。

精准护肤

千人千面同样适用于护肤行业,随着护肤意识的提升成熟,护肤消费者不再盲从护肤公式,而是坚信功效为王,对症下药,成分再好也不如适合自己重要,因此针对不同场景、肤质、人群和功效的精准护肤都是未来行业的努力方向,功效性护肤也将成为推动精准护肤的主要市场。

注重结果、功效和效率,也热爱有科学依据的天然成分的精简护肤者和环保关怀派消费者日益增多,产品的成分功效、安全性和品牌知名度是这类消费者的三大关注点。

这类消费者注重结果,功效和效率,从而使产品成分的功能性重于流行性,配方需更科学化,透明化。品牌在新品研发时会更加倾向于选择被证实过的有效的活性成分。

根据公开数据预测,2023年功效性护肤行业将达到近600亿,潜力不容小觑。

另外,在崇尚懒人级完美和居家生活方式的时代,消费者开始寻找那些含有效紧致和光滑皮肤的成分配方,来替代微整形手术并实现丰盈和提拉效果的轻医美护肤产品,轻医美护肤逐步走入大众的视野。

现在消费者更加愿意从院线的护肤产品转移到居家的DIY护肤,这种护肤方式相对频繁到美容院护肤来说成本更低廉,相对普通的基础护肤来说成果更有效,所以颇受消费者欢迎。

这也意味着中国的美妆和制药行业可以开始使用有专业治疗效果的家用产品和皮肤仪器,来填补这部分的市场需求。

元宇宙美妆

随着消费者对个性的追求以及对新产品的探索欲,品牌方通过结合数字和现实世界,实现所谓的实体数字化,让美妆走进了元宇宙的时代。

市场调查显示,元宇宙的全球市场规模将在2024年达到8000亿人民币,未来有可能有强大的商业吸引力,因此品牌必须探索如何适应新兴的虚拟购物、虚拟角色设计等趋势。

在美妆行业,也有不少品牌已经开始行动,如纪梵希的Beauty House,用户可以通过虚拟人物参加化妆比赛之后在T台上游行,观众们也可以挑选出最受欢迎的妆容。CT也开设了现场的虚拟门店,让消费者通过视频聊天和朋友一起购物,并且还能够玩游戏来解锁奖励,打造线上的社群。

纪梵希的Beauty House (图源:WWD)

综合来说,元宇宙很有可能将重新定义未来的美妆行业。

总结

虽然2022年的护肤生意难做,重要原因是经过多年发展,护肤市场大盘已经趋于饱和稳定,增量触达天花板,再怎么“内卷“也难见有效增长。

但毋庸置疑,消费者仍旧愿意花钱享受高质量的护肤成效,这就意味着市场仍埋藏着许多增长机会。因此,品牌还是需要多下功夫钻研产品,未来除了开发更精简有效的护肤解决方案外,品牌在售前售后的运营上也需要提供更加专业贴心的服务,在存量市场才能突破重围,赢得消费者信任。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司