- +1

洪九果品应收账款占资产比例超9成,现金流“红灯”闪烁

作者:潘妍

出品:全球财说

在“南百果,北鲜丰,西洪九”三足鼎立的赛事中,西洪九暂时取得阶段性胜利,于2022年9月率先上市,拿下“中国水果第一股”的桂冠。

3月20日,洪九果品(06689. HK)如约向大众交出上市后首份成绩单,在营收、净利润双升的背后,是愈发凸显的经营压力。

C端品牌化“战役”道阻且长

从万亿水果市场中走出的第一股,在上市之初其实并未让资本感到兴奋。

2022年9月,洪九果品上市首日表现十分平淡,收盘价与开盘价持平,且在随后近两个月的时间里也几乎没有任何交易量,二级市场的交易表现可谓是十分惨淡,被投资者戏谑为“流动性刺客”。

直至2022年11月,洪九果品股价开始持续升高,股价如旱地拔葱般飙升至历史最高点41.8元/股,期间最高涨幅达到了234%,又一度被投资者称为“跨年第一妖股”。

年报显示,洪九果品营收规模持续增高,净利润再创新高。2022年,洪九果品实现营业收入150.81亿元,同比增长46.7%;经调整利润实现14.55亿元,同比增长33.5%。

根据往年数据显示,2018年-2022年,洪九果品营业收入的年复合增长率为87.28%,净利润年复合增长率为83.98%。

在2022年年报中,洪九果品给自己加上了许多头衔。

比如中国最大的东南亚水果分销商、最大的榴莲分销商、最大的进口火龙果分销商、第二大的进口龙眼分销商,以及市场领先的山竹、进口车厘子和进口葡萄分销商。

年报显示,2022年洪九果品包括榴莲、山竹、龙眼、火龙果、车厘子及葡萄在内的核心水果营收贡献达44.8%。以榴莲为例,2022年洪九果品榴莲销售金额同比增长13.9%至39.65亿元,营收占比26.29%,毛利率同比增加3.8个百分点至24.5%,是公司的拳头产品。

在扩增规模抢占市场的同时,洪九果品也在培育自有品牌。

目前,洪九果品已在榴莲、山竹、龙眼、火龙果等14个主要水果品类中成功打造了18个品牌。财报显示,2022年洪九果品核心品类品牌化率实现100%。

之所以要加码自有品牌,或是因为品牌效能带来的高溢价。

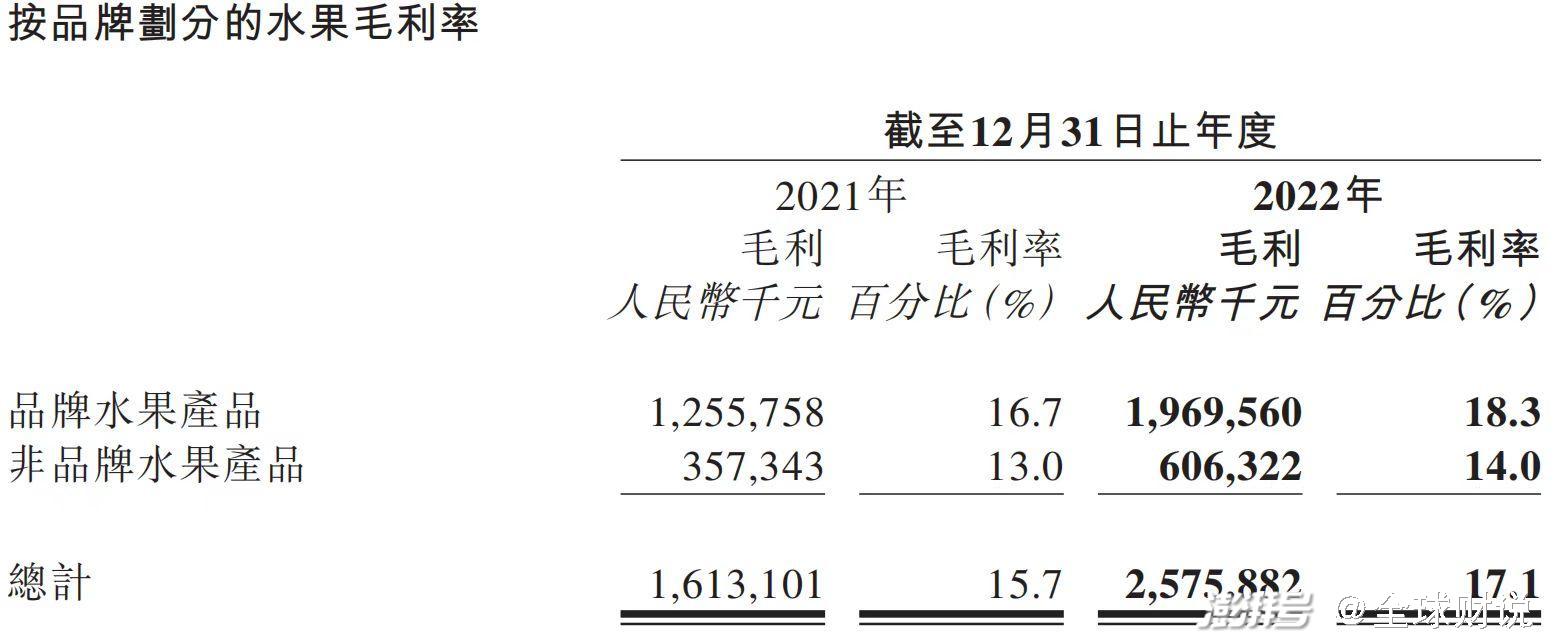

财报显示,2022年为洪九果品贡献73.3%营收的品牌水果产品当期毛利率达18.3%,相较于非品牌水果产品毛利率高出4.3个百分点。

图片来源:2022年洪九果品财报

那么问题来了,洪九果品品牌化程度这么高,但在C端市场的知名度却不是很高,这是为何?

实际上,水果的品牌化之路并没有那么容易。

首先在行业层面,由于中国鲜果的供应链不够成熟,稳定的鲜果供应以及果品的品质难以保证,对标准化要求较高的水果品牌的建立也较为困难,致使中国水果行业也长期处于“有品类、无品牌”的状态。

其次在公司层面,相比都乐中国、佳农、佳沃等国内知名度较高的水果品牌,洪九果品旗下品牌的知名度目前相对不高。并且,都乐、佳沃均拥有自身农场及种植基地。

这与洪九果品品牌销售主要面向B端不无关系。

年报中,洪九果品曾多次谈到自己对供应链进行高效整合,即公司从泰国、越南和国内采购水果,经由加工、分级筛选,直接从源生产端,通过物流系统供应给销售端客户,实现“端到端”的垂直整合。

简单来说,洪九果品并不能算作是标准的水果经销商,更准确的是一家集海外基地采购、进口、批发、超市配送、水果专卖店、电子商务于一体的水果供应链管理企业。套用一句广告词,洪九果品不培育不种植不零售,只是水果的“搬运工”。

截至2022年12月31日,洪九果品已在全国设立了23家销售分公司、60个分拣中心,帮助洪九果品覆盖了超过300个城市。洪九果品利用上述遍及全国的销售及分销网络进行了全渠道的覆盖,客户类型包括终端批发商、新兴零售商、商超客户及直销。

受利于公司“端到端”的经营模式,洪九果品大大缩短冗长的供应链,在一定程度上减轻鲜果零售商普遍存在的产品损耗大、利润低等痛点。

洪九果品老对家百果园(02411. HK)就是一个典型的“俯身拾钢镚”的例子。以2021年数据为例,百果园创出102.89亿元的营收规模,与洪九果品102.84亿元的营收规模相差不大,但百果园净利润仅2.21亿元,洪九果品净利润则达到了10.9亿元。

与洪九果品不同,百果园属于本地O2O模式,线上、线下一体布局,消费者可通过自营APP及第三方O2O平台为消费者提供生鲜水果外卖服务。

根据百果园2022年披露的招股书来看,其在全国门店数量众多,截至2022年12月,百果园拥有5624家加盟门店,自营门店仅19家,加盟店营收占比可达8成左右。

加盟店模式虽然让百果园牺牲了一定的利润率,但确实达到快速扩张,占领更多市场,打出品牌知名度的效果。相较之下,主要面向B端市场的洪九果品,在C端消费者中认知度就相对弱一些,C端品牌化已然成为洪九果品承接市场消费需求的“软肋”。

或正是为了解决这一问题,在2022年度业绩发布会中,洪九果品创始人邓洪九表示,公司目前正与抖音、快手谈合作,五一高峰期在全国各大商超推广“真香计划”,以加速在线下的卖场的品牌露出。

上下重压,囊中羞涩

不过有分析推断,考虑到洪九果品目前10%左右的净利率水平,高举高打的品牌推广或使得公司未来有一定概率出现亏损。

出现亏损,其实已是可以预判到的结果。

结合招股书数据,2018年-2022年,洪九果品经营活动所用现金净额分别为-4.67亿元、-4.50亿元、-8.04亿元、-9.82亿元、-18.23亿元,持续多年净流出,且不断扩大。截至2022年,洪九果品现金及现金等价物为1.49亿元,相较于2021年的2.4亿元明显减少。

对此,洪九果品解释称,经营活动现金流出主要由于贸易及其他应收款项大幅增加,为优质水果产品做出预付款项。

而这背后是,洪九果品终端批发商、商超客户和直销客户“赖账”的忧患。

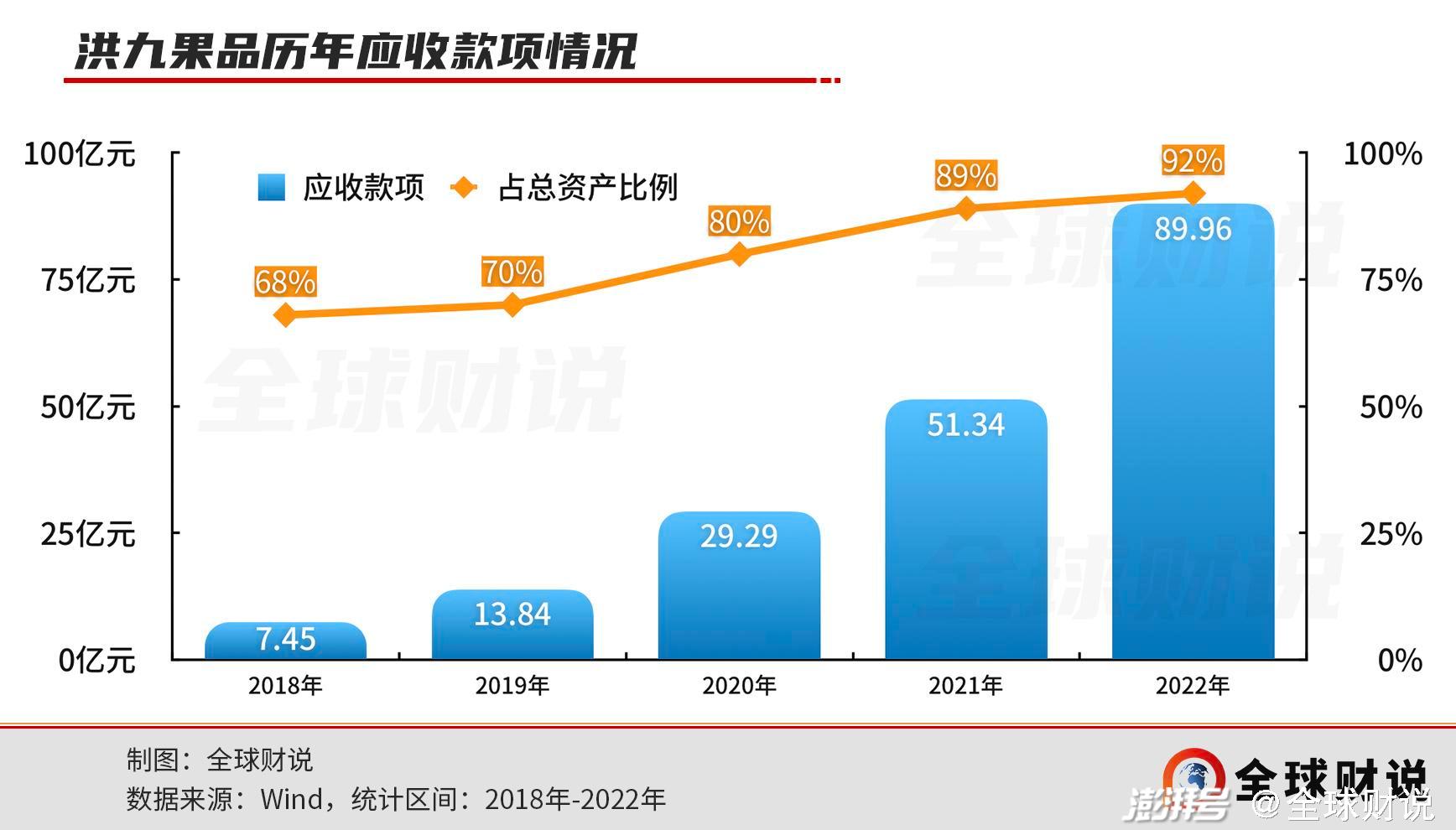

财报显示,2019年-2021年,洪九果品的贸易应收款及其他应收款项持续攀升,分别为13.84亿元、29.29亿元、55.34亿元。到了2022年,该数据直接高达89.96亿元,占了当期流动资产的94.89%。

同时,贸易应收款项周转天数从2021年的103天增加至2022年的144.8天。

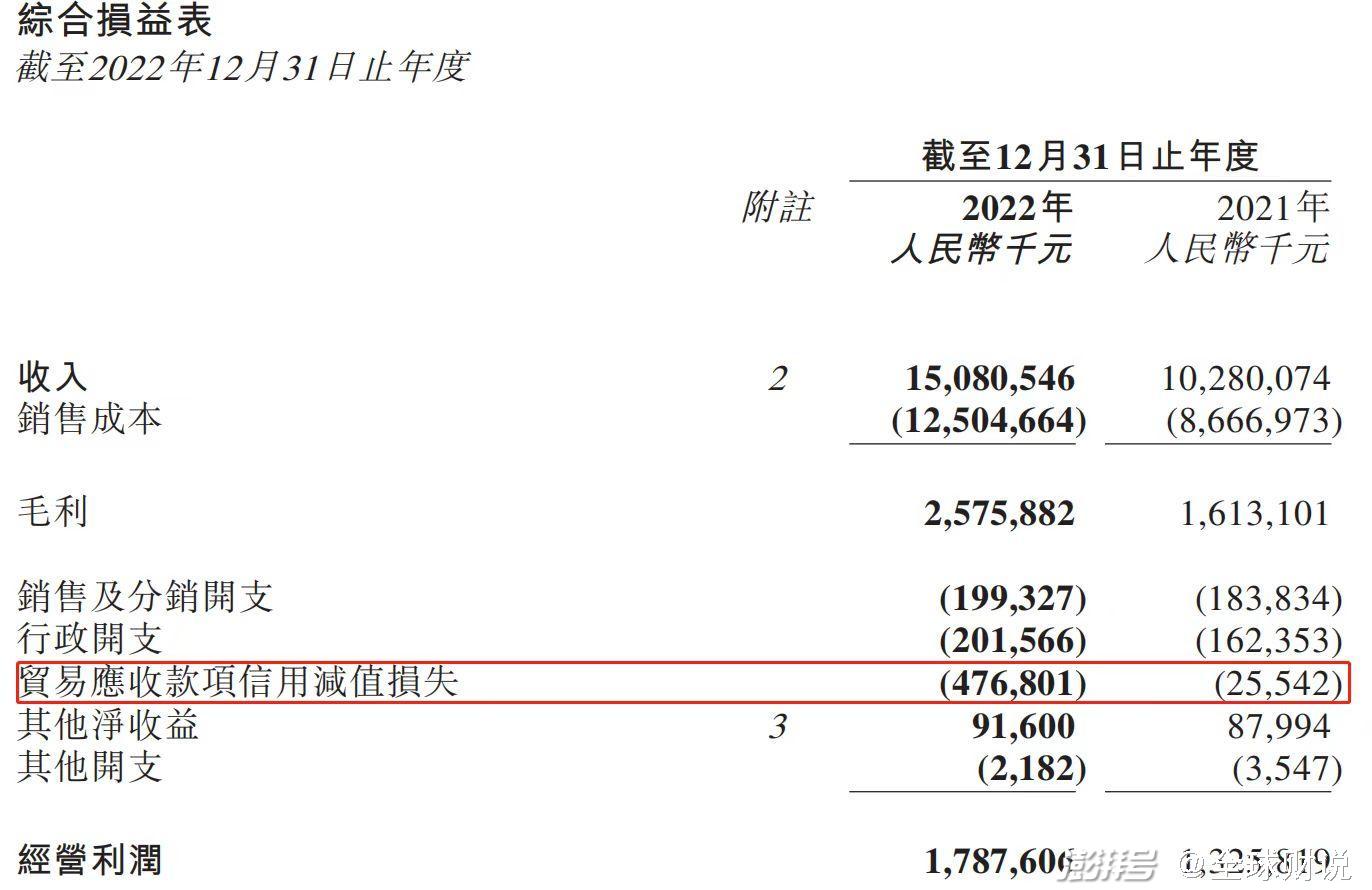

为此,洪九果品不得不做出信用减值损失,2022年洪九果品贸易应收款项信用减值损失同比大幅增加1766.73%至4.77亿元。

图片来源:2022年洪九果品财报

在越来越多应收账款暂且收不回来的情况下,洪九果品不得不加大对外借债力度,以支持公司水果产品采购及扩大物流及供应链设施。

2022年,洪九果品短期银行贷款达到历史新高,同比增长161%至22.83亿元。同期,公司经调整资产负债比率同比增长8.2个百分点至24.3%。

《全球财说》发现,洪九果品存在用贸易应收款做银行抵押的现象。截至2022年12月31日,洪九果品贸易应收款项1165.8万元已抵押作银行贷款的担保。

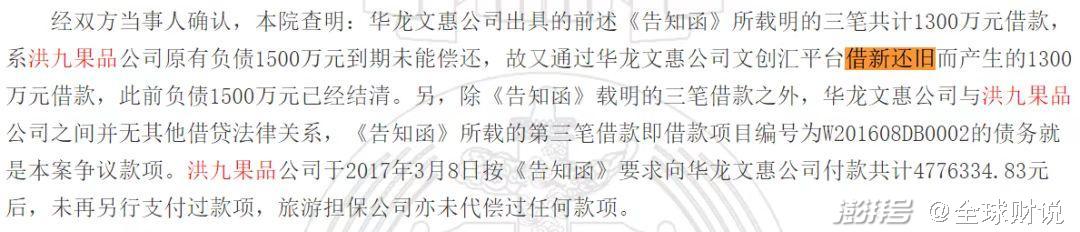

值得一提的是,多年前洪九果品就因资金紧张,曾试图通过P2P借贷来筹集资金,由此还引上了纠纷案。

中国裁判文书网公开披露,2016年8月,洪九果品以“流动资金周转”为名曾通过重庆华龙文惠信息技术服务有限公司(简称:华龙文惠)平台“文创汇”进行三笔借贷共计1300万元。

在裁判中还提到,洪九果品之所以借这1300万元,是因为原有1500万元的负债到期未能偿还,故以“流动资金周转”为由实施“借新还旧”续命。

图片来源:中国裁判文书网

可以看出,长期以来洪九果品深受资金困扰,越来越多的应收款堆积已在一定程度上影响到洪九果品的财务健康,同时让公司越发“囊中羞涩”,长此以往难免对公司的资产负债结构带来不利影响。

总的来看,生鲜水果行业本就是食品安全监管重区,产品的质量直接影响销售情况。

在洪九果品急速扩增规模的当下,正面临现金流压力,一旦相关公司出现质量问题,或将造成资金链进一步趋紧,成为悬在头顶上的“定时炸弹”。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司