- +1

每个月都足额缴纳了个税,为什么我还要进行年度汇算呢?原因在此→

2023年3月1日至6月30日,我们迎来了2022年度个人所得税综合所得年度汇算。

有纳税人咨询:

2022年我每个月都足额缴纳了个税,为什么还要进行年度汇算呢?

那又有哪些人可以不办理吗?

答疑解惑来啦~

扩展资讯:

▶《年终奖个人所得税,选“单独计税”还是“合并计税”?哪种方式更划算?》

▶ 《家有二胎,可以对不同的宝宝选择不同的个税扣除方式吗?》

原因一:年度汇算≠预扣预缴

首先,我们需要了解“年度汇算”的概念。年度汇算是指年度终了后,纳税人汇总工资薪金、劳务报酬、稿酬、特许权使用费等四项综合所得的全年收入额,减去全年的费用和扣除,得出应纳税所得额并按照综合所得年度税率表,计算全年应纳个人所得税,再减去年度内已经预缴的税款,向税务机关办理年度纳税申报并结清应退或应补税款的过程。

居民个人取得综合所得,有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款,而年度汇算就是在平时已预扣预缴税款的基础上“查遗补漏,汇总收支,按年算账,多退少补”,这是2019年以后我国建立综合与分类相结合的个人所得税制的内在要求,也是国际通行做法。

Tips

扩展阅读

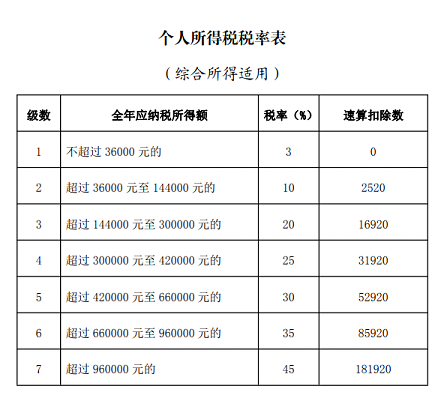

一、具体计算公式:应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额

关于个税的更多相关服务

上“随申办市民云”APP皆可查、可办!

你知道自己每个月交了多少税吗?

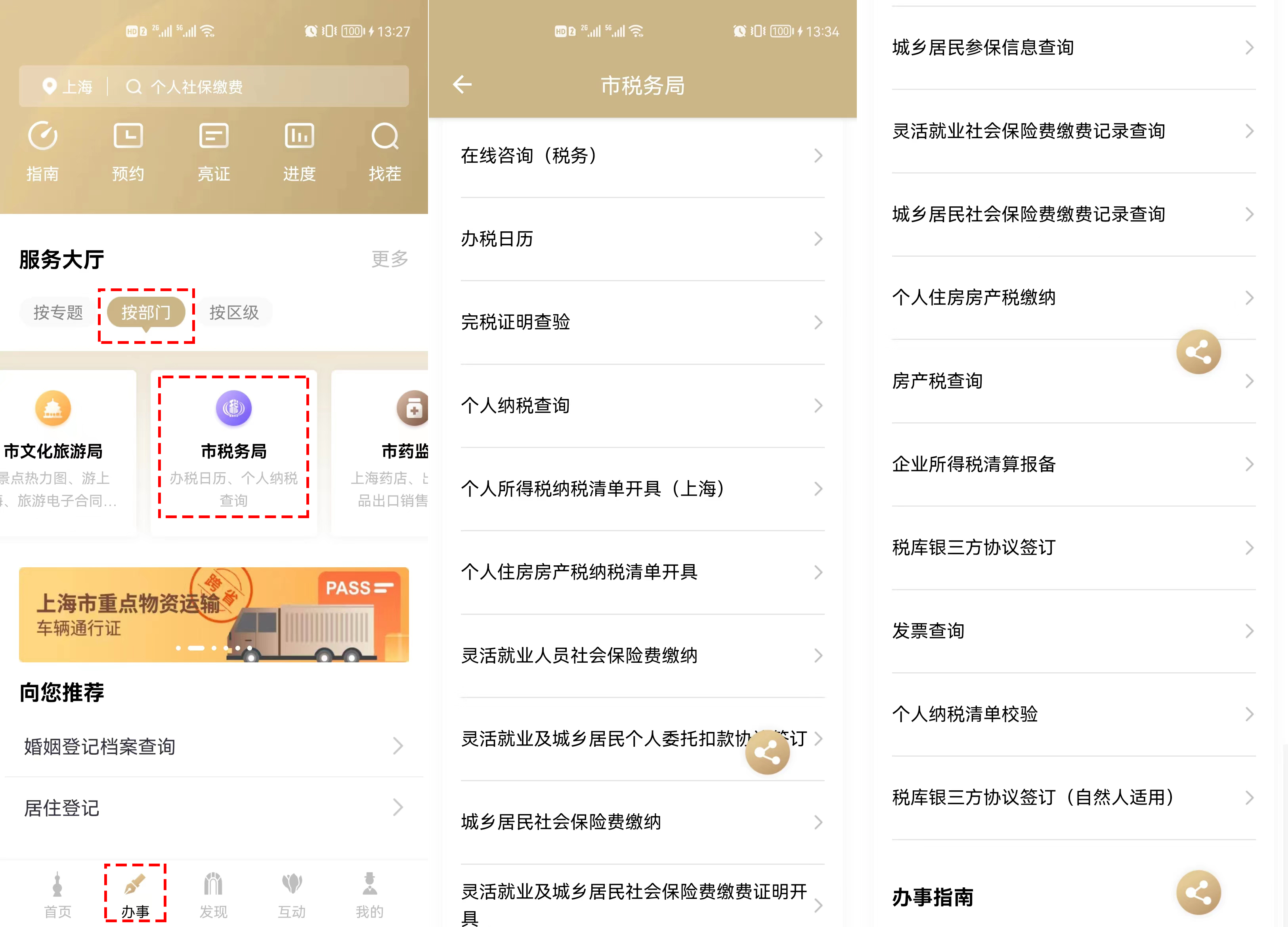

“随申办市民云”APP→“办事”频道→“市税务局”专栏,支持办理“个人纳税查询”、“个人所得税纳税清单开具(上海)”、“个人住房房产税纳税清单开具”、“灵活就业人员社会保险费缴纳”等多项个人涉税事务。操作指引如下↓

个税查询、房产税缴纳……更多涉税事务上“随申办市民云”APP都能掌上办!

扫描二维码,直达“随申办市民云”APP“市税务局”专题页

二、年度汇算不涉及财产租赁等分类所得,以及纳税人按规定选择不并入综合所得计算纳税的所得。

(一)年度汇算的主体,仅指依据个人所得税法规定的居民个人。非居民个人,无需办理年度汇算。

(二)年度汇算的范围和内容,仅指纳入综合所得范围的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得。利息股息红利所得、财产租赁所得等分类所得均不纳入年度汇算。同时,按照有关文件规定,纳税人取得的可以不并入综合所得计算纳税的收入,也不在年度汇算范围内。

原因二:通过年度汇算可以更好地保障纳税人合法权益

比如一些扣除项目,像专项附加扣除中的大病医疗支出,只有年度结束,才能确切地知道全年支出金额,需要在年度汇算来补充享受扣除。

Tips

扩展阅读

一、下列在2022年发生的税前扣除,纳税人可在汇算期间填报或补充扣除:

(一)纳税人及其配偶、未成年子女符合条件的大病医疗支出;

(二)符合条件的3岁以下婴幼儿照护、子女教育、继续教育、住房贷款利息或住房租金、赡养老人等专项附加扣除,以及减除费用、专项扣除、依法确定的其他扣除;

(三)符合条件的公益慈善事业捐赠;

(四)符合条件的个人养老金扣除。

二、同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

你知道如何开具个人所得税纳税清单(上海)吗?

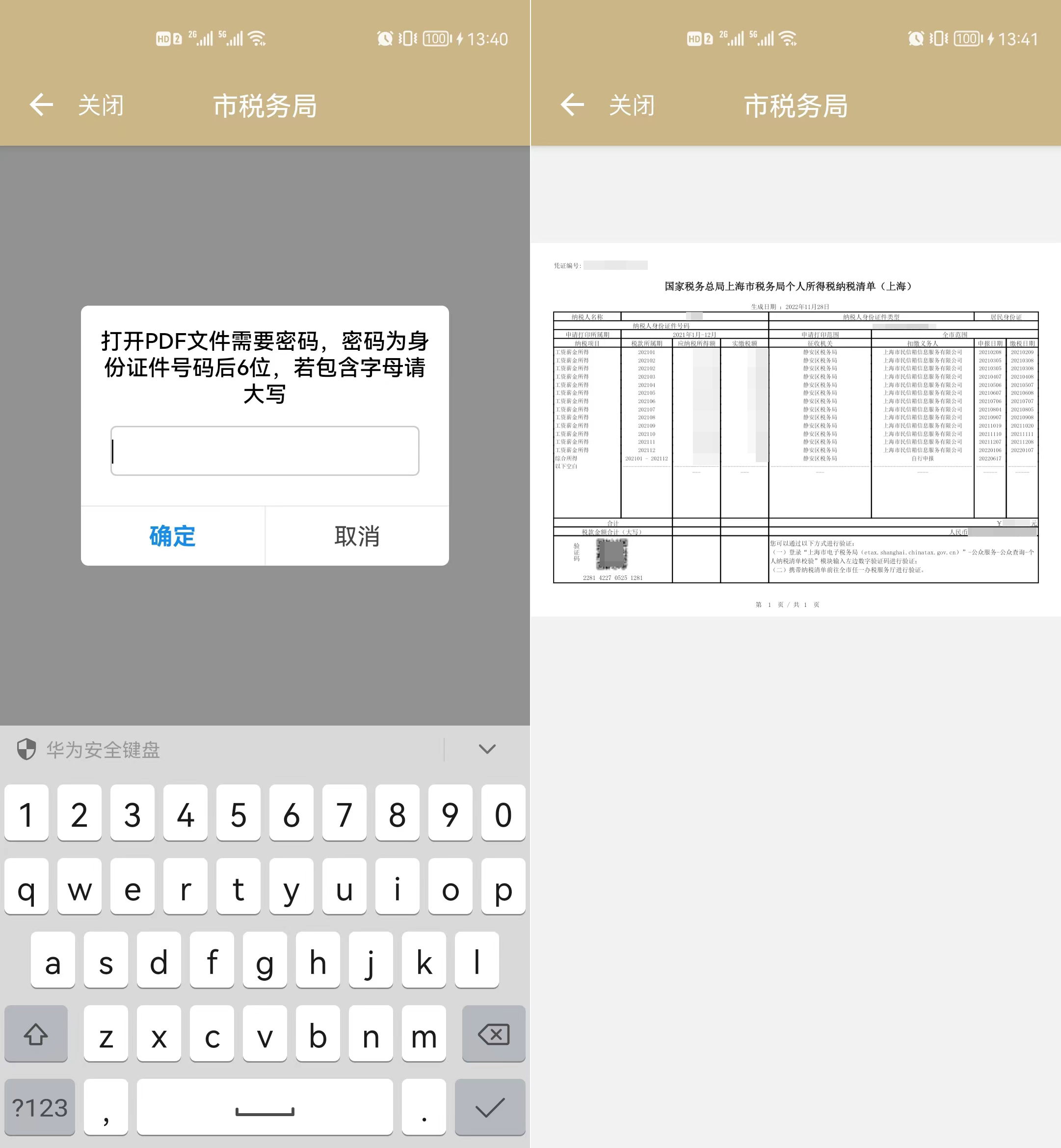

登录“随申办市民云”APP的“市税务局”专栏→点击“个人所得税纳税清单开具(上海)”→点击“查询”选择查询方式(清单查询或清单筛选)→点击“申请纳税清单”;

个税查询、房产税缴纳……更多涉税事务上“随申办市民云”APP都能掌上办!

确认个税起始结束时间,点击“确定”→制作成功后,点击“查看”;

个税查询、房产税缴纳……更多涉税事务上“随申办市民云”APP都能掌上办!

输入密码(身份证后六位)→查看个税清单;

个税查询、房产税缴纳……更多涉税事务上“随申办市民云”APP都能掌上办!

扫描二维码,直达“个人所得税纳税清单开具(上海)”服务页

原因三:通过年度汇算可以更加准确地计算纳税人综合所得全年应纳的个人所得税

纳税人平时取得综合所得的情形复杂,无论采取怎样的预扣预缴方法,都不可能使所有纳税人平时已预缴税额与年度应纳税额完全一致,此时两者之间就会产生“差额”,就需要通过年度汇算进行调整。税务部门前期进一步简便优化了预扣预缴方法,不仅进一步减轻了中低收入纳税人的办税负担,也使预扣预缴税额更为精准、更加接近年度应纳税额,但仍然无法完全避免“差额”的产生。

一般来讲,只要纳税人平时已预缴税额与年度应纳税额不一致,都需要办理年度汇算。但当纳税人在纳税年度内已依法预缴个人所得税且符合下列情形之一的,可无需办理年度汇算:

(一)年度汇算需补税但综合所得收入全年不超过12万元的;

(二)年度汇算需补税金额不超过400元的;

说明:纳税人取得综合所得时存在扣缴义务人未依法预扣预缴税款的,不在免予年度汇算的情形之内。

(三)已预缴税额与年度汇算应纳税额一致的;

(四)符合年度汇算退税条件但不申请退税的。

文章内容和配图来源于|上海税务、随申办市民云APP。转载和授权请联系原作者

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司