- +1

A股迎全面降准利好:带来三方面提振,有望支撑后续行情演绎

今年首次降准来了。

3月17日晚间,中国人民银行(简称“央行”)决定全面降准,于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.6%。

对于此次全面降准,多位接受澎湃新闻记者采访的机构人士表示,降准对目前正处于震荡阶段的A股,无疑是一场“及时雨”:一是全面降准将刺激经济基本面向好,二是提振市场信心,三是释放我国货币政策稳健宽松方向不会改变的信号。

川财证券宏观分析师崔裕对澎湃新闻记者分析称:“预计降准落地后,股市将迎来利好。降准为各行各业提供信贷支持,刺激经济增长,经济基本面向好,并且降准也增强了投资者信心,对股市起到提振作用。”

“当前股票市场的大幅波动主要源于外部环境的不确定性和后续稳增长力度的分歧等。此前市场都认为只会有超额续作MLF,不会有降准。因此,此次超出市场预期的降准,有助于提升市场的风险偏好。”红塔证券首席经济学家李奇霖指出。

此外,崔裕还强调,尽管当前我国货币政策周期与美国仍然错位,但稳增长是我国当前的首要目标,此次降准还说明我国货币政策稳健宽松的方向不会改变。

“随着积极财政政策和稳健货币政策的双管齐下,势必会推动经济复苏。当前市场已逐步消化内外部因素,正在酝酿新一波上攻,因此建议投资者在当前阶段一定要保持信心和耐心。”前海开源基金首席经济学家杨德龙说。

中金公司研究部3月17日晚间的最新观点也认为,流动性层面的改善,有望支撑A股后续行情的演绎。

三方面提振A股市场

对于本次降准,分析人士指出,将从经济基本面、市场风险偏好和货币政策信号三方面,对A股后市形成提振。

具体来看,经济基本面上,崔裕表示,今年GDP的增长目标定在了5%左右,这一目标既释放了我国经济基本面向上修复的信心,也考虑到了今年我国经济运行中的潜在挑战。因此,当下的适时降准,在保持货币稳定性的前提下,进一步加强了金融对实体经济特别是中小微企业的支持,引导了实体经济综合融资成本下行。

“此次降准释放出长期资金,并通过金融机构传导,既可起到促进降低实体经济综合融资成本的作用,也将成为LPR进一步引导下调的先决条件,进而降低社会的综合融资成本。”崔裕进一步指出,“当下降准创造了更加适宜的融资环境,为企业高质量发展创造宽裕的资金环境。”

崔裕认为,总的来说,降准为各行各业提供信贷支持,将刺激经济进一步增长,有助于经济基本面的向好。

“从一、二月份的数据来看,我国经济确实在复苏,但是复苏的力度不是太大。同时,从银行数据来看,居民存款还在持续地增加,贷款的数据则是增速放缓,其中个人贷款出现比较大的下降,这也说明个人消费信心依然不足。央行决定全面降准,将支持实体经济的进一步发展。”杨德龙分析称。

市场风险偏好方面,李奇霖表示,当前股票市场的大幅波动,主要源于外部环境的不确定性、内部复苏的争议及后续稳增长力度的分歧。

“由于此前市场的共识是只会有超额续作MLF,不会有降准。因此,此次超出市场预期的降准,有助于提升市场的风险偏好,至少让市场相信未来稳增长措施不会轻言退出,仍会维持一定的强度,这对股票市场是有利的。”李奇霖分析称。

西部利得基金也认为,本次降准相对超出市场预期。此次降准可能意味着央行货币政策态度仍然维持较为宽松,流动性总体充裕的状况短期可能不会发生改变,或有利于提升股债市场信心。

政策方面,崔裕表示,美联储加息最强势的阶段已经过去,尽管当前我国货币政策周期与美国仍然错位,但我国央行货币政策坚持“以我为主”,稳增长是我国当前的首要目标。因此,接下来国内货币政策稳健宽松的方向不会改变。

申万宏源宏观研究部负责人王胜在3月17日晚发布的最新报告中也认为,在本次降准操作后,今年无需过度担忧货币政策被动收紧风险,经济复苏期货币政策仍将维持中性偏松的流动性环境“保驾护航”。

中金公司研究部也认为,降准传递的政策信号是维护流动性和利率中枢平稳,符合当前的基本面和政策要求,在一定程度上可以打消抢跑的“紧缩预期”。

“不过,这也并不意味着货币政策会变得更加宽松。未来降息的必要性并不大,继续降准的可能性虽然存在,但也可以用其他方式补充流动性。”中金公司研究部进一步指出。

流动性层面的改善有望支撑A股后续行情的演绎

从历史经验来看,虽然全面降准对A股形成利好,但市场并非马上便能走出上涨行情。

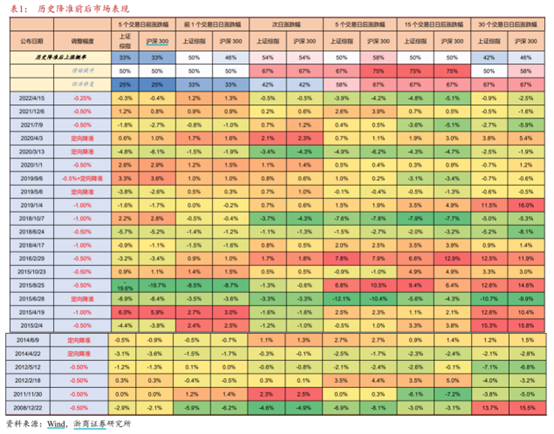

浙商证券数据显示,历次降准后,A股市场下一个交易日更多是“涨跌参半”。具体而言,从2008年至2022年,降准的下一个交易日,沪指合计上涨13次,下跌12次。其中,全面降准的下一个交易日,沪指共上涨10次,下跌9次。

“2008年以来的降准统计规律显示,仅就降准而言,似乎对市场涨跌影响有限。”浙商证券进一步指出,“但如果叠加情绪面修复或者基本面修复,那么降准后市场上涨概率将显著提升。”

具体而言,浙商证券回溯2008年以来历史指出,首先,降准后市场并未呈现较高的上涨概率,数据上,上证综指降准前5个、1个、后1个、后5个、后15个和后30个交易日内,上涨概率分别为33%、50%、54%、50%、50%、42%。

“不过,若以万得全A换手率20日均衡量市场情绪,如果叠加市场情绪修复,那么降准后上涨概率将明显提升。”浙商证券分析称,如果叠加基本面修复,如PMI或商品房销售面积同比等指标有明显提升,那么降准后上涨概率也有明显提升。

对于本次全面降准后A股市场接下来的表现,中金公司研究部判断,本次降准主要是为了“保持银行体系流动性合理充裕”,有望一定程度上缓解当前由于信贷投放力度较大从而导致的银行间流动性相对偏紧的局面。结合本周央行超额续作 MLF,我们认为流动性层面的改善,有望支撑A股后续行情的演绎。

“近期数据显示经济复苏仍在延续,统计局最新公布的1月和2月社零、房地产投资数据超预期,回应了投资者对于短期经济复苏斜率的担忧。接下来,政策有望继续加码支持实体经济继续修复。”中金公司研究部称。

同时,中金公司研究部强调,伴随政策环境和改革方向进一步明确及落实,相应支持领域有望带来较高关注,并有助于提振市场信心。

杨德龙判断,今年无论是A股和港股,趋势上已经反转,市场的赚钱效应也会逐步提高。随着积极财政政策和稳健货币政策的双管齐下,将进一步推动今年经济的复苏。当前市场已经逐步消化了内外部因素,正在酝酿新一波上攻。

对于A股而言,广发基金认为,降准是个积极信号,提振市场信心。同时考虑到经济仍在修复,当前位置维持对A股市场整体走势略偏积极的看法。

直接利好银行、地产板块

对于全面降准后的配置,多位受访人士普遍认为,银行和地产板块接下来将迎来利好。崔裕便明确指出,待全面降准落地后,股市将迎来利好,其中可重点关注银行、地产领域。

银行方面,崔裕分析指出,对银行来说,降准能够为商业银行释放长期、无成本的流动性,进而使得金融机构降低负债成本,提高信贷投放的积极性。

“本次降准后,银行间流动性压力缓和,商业银行负债端成本也将有所缓解。在去年上半年超储率的高基数下,今年上半年商业银行只需维持相对正常的超储率,就能从同比增速视角贡献货币乘数增速。”王胜也表示。

地产方面,王胜认为,对未来的地产投资和竣工可以更乐观些。年初以来地产融资加快改善,已在推动1月和2月地产投资和竣工积极回升。本次降准后,实体部门信用扩张环境得到进一步保障,在当前保交楼存量规模仍有8万亿待形成实物投资背景下,可对今年地产投资和竣工更乐观些。

“此次降准将释放出更多的流动性资金,银行信贷能力也会随之增强,这对于房地产行业将带来较大影响。接下来,无论是对房企融资还是对个人按揭贷款,都会带来信贷支持,进而提振了房地产信心。”崔裕说。

配置方面,除了银行和地产,中金公司研究部表示,虽然近期全球风险事件扰动较大,但国内经济复苏态势延续,短期扰动不改长局,中期机会仍大于风险。

“结构层面,建议投资者继续关注经济修复主线,如泛消费板块,部分有望受益产业政策支持的细分成长领域。同时主题层面可关注一带一路、国企估值重塑和数字经济等。”中金公司研究部表示。

不过,中金公司研究部提醒投资者,海外风险事件频发对全球投资者风险偏好产生冲击,因此近期建议投资者继续关注海外风险事件演绎和加息政策。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司